美国大选投票落幕,特朗普宣布胜选。此前,他宣称要提高对中国的关税。港股三大指数今日全线收跌,恒指、国指分别下跌2.23%及2.56%,恒生科技指数跌2.54%失守4600点。

盘面上,昨日强势的科技股集体下跌,京东、阿里巴巴跌超4%,快手跌3.84%,腾讯、百度、美团、小米均下跌;大金融股(银行、保险、券商)、中字头股等多数权重表现低迷;教育板块大肆走低,在线教育股新东方大跌近7%;花旗认为黄金在美国大选后的短期内可能面临压力,黄金股普遍承压,招金矿业跌超4%;家电股、锂电池股、光伏股、汽车股、海运股、濠赌股、餐饮股等热门板块齐跌。

另一方面,特朗普在大选中胜出,比特币概念股逆势走强,雄岸科技飙涨超29%领跑,稀土概念股再度活跃,金力永磁涨近7%,中国稀土涨超3%,影视股、铝业股部分强势,俄铝逆势大涨超13%。

具体来看

加密货币概念股逆势走强,雄岸科技涨近30%,OSL集团、欧科云链涨超15%,新火科技控股涨近13%,美图公司涨近4%。

随着特朗普赢得2024年美国总统大选,比特币创下历史新高。根据Coin Metrics的数据,比特币的价格一度达到75000美元整数关口,涨幅超过10%。此前的高点是3月14日的73797.68美元。

影视股部分拉升,猫眼娱乐涨超4%,传递娱乐涨近3%,阿里影业涨2%。

消息面上,近日,2025年春节档影片陆续开始定档,《封神第二部:战火西岐》和《熊出没.重启未来》均宣布定档2025年1月29日(大年初一)。华创证券表示,受电影内容供给的周期性波动等影响,24年电影大盘有所承压,但预计Q4起低基数下有望温和复苏。

在线教育股集体下跌,新东方跌超近7%,卓越教育集团跌超3%,东方甄选、思考乐教育跌超2%。

消息上,教育部等十七部门近日联合印发《家校社协同育人“教联体”工作方案》,提出力争到2025年,50%的县建立“教联体”,到2027年所有县全面建立“教联体”。

黄金股悉数飘绿,招金矿业跌超4%,紫金矿业、山东黄金跌超3%,中国黄金国际跌超2%。

花旗认为,黄金在美国大选后的短期内可能面临压力,但黄金与“特朗普交易”关系不大,结构性的黄金牛市仍然稳固,建议投资者在黄金价格下跌时买入,预计金价将在未来6个月内达到每盎司3000美元。

汽车股多数走低,蔚来、比亚迪、恒大汽车、零跑汽车跌超3%,吉利汽车、理想汽车、长城汽车均跌超2%。

家电股走低,TCL电子跌近6%,海信家电跌超5%,海尔智家跌超4%。

据据国家统计局公布,2024年1至7月,行业累计主营业务收入达到1.1万亿元,同比增长4.6%,略低于GDP的增速。而行业头部企业虽然营收规模没有明显增长,但利润仍然有上升空间。10月30日,家电龙头企业美的集团、格力电器等纷纷公布最新财报,显示前三季度公司净利润同比增幅在9%-15%。

个股层面

达力普控股盘中大涨超65%创新高,截至收盘,涨56.64%,报7.19港元每股。

消息面上,达力普控股公告,公司于2024年11月5日在阿布扎比国际石油展览会上与沙特阿拉伯国家石油公司(沙特阿美)全资子公司-萨勒曼国王能源城(SPARK)签署意向函,双方将就公司在SPARK建设生产基地(本项目)签署谅解备忘录。本项目产品主要面向中东及非洲等国际市场,将按照智能制造、数字化管理,绿色发展及ESG规范,建设世界一流的研发中心及智能制造基地。

新东方跌近7%,每股报45.4港元,最新市值742.42亿港元。

浙商证券发布研报称,K12暑期/三季度收入普遍保持20%-40%增长,下个季度收入增速预计普遍有所放缓,盈利能力延续分化。

京东盘中一度大跌超5%,截至收盘,跌4.16%,报152港元每股。

消息上,董事会将于2024年11月13日(星期三)举行会议,以审批相关事项,其中包括审批2024年第三季度业绩公告。本公司将于2024年11月14日香港联交所交易时间后及美国市场开市前,上载2024年第三季度业绩公告至香港联交所。

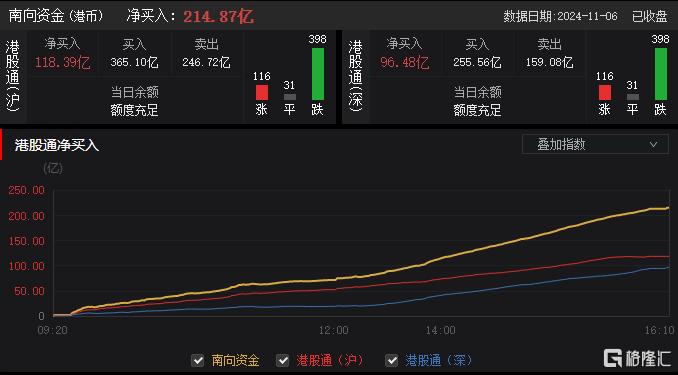

今日,南下资金净买入214.87亿港元,其中港股通(沪)净买入118.39亿港元,港股通(深)净买入96.48亿港元。

浙商国际认为,11月影响市场走向的重磅事件众多,不确定性较大,对于港股市场的短期观点从上月的全面乐观调整为谨慎乐观,策略上不宜过分激进,坚持稳健分散的行业配置。中长线来看,该机构认为港股走势仍将回归经济基本面,后续能否开启业绩驱动行情需要基本面数据确认。

配置上,普涨行情结束后,后续或迎来板块分化。板块方面,我们看好行业相对景气的汽车、电子、科技、互联网等;业绩稳健且受益于政策利好的低估值国央企板块;受益于降息周期的医疗保健和香港本地股。

美国大选投票落幕,特朗普宣布胜选。此前,他宣称要提高对中国的关税。港股三大指数今日全线收跌,恒指、国指分别下跌2.23%及2.56%,恒生科技指数跌2.54%失守4600点。

盘面上,昨日强势的科技股集体下跌,京东、阿里巴巴跌超4%,快手跌3.84%,腾讯、百度、美团、小米均下跌;大金融股(银行、保险、券商)、中字头股等多数权重表现低迷;教育板块大肆走低,在线教育股新东方大跌近7%;花旗认为黄金在美国大选后的短期内可能面临压力,黄金股普遍承压,招金矿业跌超4%;家电股、锂电池股、光伏股、汽车股、海运股、濠赌股、餐饮股等热门板块齐跌。

另一方面,特朗普在大选中胜出,比特币概念股逆势走强,雄岸科技飙涨超29%领跑,稀土概念股再度活跃,金力永磁涨近7%,中国稀土涨超3%,影视股、铝业股部分强势,俄铝逆势大涨超13%。

具体来看

加密货币概念股逆势走强,雄岸科技涨近30%,OSL集团、欧科云链涨超15%,新火科技控股涨近13%,美图公司涨近4%。

随着特朗普赢得2024年美国总统大选,比特币创下历史新高。根据Coin Metrics的数据,比特币的价格一度达到75000美元整数关口,涨幅超过10%。此前的高点是3月14日的73797.68美元。

影视股部分拉升,猫眼娱乐涨超4%,传递娱乐涨近3%,阿里影业涨2%。

消息面上,近日,2025年春节档影片陆续开始定档,《封神第二部:战火西岐》和《熊出没.重启未来》均宣布定档2025年1月29日(大年初一)。华创证券表示,受电影内容供给的周期性波动等影响,24年电影大盘有所承压,但预计Q4起低基数下有望温和复苏。

在线教育股集体下跌,新东方跌超近7%,卓越教育集团跌超3%,东方甄选、思考乐教育跌超2%。

消息上,教育部等十七部门近日联合印发《家校社协同育人“教联体”工作方案》,提出力争到2025年,50%的县建立“教联体”,到2027年所有县全面建立“教联体”。

黄金股悉数飘绿,招金矿业跌超4%,紫金矿业、山东黄金跌超3%,中国黄金国际跌超2%。

花旗认为,黄金在美国大选后的短期内可能面临压力,但黄金与“特朗普交易”关系不大,结构性的黄金牛市仍然稳固,建议投资者在黄金价格下跌时买入,预计金价将在未来6个月内达到每盎司3000美元。

汽车股多数走低,蔚来、比亚迪、恒大汽车、零跑汽车跌超3%,吉利汽车、理想汽车、长城汽车均跌超2%。

家电股走低,TCL电子跌近6%,海信家电跌超5%,海尔智家跌超4%。

据据国家统计局公布,2024年1至7月,行业累计主营业务收入达到1.1万亿元,同比增长4.6%,略低于GDP的增速。而行业头部企业虽然营收规模没有明显增长,但利润仍然有上升空间。10月30日,家电龙头企业美的集团、格力电器等纷纷公布最新财报,显示前三季度公司净利润同比增幅在9%-15%。

个股层面

达力普控股盘中大涨超65%创新高,截至收盘,涨56.64%,报7.19港元每股。

消息面上,达力普控股公告,公司于2024年11月5日在阿布扎比国际石油展览会上与沙特阿拉伯国家石油公司(沙特阿美)全资子公司-萨勒曼国王能源城(SPARK)签署意向函,双方将就公司在SPARK建设生产基地(本项目)签署谅解备忘录。本项目产品主要面向中东及非洲等国际市场,将按照智能制造、数字化管理,绿色发展及ESG规范,建设世界一流的研发中心及智能制造基地。

新东方跌近7%,每股报45.4港元,最新市值742.42亿港元。

浙商证券发布研报称,K12暑期/三季度收入普遍保持20%-40%增长,下个季度收入增速预计普遍有所放缓,盈利能力延续分化。

京东盘中一度大跌超5%,截至收盘,跌4.16%,报152港元每股。

消息上,董事会将于2024年11月13日(星期三)举行会议,以审批相关事项,其中包括审批2024年第三季度业绩公告。本公司将于2024年11月14日香港联交所交易时间后及美国市场开市前,上载2024年第三季度业绩公告至香港联交所。

今日,南下资金净买入214.87亿港元,其中港股通(沪)净买入118.39亿港元,港股通(深)净买入96.48亿港元。

浙商国际认为,11月影响市场走向的重磅事件众多,不确定性较大,对于港股市场的短期观点从上月的全面乐观调整为谨慎乐观,策略上不宜过分激进,坚持稳健分散的行业配置。中长线来看,该机构认为港股走势仍将回归经济基本面,后续能否开启业绩驱动行情需要基本面数据确认。

配置上,普涨行情结束后,后续或迎来板块分化。板块方面,我们看好行业相对景气的汽车、电子、科技、互联网等;业绩稳健且受益于政策利好的低估值国央企板块;受益于降息周期的医疗保健和香港本地股。

参与讨论

参与讨论