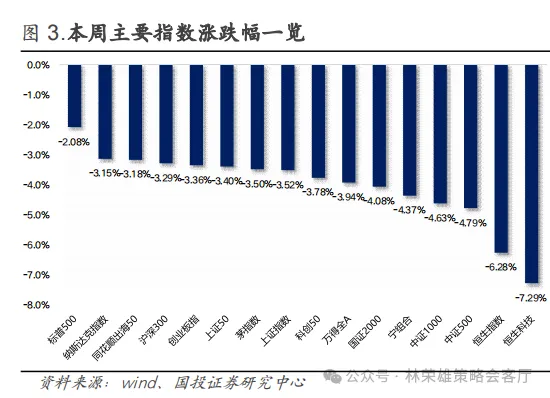

本周上证指数跌3.52%,恒生指数跌6.28%,小盘股跌幅较大,日均交易额21819亿,环比上周有所下降。在上周周报中,我们提出:以上证综指为代表的大盘指数已经接近我们此前预判的震荡上沿,进一步突破震荡上沿的概率并不大;在结构上,在《“庶民的胜利”》报告中提示:当前以散户和游资的交易热度已经逐渐呈现过热的迹象,甚至接近2015年水平。目前看,无论是短期对市场大势的判断还是对结构的观察均获得验证。

对于当前市场,可以看得出924行情之后最为明确的定价核心矛盾来自风险偏好大幅改善,而非对于基本面短期明显修复的预期(相关板块收益远不如高弹性板块)。站在当前,风险偏好呈现两大压制因素:

1、对外较为明显的“对美忧虑”,对大小盘均有影响;2、对内则是股市环境再次变化,集中在中小盘领域。对于“对美忧虑”,特朗普选取卢比奥和莱特西泽担任主管外交事务的国务卿和贸易代表职位,我们认为要做好思想准备的是这种“忧虑”可能到明年1月特朗普上台之前都会挥之不去。

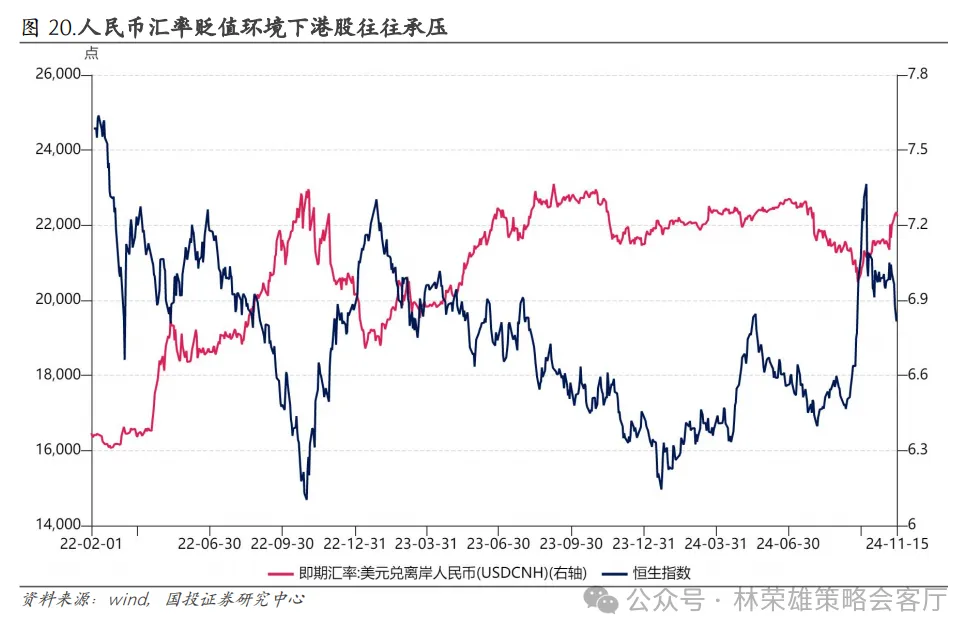

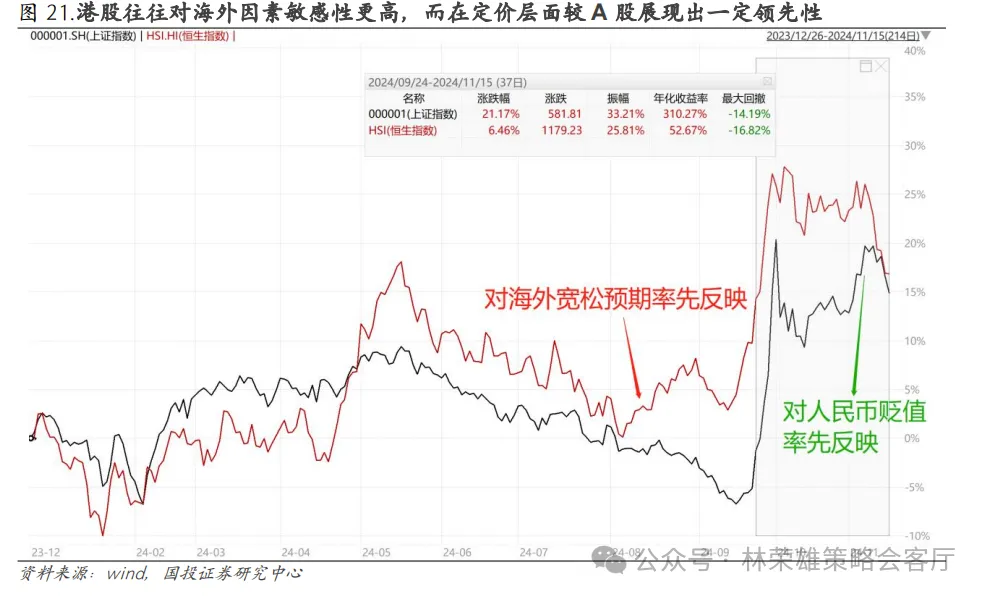

此前报告《特朗普归来:2017-2020年A股复盘》中提出:若国内具备宏观基本面向上的持续力量与产业基本面主线爆发的机会,A股定价本质上还是以内为主,人民币汇率将成为大盘指数重要跟踪指标。近期人民币汇率10月初7.0附近迅速贬值至最新7.24,与此同时对于全球流动性较为敏感的港股表现明显弱于A股,恒生指数回吐大部分涨幅,9月24日至今累计涨幅仅有6左右。对内股市环境的再次变化,包括打击“抖音炒股”在内一系列监管行为使得近期明显脱离基本面的中小盘定价波动性明显增强。在这过程中,这场“庶民的胜利”的持续性表面上虽受益于中小盘筹码交易的优势与并购重组的预期,但本质上属于基于风险偏好提升过程中的交易博弈性质,密切关注两大信号:1、留意监管环境变化程度,2、IPO常态化与再融资对于供需结构的改变。

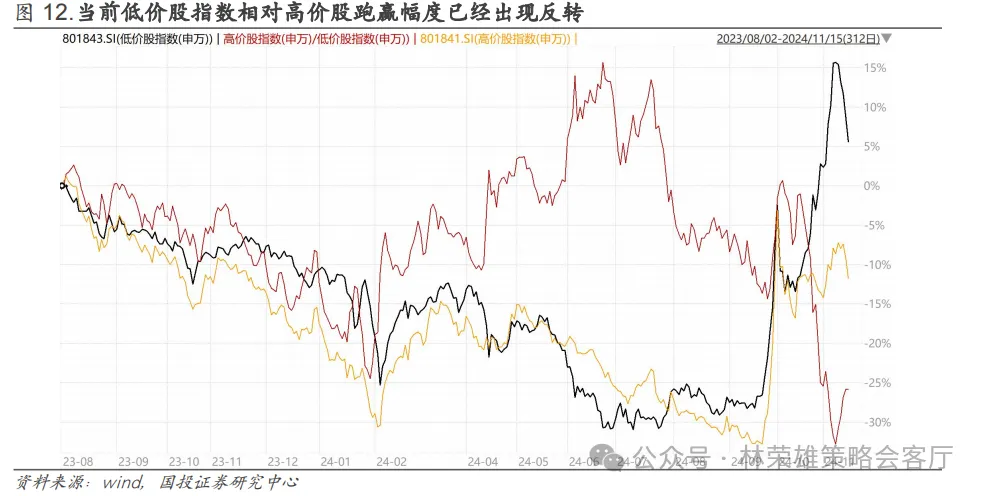

事实上,最小市值指数/大盘指数、业绩亏损暴雷股/业绩绩优股、高价股/低价股的分化趋势此前已达到历史极致水平,作适应性回摆应该是大概率事件。目前,我们还不能确认这场“庶民的胜利”是否已经彻底终结,在当前市场情绪较为高涨的环境中,量能成为这场“庶民的胜利”重要日内跟踪指标,全A成交量持续维持在1.5万亿以上则提供其存在的土壤。

客观而言,当前偏股型基金指数在10月8日之后呈现一定减仓趋势,当前机构冷,散户游资热说明资金并未形成共振“牛市”情绪。当宏观经济存在持续向好力量或者出现共识性的大产业基本面主线时,我们相信这种共振的力量会缓解当前各类资金群体对于市场热度存在的明显割裂感。总计而言,结合“特朗普重归”与10万亿财政化债政策方案落地,我们依然维持在急涨之后A股市场已经过渡到震荡思维,“震荡市底色”类比2019年初是相对恰当的(历史复盘看,震荡区间在于底部上涨15%-30%)。

结构层面,围绕内需消费+地产的内需刺激定价需要留待国内后续增量政策做进一步确认,高股息底仓配置作用并未消失,大盘领域中市值管理将成为定价重要抓手。在此,我们并未修正自10月中旬以来“震荡思维看科技(科创)”的判断,尤其坚定以半导体为核心的科技成长领域主线迹象开始明显,后续更高的期待是半导体能在华为鸿蒙产业链国产替代+Q2景气拐点+AI产业链海外映射三个推动力下形成产业基本面主线。

本周上证指数跌3.52%,创业板指跌3.36%,恒生指数跌6.28%,小盘股跌幅较大,本周全A日均交易额21819亿,环比上周有所下降。在上周周报中,我们提出:以上证综指为代表的大盘指数已经接近我们此前预判的震荡上沿,进一步明显突破震荡上沿的概率并不大;同时在结构上,我们在《“庶民的胜利”》报告中提示:当前以散户和游资的交易热度已经逐渐呈现过热的迹象,甚至接近2015年水平。目前看,无论是短期对市场大势的判断还是对结构的观察均获得验证。事实上,自十一之后,我们就反复强调随着目前A股大盘指数估值 修复至中位水平,当前行情类比2019年初是相对恰当的(1、2019年初大盘指数属于反转定价的经典案例,在大涨30%后进入到震荡;2、历史复盘看,震荡区间在于底部上涨15%-30%)。 对于当前市场,可以看得出924行情之后最为明确的定价核心矛盾来自风险偏好大幅改善,而非对于基本面短期明显修复的信心。站在当前,风险偏好呈现两大压制因素:1、对外呈现出较为明显的“对美忧虑”;2、对内呈现出监管环境的再次变化。虽然10月基本面出现部分判断,尤其是家电、汽车等大宗消费在政策推动下有明显增长,推动10月社零数据同比增长4.8%,增速比上月加快1.6个百分点,但我们也关注到10月社融存量增速较上月末放缓0.2个百分点至7.8%,续创有数据记录以来新低,说明年内经济修复依然整体偏弱的状态。结合“特朗普重归”与10万亿财政化债政策方案落地,我们依然维持在急涨之后A股市场已经过渡到震荡思维,“震荡市底色”判断。 对于“对美忧虑”,我们认为要做好思想准备的是可能到明年1月特朗普上台之前都会挥之不去。我们在此前报告《特朗普归来:2017-2020年A股复盘》中提出:若国内具备宏观基本面向上的持续力量与产业基本面主线爆发的机会,A股定价本质上还是以内为主,人民币汇率将成为大盘指数重要跟踪指标。近期随着特朗普交易持续发酵后美元指数大幅走强,人民币汇率10月初7.0附近迅速贬值至最新7.24附近,与此同时对于全球流动性较为敏感的港股则表现明显弱于A股。9月24日至今上证指数累计涨幅超过20%,而恒生指数则已经基本回吐大部分涨幅,累计涨幅仅有6.46%。 2、根据特朗普公开媒体讲话,当前特朗普七大核心政策主张:(1)低税率:特朗普主张将企业所得税率由21%进一步降低至15%,推动2017年的税改法案(TCJA)中部分条款永久化。(2)高关税:拟对所有进口商品加征10%关税,对华加征60%,并对关键行业如新能源或加征100%关税,对不用美元国家征收100%关税。(3)刺激市场:加大基建投资,放松对AI领域和加密货币的监管。(4)限制移民:收紧移民政策,相对放宽对“高水平”人才的要求,表示当选后将开启大规模非法移民驱逐计划。(5)重振传统能源:支持钻井和水力压裂,加快石油、天然气等传统能源勘探许可发放。(6)降息:特朗普敦促美联储尽快降息以恢复经济与流动性,促进“弱美元”的实现。(7)结束战争:特朗普表示如果其在任俄乌冲突将不会发生,会努力结束巴以冲突。 对于对内的监管环境的再次变化,包括打击“抖音炒股”在内一系列监管行为可以明确会使得近期明显脱离基本面的中小盘定价(最小市值指数、业绩预亏指数和业绩暴雷指数明显占优)出现价值回归。事实上,当前业绩亏损暴雷股/业绩绩优股的分化趋势此前已经达到历史极致的水平。在这过程中,我们还不能确认这场“庶民的胜利”是否迎来终结,但在当前市场情绪较为高涨的环境中,量能成为这场“庶民的胜利”重要日内跟踪指标,全A成交量持续维持在1.5万亿以上则提供其存在的土壤。 1、这场“庶民的胜利”交易热度已经逐渐呈现过热的迹象。截至11月15日,全市场融资余额达到1.83万亿,突破2022年的高位,创下2015年以来的新高。同时,2015年以后融资买入额占全A成交额的极值水平是12%,当前为11%。这场“庶民的胜利”的持续性表面上虽受益于中小盘筹码交易的优势与并购重组的预期,但本质上这种定价或许与当前股市监管环境的变化相关,更多属于交易博弈性质。这场“庶民的胜利”短期看两大信号:一方面需要时刻留意监管环境的再次收紧以及其他大幅压制风险偏好的行为,另外一方面在于IPO常态化与再融资过程中供需结构的改变。 2、当前机构冷,散户游资热说明资金或许并未形成共振“牛市”情绪。以公募基金为代表的机构资金事实上在10月9日之后的行情中参与度不高,观察偏股型基金指数相对wind全A的相对指数走势,9月底反弹以来偏股型基金整体取得绝对收益,但是并没有获得明显超额收益,并在10月8日之后呈现减仓趋势,这说明两股明确的增量资金:1、在十一前后以权益ETF为代表的被动多头崛起;2、近一个月以两融为代表的散户游资力量。但同时也说明,或许当前市场并未形成共振的“牛市情绪”。当宏观经济存在持续向好力量或者出现共识性的大产业基本面主线时,我们相信这种共振的力量会缓解当前各类资金群体对于市场热度存在的明显割裂感。

1、内阁组员“漫天飞鹰”。相比2016年大选日后,特朗普官宣内阁各职位的提名人平均用时31.1天,截至11月14日大选日后9天,特朗普已公开提名了12位内阁主要官员,2016年达到这一提名数量在大选日29天后,可见在第二任期内特朗普推动“MAGA”落地的决心。特朗普选取卢比奥和莱特西泽担任主管外交事务的国务卿和贸易代表职位,其对中国鹰派态度已不言而喻。考虑到特朗普在2025-2026年的权力集中(众议院两年换选一次,参议院两年换选三分之一,即2027年未必延续共和党横扫形式),对中国的科技封锁以及贸易制裁不言而喻。目前看,美联储主席鲍威尔任期亦到2026年止,在此期间高关税带来的通胀势必限制其量化宽松步伐,进而导致美国国内流动性受限,影响特朗普所希望的产业回流,届时利率与关税间的博弈或延缓提高关税的步伐。从制裁科技与投资角度看,特朗普则尚无掣肘因素存在,待提名的财政部长、商务部长人选或对此产生影响。

1、内阁组员“漫天飞鹰”。相比2016年大选日后,特朗普官宣内阁各职位的提名人平均用时31.1天,截至11月14日大选日后9天,特朗普已公开提名了12位内阁主要官员,2016年达到这一提名数量在大选日29天后,可见在第二任期内特朗普推动“MAGA”落地的决心。特朗普选取卢比奥和莱特西泽担任主管外交事务的国务卿和贸易代表职位,其对中国鹰派态度已不言而喻。考虑到特朗普在2025-2026年的权力集中(众议院两年换选一次,参议院两年换选三分之一,即2027年未必延续共和党横扫形式),对中国的科技封锁以及贸易制裁不言而喻。目前看,美联储主席鲍威尔任期亦到2026年止,在此期间高关税带来的通胀势必限制其量化宽松步伐,进而导致美国国内流动性受限,影响特朗普所希望的产业回流,届时利率与关税间的博弈或延缓提高关税的步伐。从制裁科技与投资角度看,特朗普则尚无掣肘因素存在,待提名的财政部长、商务部长人选或对此产生影响。

3、这场“庶民的胜利”中期层面则需要观察宏观基本面是否能够在一系列政策利好下兑现效果。可以看到历史上两次融资占比达到峰值之后的表现:2017年末-2018年初,市场在中美贸易摩擦和国内经济转弱的双重冲击下走弱,终结持续两年左右的慢牛行情,这是上涨行情缺乏基本面支持的背景下,融资交易过热转向普跌行情;2020年7月:市场在疫后复苏预期下经历一轮快涨,上涨期间融资资金高度活跃,而进入到8月份融资买入额占比下降并非是融资资金开始退潮,而是市场进入放量上涨阶段,以北向和公募为代表的公募资金开始进场,导致融资买入额占比被动下降,这是上涨行情获得基本面验证,增量资金入场,即散户游资搭台机构唱戏的模式。

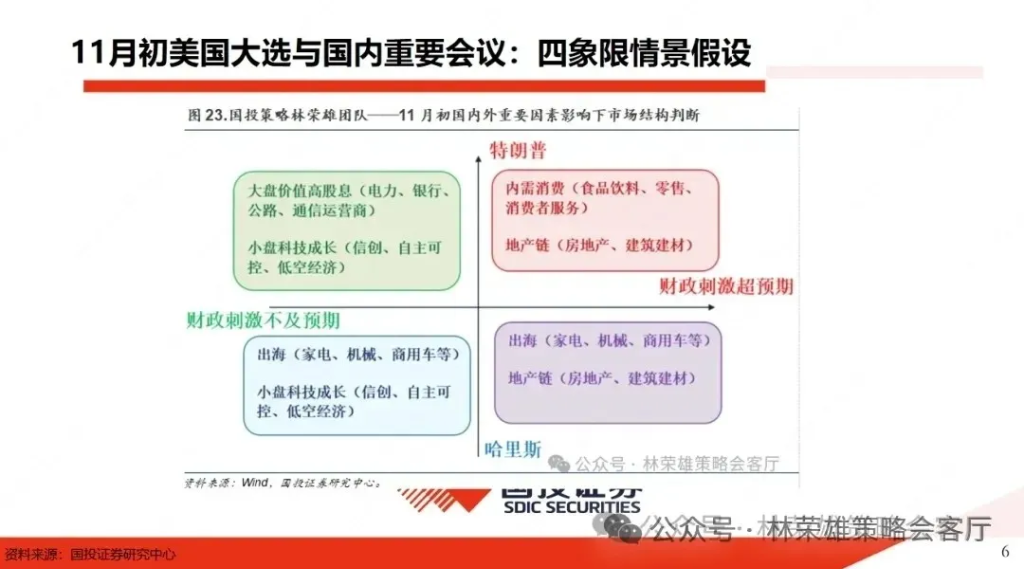

总结而言,基于特朗普归来—国内重要会议的宏观策略视角,目前看市场围绕着情景一和情景二反复定价。在此,我们认为特朗普上台之后围绕内需消费+地产的内需刺激定价需要留待国内后续增量政策做进一步确认,高股息底仓配置作用并未消失,而面对技术封锁的科技自主可控方向,如半导体、信创、军工等形成重要的产业主题投资机会。

1、情景一:特朗普上台+国内政策刺激超预期:外需或受关税政策压制后,内需刺激空间进一步打开,核心围绕消费+地产两大抓手,利好风格可能偏大盘。

2、情景二:特朗普上台+国内政策刺激(符合)不及预期:经济预期在内外需两个方面都有可能受冲击,大盘指数或有一定向下压力,市场风格或从政策敏感性板块转向杠铃策略,即由流动性驱动的中小盘科技成长和防御避险属性较强的大盘价值高股息。

在此,我们站在年度级别依然反复强调“震荡思维看科技(科创)”,以半导体为核心的科技成长领域主线迹象开始明显,后续更高的期待是半导体能在华为鸿蒙产业链国产替代+Q2景气拐点+AI产业链海外映射三个推动力下形成产业基本面主线。

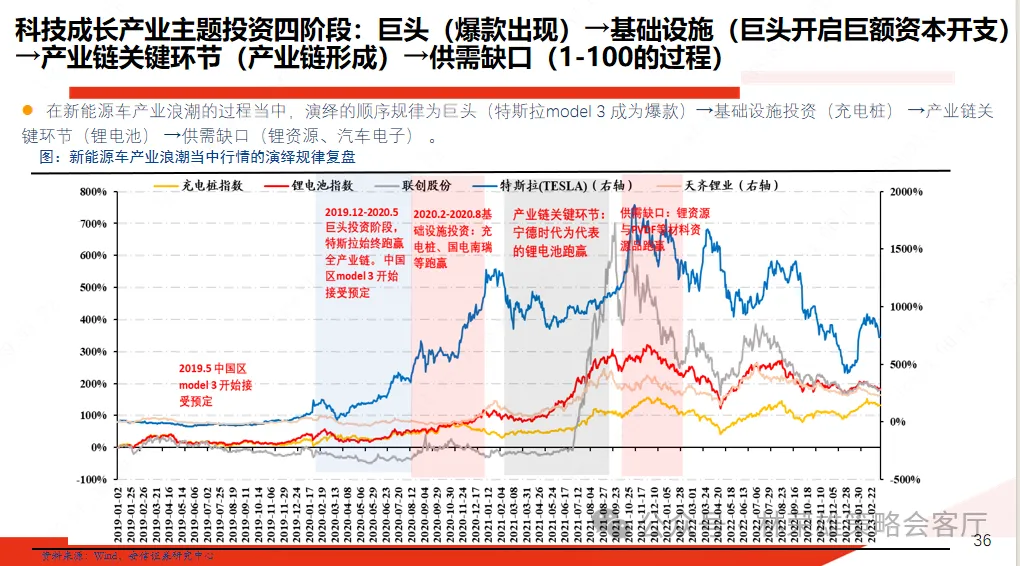

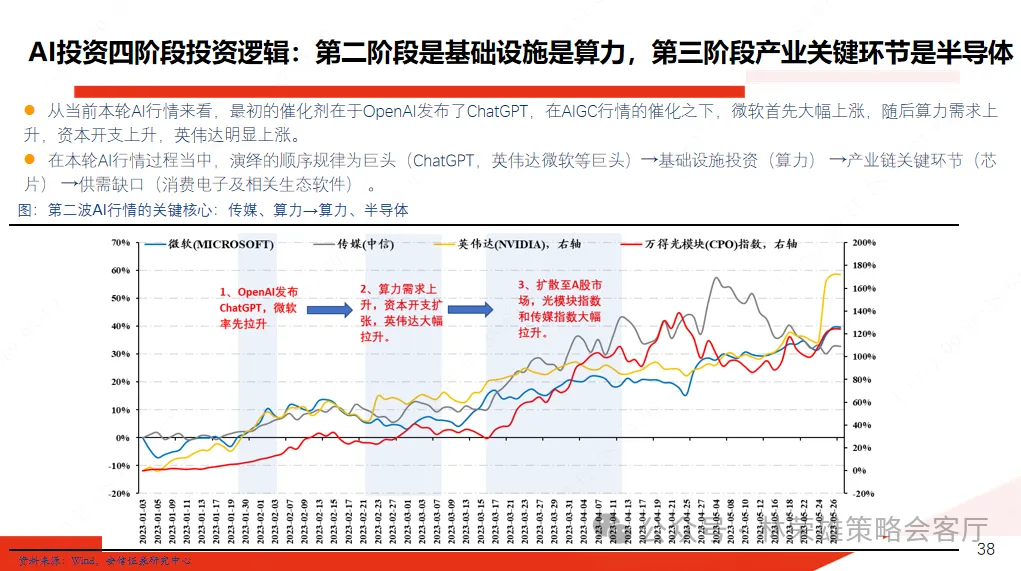

1、AI产业链映射:根据科技成长产业主题投资四阶段:巨头(爆款出现)→基础设施(巨头开启巨额资本开支)→产业链关键环节(产业链形成)→供需缺口(1-100的过程),例如在新能源车产业浪潮的过程当中,演绎的顺序规律为巨头(特斯拉model 3 成为爆款)→基础设施投资(充电桩和电网设备) →产业链关键环节(锂电池) →供需缺口(锂资源、汽车电子),我们认为在本轮AI行情过程当中,演绎的顺序规律为巨头(ChatGPT,英伟达微软等巨头)→基础设施投资(算力) →产业链关键环节(芯片) →供需缺口(消费电子及相关生态软件),随着后续AI产业链演进,存在着第二阶段基础设施算力向第三阶段产业关键环节半导体的过渡。

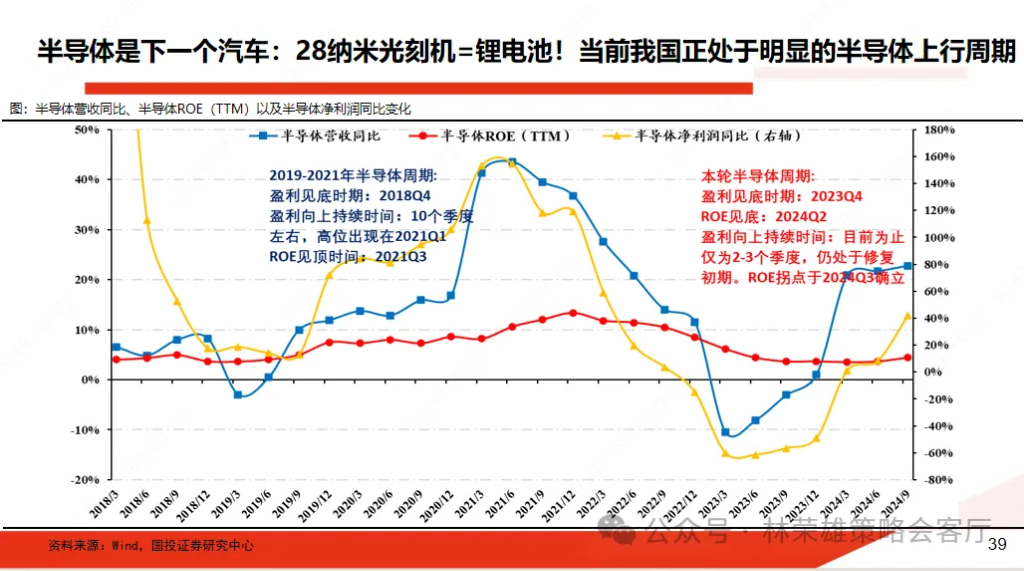

2、Q2景气拐点+国产替代使得“半导体成为下一个汽车”:再过去5年,我国汽车产业整体经历“简单国产替代→够用好用→具备全球竞争力”的过程,自主化率也经历了“缓慢提升→快速拔升”的阶段。锂电池作为汽车领域的里程碑式新技术,大幅刺激我国汽车市场自主化率的加快上行。能够见得,国内28nm光刻机落地将扮演锂电池之于新能源车产业链的重要作用,随着自主化率加快上行,2025年半导体为核心的科技科创超额行情值得期待。

本文作者:林荣雄S1450520010001、邹卓青S1450524060001,文章来源:林荣雄策略会客厅,原文标题:《【国投证券策略】风险偏好回落了,怎么办!》

本周上证指数跌3.52%,恒生指数跌6.28%,小盘股跌幅较大,日均交易额21819亿,环比上周有所下降。在上周周报中,我们提出:以上证综指为代表的大盘指数已经接近我们此前预判的震荡上沿,进一步突破震荡上沿的概率并不大;在结构上,在《“庶民的胜利”》报告中提示:当前以散户和游资的交易热度已经逐渐呈现过热的迹象,甚至接近2015年水平。目前看,无论是短期对市场大势的判断还是对结构的观察均获得验证。

对于当前市场,可以看得出924行情之后最为明确的定价核心矛盾来自风险偏好大幅改善,而非对于基本面短期明显修复的预期(相关板块收益远不如高弹性板块)。站在当前,风险偏好呈现两大压制因素:

1、对外较为明显的“对美忧虑”,对大小盘均有影响;2、对内则是股市环境再次变化,集中在中小盘领域。对于“对美忧虑”,特朗普选取卢比奥和莱特西泽担任主管外交事务的国务卿和贸易代表职位,我们认为要做好思想准备的是这种“忧虑”可能到明年1月特朗普上台之前都会挥之不去。

此前报告《特朗普归来:2017-2020年A股复盘》中提出:若国内具备宏观基本面向上的持续力量与产业基本面主线爆发的机会,A股定价本质上还是以内为主,人民币汇率将成为大盘指数重要跟踪指标。近期人民币汇率10月初7.0附近迅速贬值至最新7.24,与此同时对于全球流动性较为敏感的港股表现明显弱于A股,恒生指数回吐大部分涨幅,9月24日至今累计涨幅仅有6左右。对内股市环境的再次变化,包括打击“抖音炒股”在内一系列监管行为使得近期明显脱离基本面的中小盘定价波动性明显增强。在这过程中,这场“庶民的胜利”的持续性表面上虽受益于中小盘筹码交易的优势与并购重组的预期,但本质上属于基于风险偏好提升过程中的交易博弈性质,密切关注两大信号:1、留意监管环境变化程度,2、IPO常态化与再融资对于供需结构的改变。

事实上,最小市值指数/大盘指数、业绩亏损暴雷股/业绩绩优股、高价股/低价股的分化趋势此前已达到历史极致水平,作适应性回摆应该是大概率事件。目前,我们还不能确认这场“庶民的胜利”是否已经彻底终结,在当前市场情绪较为高涨的环境中,量能成为这场“庶民的胜利”重要日内跟踪指标,全A成交量持续维持在1.5万亿以上则提供其存在的土壤。

客观而言,当前偏股型基金指数在10月8日之后呈现一定减仓趋势,当前机构冷,散户游资热说明资金并未形成共振“牛市”情绪。当宏观经济存在持续向好力量或者出现共识性的大产业基本面主线时,我们相信这种共振的力量会缓解当前各类资金群体对于市场热度存在的明显割裂感。总计而言,结合“特朗普重归”与10万亿财政化债政策方案落地,我们依然维持在急涨之后A股市场已经过渡到震荡思维,“震荡市底色”类比2019年初是相对恰当的(历史复盘看,震荡区间在于底部上涨15%-30%)。

结构层面,围绕内需消费+地产的内需刺激定价需要留待国内后续增量政策做进一步确认,高股息底仓配置作用并未消失,大盘领域中市值管理将成为定价重要抓手。在此,我们并未修正自10月中旬以来“震荡思维看科技(科创)”的判断,尤其坚定以半导体为核心的科技成长领域主线迹象开始明显,后续更高的期待是半导体能在华为鸿蒙产业链国产替代+Q2景气拐点+AI产业链海外映射三个推动力下形成产业基本面主线。

本周上证指数跌3.52%,创业板指跌3.36%,恒生指数跌6.28%,小盘股跌幅较大,本周全A日均交易额21819亿,环比上周有所下降。在上周周报中,我们提出:以上证综指为代表的大盘指数已经接近我们此前预判的震荡上沿,进一步明显突破震荡上沿的概率并不大;同时在结构上,我们在《“庶民的胜利”》报告中提示:当前以散户和游资的交易热度已经逐渐呈现过热的迹象,甚至接近2015年水平。目前看,无论是短期对市场大势的判断还是对结构的观察均获得验证。事实上,自十一之后,我们就反复强调随着目前A股大盘指数估值 修复至中位水平,当前行情类比2019年初是相对恰当的(1、2019年初大盘指数属于反转定价的经典案例,在大涨30%后进入到震荡;2、历史复盘看,震荡区间在于底部上涨15%-30%)。 对于当前市场,可以看得出924行情之后最为明确的定价核心矛盾来自风险偏好大幅改善,而非对于基本面短期明显修复的信心。站在当前,风险偏好呈现两大压制因素:1、对外呈现出较为明显的“对美忧虑”;2、对内呈现出监管环境的再次变化。虽然10月基本面出现部分判断,尤其是家电、汽车等大宗消费在政策推动下有明显增长,推动10月社零数据同比增长4.8%,增速比上月加快1.6个百分点,但我们也关注到10月社融存量增速较上月末放缓0.2个百分点至7.8%,续创有数据记录以来新低,说明年内经济修复依然整体偏弱的状态。结合“特朗普重归”与10万亿财政化债政策方案落地,我们依然维持在急涨之后A股市场已经过渡到震荡思维,“震荡市底色”判断。 对于“对美忧虑”,我们认为要做好思想准备的是可能到明年1月特朗普上台之前都会挥之不去。我们在此前报告《特朗普归来:2017-2020年A股复盘》中提出:若国内具备宏观基本面向上的持续力量与产业基本面主线爆发的机会,A股定价本质上还是以内为主,人民币汇率将成为大盘指数重要跟踪指标。近期随着特朗普交易持续发酵后美元指数大幅走强,人民币汇率10月初7.0附近迅速贬值至最新7.24附近,与此同时对于全球流动性较为敏感的港股则表现明显弱于A股。9月24日至今上证指数累计涨幅超过20%,而恒生指数则已经基本回吐大部分涨幅,累计涨幅仅有6.46%。 2、根据特朗普公开媒体讲话,当前特朗普七大核心政策主张:(1)低税率:特朗普主张将企业所得税率由21%进一步降低至15%,推动2017年的税改法案(TCJA)中部分条款永久化。(2)高关税:拟对所有进口商品加征10%关税,对华加征60%,并对关键行业如新能源或加征100%关税,对不用美元国家征收100%关税。(3)刺激市场:加大基建投资,放松对AI领域和加密货币的监管。(4)限制移民:收紧移民政策,相对放宽对“高水平”人才的要求,表示当选后将开启大规模非法移民驱逐计划。(5)重振传统能源:支持钻井和水力压裂,加快石油、天然气等传统能源勘探许可发放。(6)降息:特朗普敦促美联储尽快降息以恢复经济与流动性,促进“弱美元”的实现。(7)结束战争:特朗普表示如果其在任俄乌冲突将不会发生,会努力结束巴以冲突。 对于对内的监管环境的再次变化,包括打击“抖音炒股”在内一系列监管行为可以明确会使得近期明显脱离基本面的中小盘定价(最小市值指数、业绩预亏指数和业绩暴雷指数明显占优)出现价值回归。事实上,当前业绩亏损暴雷股/业绩绩优股的分化趋势此前已经达到历史极致的水平。在这过程中,我们还不能确认这场“庶民的胜利”是否迎来终结,但在当前市场情绪较为高涨的环境中,量能成为这场“庶民的胜利”重要日内跟踪指标,全A成交量持续维持在1.5万亿以上则提供其存在的土壤。 1、这场“庶民的胜利”交易热度已经逐渐呈现过热的迹象。截至11月15日,全市场融资余额达到1.83万亿,突破2022年的高位,创下2015年以来的新高。同时,2015年以后融资买入额占全A成交额的极值水平是12%,当前为11%。这场“庶民的胜利”的持续性表面上虽受益于中小盘筹码交易的优势与并购重组的预期,但本质上这种定价或许与当前股市监管环境的变化相关,更多属于交易博弈性质。这场“庶民的胜利”短期看两大信号:一方面需要时刻留意监管环境的再次收紧以及其他大幅压制风险偏好的行为,另外一方面在于IPO常态化与再融资过程中供需结构的改变。 2、当前机构冷,散户游资热说明资金或许并未形成共振“牛市”情绪。以公募基金为代表的机构资金事实上在10月9日之后的行情中参与度不高,观察偏股型基金指数相对wind全A的相对指数走势,9月底反弹以来偏股型基金整体取得绝对收益,但是并没有获得明显超额收益,并在10月8日之后呈现减仓趋势,这说明两股明确的增量资金:1、在十一前后以权益ETF为代表的被动多头崛起;2、近一个月以两融为代表的散户游资力量。但同时也说明,或许当前市场并未形成共振的“牛市情绪”。当宏观经济存在持续向好力量或者出现共识性的大产业基本面主线时,我们相信这种共振的力量会缓解当前各类资金群体对于市场热度存在的明显割裂感。1、内阁组员“漫天飞鹰”。相比2016年大选日后,特朗普官宣内阁各职位的提名人平均用时31.1天,截至11月14日大选日后9天,特朗普已公开提名了12位内阁主要官员,2016年达到这一提名数量在大选日29天后,可见在第二任期内特朗普推动“MAGA”落地的决心。特朗普选取卢比奥和莱特西泽担任主管外交事务的国务卿和贸易代表职位,其对中国鹰派态度已不言而喻。考虑到特朗普在2025-2026年的权力集中(众议院两年换选一次,参议院两年换选三分之一,即2027年未必延续共和党横扫形式),对中国的科技封锁以及贸易制裁不言而喻。目前看,美联储主席鲍威尔任期亦到2026年止,在此期间高关税带来的通胀势必限制其量化宽松步伐,进而导致美国国内流动性受限,影响特朗普所希望的产业回流,届时利率与关税间的博弈或延缓提高关税的步伐。从制裁科技与投资角度看,特朗普则尚无掣肘因素存在,待提名的财政部长、商务部长人选或对此产生影响。

3、这场“庶民的胜利”中期层面则需要观察宏观基本面是否能够在一系列政策利好下兑现效果。可以看到历史上两次融资占比达到峰值之后的表现:2017年末-2018年初,市场在中美贸易摩擦和国内经济转弱的双重冲击下走弱,终结持续两年左右的慢牛行情,这是上涨行情缺乏基本面支持的背景下,融资交易过热转向普跌行情;2020年7月:市场在疫后复苏预期下经历一轮快涨,上涨期间融资资金高度活跃,而进入到8月份融资买入额占比下降并非是融资资金开始退潮,而是市场进入放量上涨阶段,以北向和公募为代表的公募资金开始进场,导致融资买入额占比被动下降,这是上涨行情获得基本面验证,增量资金入场,即散户游资搭台机构唱戏的模式。

总结而言,基于特朗普归来—国内重要会议的宏观策略视角,目前看市场围绕着情景一和情景二反复定价。在此,我们认为特朗普上台之后围绕内需消费+地产的内需刺激定价需要留待国内后续增量政策做进一步确认,高股息底仓配置作用并未消失,而面对技术封锁的科技自主可控方向,如半导体、信创、军工等形成重要的产业主题投资机会。

1、情景一:特朗普上台+国内政策刺激超预期:外需或受关税政策压制后,内需刺激空间进一步打开,核心围绕消费+地产两大抓手,利好风格可能偏大盘。

2、情景二:特朗普上台+国内政策刺激(符合)不及预期:经济预期在内外需两个方面都有可能受冲击,大盘指数或有一定向下压力,市场风格或从政策敏感性板块转向杠铃策略,即由流动性驱动的中小盘科技成长和防御避险属性较强的大盘价值高股息。

在此,我们站在年度级别依然反复强调“震荡思维看科技(科创)”,以半导体为核心的科技成长领域主线迹象开始明显,后续更高的期待是半导体能在华为鸿蒙产业链国产替代+Q2景气拐点+AI产业链海外映射三个推动力下形成产业基本面主线。

1、AI产业链映射:根据科技成长产业主题投资四阶段:巨头(爆款出现)→基础设施(巨头开启巨额资本开支)→产业链关键环节(产业链形成)→供需缺口(1-100的过程),例如在新能源车产业浪潮的过程当中,演绎的顺序规律为巨头(特斯拉model 3 成为爆款)→基础设施投资(充电桩和电网设备) →产业链关键环节(锂电池) →供需缺口(锂资源、汽车电子),我们认为在本轮AI行情过程当中,演绎的顺序规律为巨头(ChatGPT,英伟达微软等巨头)→基础设施投资(算力) →产业链关键环节(芯片) →供需缺口(消费电子及相关生态软件),随着后续AI产业链演进,存在着第二阶段基础设施算力向第三阶段产业关键环节半导体的过渡。

2、Q2景气拐点+国产替代使得“半导体成为下一个汽车”:再过去5年,我国汽车产业整体经历“简单国产替代→够用好用→具备全球竞争力”的过程,自主化率也经历了“缓慢提升→快速拔升”的阶段。锂电池作为汽车领域的里程碑式新技术,大幅刺激我国汽车市场自主化率的加快上行。能够见得,国内28nm光刻机落地将扮演锂电池之于新能源车产业链的重要作用,随着自主化率加快上行,2025年半导体为核心的科技科创超额行情值得期待。

本文作者:林荣雄S1450520010001、邹卓青S1450524060001,文章来源:林荣雄策略会客厅,原文标题:《【国投证券策略】风险偏好回落了,怎么办!》

参与讨论

参与讨论

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}