这2天,蚂蚁有关的事情不少。

1)近日市场有关蚂蚁集团计划重新上市的传闻再起波澜,而二级市场相关概念股也开始悄然躁动。2024年11月12日,一位接近蚂蚁集团人士就此次传闻向华尔街见闻·信风表示,该传闻“不太可信”。

2)申请个人征信牌照近三年后,蚂蚁集团旗下的钱塘征信终于获批。11月11日,央行了钱塘征信有限公司(下文简称“钱塘征信”)的个人征信业务许可。

继百行征信和朴道征信后,杠杆游戏注意到,钱塘征信成为第三家持牌个人征信机构。

蚂蚁集团曾于2020年7月启动科创板上市,但后来因遭到叫停而搁浅,而此后有关蚂蚁集团是否二次上市,市场一直高度关注。

3)11月11日,“支付宝崩了”的消息冲上热搜,出现服务异常,付款时显示“支付失败”“交易创建失败”“服务异常”等。此外,有网友称支付宝出现余额宝提现未到账、花呗还款扣款成功但账单没清等。

支付宝对此深表歉意。

你说巧不巧,好消息、坏消息凑一起。

当然,大家最关心的还是蚂蚁上市的事,是否真的归来?

1

空穴来风?

市场传言蚂蚁将重启上市,虽然我们不知道真假,但确实有些事凑巧。

1)如杠杆游戏上文所述,央行在11月11日这天公示了钱塘征信的业务许可。钱塘征信也成为继百行征信、朴道征信后的第三家持牌个人征信机构。

钱塘征信有限公司是一家由国有资本和民营资本共同参与的个人征信机构,其中蚂蚁集团持有35%的股份,与浙江省旅游投资集团有限公司并列为最大股东。

公示信息显示,钱塘征信个人征信业务许可,有效期至2027年11月8日。

回溯起来,早在2021年11月,央行曾公告称,钱塘征信的个人征信业务申请已获受理。

根据彼时央行公布的钱塘征信相关情况,钱塘征信注册地在浙江省杭州市,注册资本为人民币十亿元,其主要股东包括浙江省旅游投资集团有限公司、蚂蚁科技集团股份有限公司、传化集团有限公司、杭州市金融投资集团有限公司、浙江电子口岸有限公司、杭州溪树企业管理合伙企业(有限合伙),分别持股35%、35%、7%、6.5%、6.5%、10%。

到了2024年1月,央行透露,将进一步推进征信市场和支付市场发展,正会同浙江方面指导钱塘征信申请办理个人征信牌照。

2)另外值得注意的信号转变还有多个。

比如,8月30日,国家市场监督管理总局发布公告,宣布阿里巴巴完成三年整改,也向市场传递了上层对互联网行业的积极态度。

3)还如,8月3日,《关于促进服务消费高质量发展的意见》(国发〔2024〕18号),针对教育和培训消费倡导开放优质教育资源,提升职业教育质量,提高社会培训机构服务质量并引进优质教育资源;虽然针对游戏行业没有直接提出具体的支持措施,但是其中关于数字消费、创新服务消费场景等方面的举措,对游戏行业具有一定的有利影响。

显然,2024年以来,上层对前几年重监管的互联网、教培、房地产、游戏行业的态度已然发生转变。

4)早一点时间的1月31日,上海市政府与蚂蚁金服签署战略合作协议。蚂蚁金服积极参与上海人工智能产业生态构建和区块链产业创新平台建设,助力上海国际科创中心建设。

5)2023年1月,蚂蚁金服发布了一则实际控制人变更事宜公告。公告显示,蚂蚁金服完成此次股东上层结构调整之后,马云不再是蚂蚁金服实际控制人,且公司不再存在任何直接或间接股东单一或共同控制蚂蚁金服的情形。

这些迹象,对蚂蚁重启上市,都是有利的体现。

所以不管真假,杠杆游戏认为这个传闻本身就说明一些问题。

2

蚂蚁往事

4年前蚂蚁即将完成IPO曾引爆市场。

2020年8月,蚂蚁科创板申报受理,9月18日通过上市委会议,9月22日提交注册,10月21日注册生效。从文件受理到注册生效不到两个月,一路绿灯。

彼时蚂蚁集团计划在A股和H股同步上市,其中科创板计划融资480亿元,而A+H股寻求的IPO估值达到了约2000亿美元,约合1.4万亿人民币。

结果发生了一件意外的事情。马老师批评:

银行做成了当铺生意,金融的本质是信用,我们必须改掉金融的当铺思想,依靠信用体系。

这些话很对,下文杠杆游戏继续写,但蚂蚁自己其实也未必真的就容易做到。

2020年11月2日,也就是注册生效后的第12天,马云及公司董事长、总经理均被约谈,蚂蚁集团的上市也随之搁置。

之后蚂蚁金服进入到了很长一段时间的沉寂期,掌舵人马云也逐渐淡出了大众的视野。

如上文所述,直到2023年,蚂蚁发布公告称已经完成了股东上层结构调整,调整之后马云不再是蚂蚁金服实际控制人,且该司不再存在任何直接或间接股东单一或共同控制蚂蚁金服的情形。

到了2023年7月,3大金融监管部门联合宣布,平台企业金融业务存在的大部分突出问题已完成整改,并对蚂蚁金服存在的违法违规行为,处以合计71.23亿元罚款(含没收违法所得)。

蚂蚁当初的问题到底是什么?

当时,杠杆游戏曾梳理过,首先要知道蚂蚁集团到底有多大,有多少潜在需要整改的业务和金额。

透过2020年的招股书我们知道,2020上半年,蚂蚁集团实现219.23亿元的净利润,已经超过2019年全年180.72亿元的净利润,相比于2019年上半年更是同比增长1158.7%。

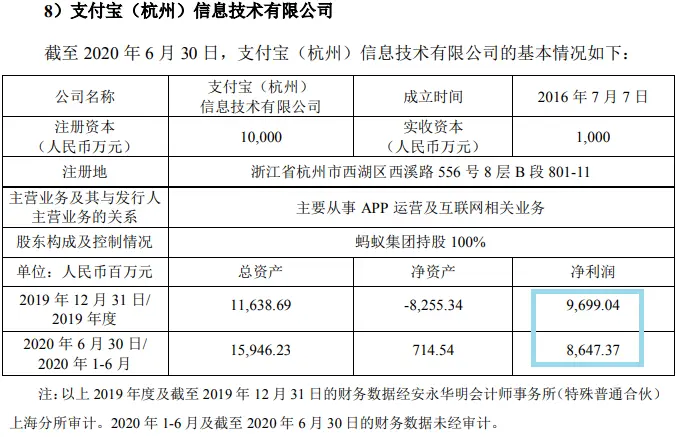

当时的招股书告诉我们,这些利润很多来自于科技信息和服务,如上图支付宝(杭州)信息技术有限公司,注册资本1亿元,仅为支付宝中国的十五分之一,但2019年净利润近97亿元,2020上半年已经超过86亿元。

这些其实多是金融业赚回来的,甚至说更直白,很多利润实际就是来自于为放贷服务。

但问题就在于,蚂蚁集团的放贷业务,其实主要依托其2家位于重庆的小贷公司,还有我们熟悉的网商银行等。

ABS发行、联合贷款等形式,远远超过了重庆小贷约2.3倍的杠杆率。

截至2020年6月末,蚂蚁集团信贷余额高达2万来亿元,已经是世界级贷款公司。

其中,蚂蚁平台促成的消费信贷余额为17320亿元。由金融机构合作伙伴进行实际放款、已证券化比例非常高,大概98%。

此外,杠杆游戏注意到,还有小微经营者信贷余额4217亿元。

这两笔加起来,2万亿元还多。

因为强调资本的充足率,有放贷杠杆比要求,我们看到蚂蚁在重庆的小贷公司,这几年提高到百亿级注册资本。但是这个杠杆比,依旧是远高于规范的。

同时,截至2020年6月末,蚂蚁集团的资管量已经4万亿元。

当时的招股书披露,截至2020年6月末,蚂蚁与100多家资产管理公司,公募基金、保险、银行、证券公司……

这些合作伙伴通过蚂蚁平台管理的资产总金额达到40986亿元,在蚂蚁平台提供了6000多种产品给客户。

不仅如此,蚂蚁不仅是保险销售巨头,自己也搞互助项目“相互宝”。

招股书披露,蚂蚁集团有寿险、健康险、财险相互宝等业务。截至2020年6月末前的一年内,蚂蚁与几十家保险机构合作,保险科技平台促成的保费及分摊金额约520亿元。

3

金融归金融,科技归科技

在整改之前,马老师批评银行做成了当铺生意,金融的本质是信用,我们必须改掉金融的当铺思想,依靠信用体系。

这些话,很对、很对。

本应聚焦信用的“银行做成了当铺生意”。蚂蚁当时就非常成功吗?

表面上,蚂蚁当时不要抵押,不是当铺生意,靠信用、大数据,借钱便利性提高了很多很多,违约率似乎可控,归功于其建立的庞大消费场景数据,以及背后的芝麻信用作为支撑。

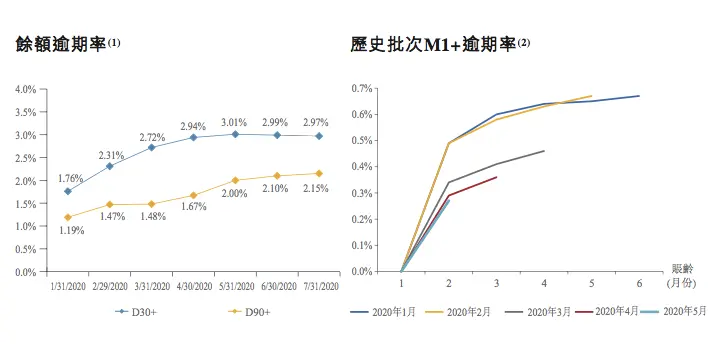

按照蚂蚁当时招股书的披露,截至2017年、2018年和2019年底,逾期30天以上的余额逾期率分别为1.08%、1.43%和1.56%,逾期90天以上的余额逾期率分别为0.68%、1.01%和1.05%。

2020上半年,受黑天鹅影响,消费贷逾期率抬升,5月底逾期30天以上的余额逾期率达到上半年的高点3.01%,到7月底回落至2.97%。

90天以上余额逾期率从1月以来一直呈上升趋势,7月底达2.15%。总体来说,风险还是可控。

但是,为什么这么高科技、风险可控的蚂蚁大数据、科技金融,放贷利率那么高?

每天万二算低的,万三、万四很普遍,平均下来年化都是15、16个点,甚至有的24%。而毛利率超过58%。

科技为金融赋能,赋的似乎是高利贷的能?

消费贷利率之高就不多说,给小企业的贷款利率,往往比银行推出的一些直营小微企业经营贷款利率高很多。

为什么这样?其实也是常识,多了一个资金贩子而已,资金多了一道环节,层层加码,利率能不高吗?

所谓大数据、金融科技,似乎并没有降低客户贷款利率——如此,任何解释都是无法自恰的。

金融科技本质上,是科技对金融业的赋能,提升金融运行效率,降低运行成本,结果社会总成本还提高了,被个别企业赚走。

不否认,方便了很多人应急之需,这非常值得肯定。

但仅仅这样不够。

金融科技创新要:

“防止金融科技诱导过度的金融消费,防止金融科技成为规避监管、非法套利的手段,防止金融科技助长赢者通吃的垄断”。

放在历史长河看,科技金融、金融科技,每个时代其实都有,我们缺了平常心。这也是杠杆游戏经常说的,不要迷信吹牛的人。

今天所谓的很多传统金融业,过去、现在也在借助科技。甚至在上一个时代,人家也有过科技的高光时刻。

但本质不变,金融靠信用支撑。

说来说去,谁都想监管套利。

既然如此,不管你是什么金融机构,一视同仁的监管,与时俱进的监管很重要。

经过一系列的调整后,我们相信蚂蚁已经做好了重新上市的准备。同时,希望我们的监管水平也与时俱进。

这2天,蚂蚁有关的事情不少。

1)近日市场有关蚂蚁集团计划重新上市的传闻再起波澜,而二级市场相关概念股也开始悄然躁动。2024年11月12日,一位接近蚂蚁集团人士就此次传闻向华尔街见闻·信风表示,该传闻“不太可信”。

2)申请个人征信牌照近三年后,蚂蚁集团旗下的钱塘征信终于获批。11月11日,央行了钱塘征信有限公司(下文简称“钱塘征信”)的个人征信业务许可。

继百行征信和朴道征信后,杠杆游戏注意到,钱塘征信成为第三家持牌个人征信机构。

蚂蚁集团曾于2020年7月启动科创板上市,但后来因遭到叫停而搁浅,而此后有关蚂蚁集团是否二次上市,市场一直高度关注。

3)11月11日,“支付宝崩了”的消息冲上热搜,出现服务异常,付款时显示“支付失败”“交易创建失败”“服务异常”等。此外,有网友称支付宝出现余额宝提现未到账、花呗还款扣款成功但账单没清等。

支付宝对此深表歉意。

你说巧不巧,好消息、坏消息凑一起。

当然,大家最关心的还是蚂蚁上市的事,是否真的归来?

1

空穴来风?

市场传言蚂蚁将重启上市,虽然我们不知道真假,但确实有些事凑巧。

1)如杠杆游戏上文所述,央行在11月11日这天公示了钱塘征信的业务许可。钱塘征信也成为继百行征信、朴道征信后的第三家持牌个人征信机构。

钱塘征信有限公司是一家由国有资本和民营资本共同参与的个人征信机构,其中蚂蚁集团持有35%的股份,与浙江省旅游投资集团有限公司并列为最大股东。

公示信息显示,钱塘征信个人征信业务许可,有效期至2027年11月8日。

回溯起来,早在2021年11月,央行曾公告称,钱塘征信的个人征信业务申请已获受理。

根据彼时央行公布的钱塘征信相关情况,钱塘征信注册地在浙江省杭州市,注册资本为人民币十亿元,其主要股东包括浙江省旅游投资集团有限公司、蚂蚁科技集团股份有限公司、传化集团有限公司、杭州市金融投资集团有限公司、浙江电子口岸有限公司、杭州溪树企业管理合伙企业(有限合伙),分别持股35%、35%、7%、6.5%、6.5%、10%。

到了2024年1月,央行透露,将进一步推进征信市场和支付市场发展,正会同浙江方面指导钱塘征信申请办理个人征信牌照。

2)另外值得注意的信号转变还有多个。

比如,8月30日,国家市场监督管理总局发布公告,宣布阿里巴巴完成三年整改,也向市场传递了上层对互联网行业的积极态度。

3)还如,8月3日,《关于促进服务消费高质量发展的意见》(国发〔2024〕18号),针对教育和培训消费倡导开放优质教育资源,提升职业教育质量,提高社会培训机构服务质量并引进优质教育资源;虽然针对游戏行业没有直接提出具体的支持措施,但是其中关于数字消费、创新服务消费场景等方面的举措,对游戏行业具有一定的有利影响。

显然,2024年以来,上层对前几年重监管的互联网、教培、房地产、游戏行业的态度已然发生转变。

4)早一点时间的1月31日,上海市政府与蚂蚁金服签署战略合作协议。蚂蚁金服积极参与上海人工智能产业生态构建和区块链产业创新平台建设,助力上海国际科创中心建设。

5)2023年1月,蚂蚁金服发布了一则实际控制人变更事宜公告。公告显示,蚂蚁金服完成此次股东上层结构调整之后,马云不再是蚂蚁金服实际控制人,且公司不再存在任何直接或间接股东单一或共同控制蚂蚁金服的情形。

这些迹象,对蚂蚁重启上市,都是有利的体现。

所以不管真假,杠杆游戏认为这个传闻本身就说明一些问题。

2

蚂蚁往事

4年前蚂蚁即将完成IPO曾引爆市场。

2020年8月,蚂蚁科创板申报受理,9月18日通过上市委会议,9月22日提交注册,10月21日注册生效。从文件受理到注册生效不到两个月,一路绿灯。

彼时蚂蚁集团计划在A股和H股同步上市,其中科创板计划融资480亿元,而A+H股寻求的IPO估值达到了约2000亿美元,约合1.4万亿人民币。

结果发生了一件意外的事情。马老师批评:

银行做成了当铺生意,金融的本质是信用,我们必须改掉金融的当铺思想,依靠信用体系。

这些话很对,下文杠杆游戏继续写,但蚂蚁自己其实也未必真的就容易做到。

2020年11月2日,也就是注册生效后的第12天,马云及公司董事长、总经理均被约谈,蚂蚁集团的上市也随之搁置。

之后蚂蚁金服进入到了很长一段时间的沉寂期,掌舵人马云也逐渐淡出了大众的视野。

如上文所述,直到2023年,蚂蚁发布公告称已经完成了股东上层结构调整,调整之后马云不再是蚂蚁金服实际控制人,且该司不再存在任何直接或间接股东单一或共同控制蚂蚁金服的情形。

到了2023年7月,3大金融监管部门联合宣布,平台企业金融业务存在的大部分突出问题已完成整改,并对蚂蚁金服存在的违法违规行为,处以合计71.23亿元罚款(含没收违法所得)。

蚂蚁当初的问题到底是什么?

当时,杠杆游戏曾梳理过,首先要知道蚂蚁集团到底有多大,有多少潜在需要整改的业务和金额。

透过2020年的招股书我们知道,2020上半年,蚂蚁集团实现219.23亿元的净利润,已经超过2019年全年180.72亿元的净利润,相比于2019年上半年更是同比增长1158.7%。

当时的招股书告诉我们,这些利润很多来自于科技信息和服务,如上图支付宝(杭州)信息技术有限公司,注册资本1亿元,仅为支付宝中国的十五分之一,但2019年净利润近97亿元,2020上半年已经超过86亿元。

这些其实多是金融业赚回来的,甚至说更直白,很多利润实际就是来自于为放贷服务。

但问题就在于,蚂蚁集团的放贷业务,其实主要依托其2家位于重庆的小贷公司,还有我们熟悉的网商银行等。

ABS发行、联合贷款等形式,远远超过了重庆小贷约2.3倍的杠杆率。

截至2020年6月末,蚂蚁集团信贷余额高达2万来亿元,已经是世界级贷款公司。

其中,蚂蚁平台促成的消费信贷余额为17320亿元。由金融机构合作伙伴进行实际放款、已证券化比例非常高,大概98%。

此外,杠杆游戏注意到,还有小微经营者信贷余额4217亿元。

这两笔加起来,2万亿元还多。

因为强调资本的充足率,有放贷杠杆比要求,我们看到蚂蚁在重庆的小贷公司,这几年提高到百亿级注册资本。但是这个杠杆比,依旧是远高于规范的。

同时,截至2020年6月末,蚂蚁集团的资管量已经4万亿元。

当时的招股书披露,截至2020年6月末,蚂蚁与100多家资产管理公司,公募基金、保险、银行、证券公司……

这些合作伙伴通过蚂蚁平台管理的资产总金额达到40986亿元,在蚂蚁平台提供了6000多种产品给客户。

不仅如此,蚂蚁不仅是保险销售巨头,自己也搞互助项目“相互宝”。

招股书披露,蚂蚁集团有寿险、健康险、财险相互宝等业务。截至2020年6月末前的一年内,蚂蚁与几十家保险机构合作,保险科技平台促成的保费及分摊金额约520亿元。

3

金融归金融,科技归科技

在整改之前,马老师批评银行做成了当铺生意,金融的本质是信用,我们必须改掉金融的当铺思想,依靠信用体系。

这些话,很对、很对。

本应聚焦信用的“银行做成了当铺生意”。蚂蚁当时就非常成功吗?

表面上,蚂蚁当时不要抵押,不是当铺生意,靠信用、大数据,借钱便利性提高了很多很多,违约率似乎可控,归功于其建立的庞大消费场景数据,以及背后的芝麻信用作为支撑。

按照蚂蚁当时招股书的披露,截至2017年、2018年和2019年底,逾期30天以上的余额逾期率分别为1.08%、1.43%和1.56%,逾期90天以上的余额逾期率分别为0.68%、1.01%和1.05%。

2020上半年,受黑天鹅影响,消费贷逾期率抬升,5月底逾期30天以上的余额逾期率达到上半年的高点3.01%,到7月底回落至2.97%。

90天以上余额逾期率从1月以来一直呈上升趋势,7月底达2.15%。总体来说,风险还是可控。

但是,为什么这么高科技、风险可控的蚂蚁大数据、科技金融,放贷利率那么高?

每天万二算低的,万三、万四很普遍,平均下来年化都是15、16个点,甚至有的24%。而毛利率超过58%。

科技为金融赋能,赋的似乎是高利贷的能?

消费贷利率之高就不多说,给小企业的贷款利率,往往比银行推出的一些直营小微企业经营贷款利率高很多。

为什么这样?其实也是常识,多了一个资金贩子而已,资金多了一道环节,层层加码,利率能不高吗?

所谓大数据、金融科技,似乎并没有降低客户贷款利率——如此,任何解释都是无法自恰的。

金融科技本质上,是科技对金融业的赋能,提升金融运行效率,降低运行成本,结果社会总成本还提高了,被个别企业赚走。

不否认,方便了很多人应急之需,这非常值得肯定。

但仅仅这样不够。

金融科技创新要:

“防止金融科技诱导过度的金融消费,防止金融科技成为规避监管、非法套利的手段,防止金融科技助长赢者通吃的垄断”。

放在历史长河看,科技金融、金融科技,每个时代其实都有,我们缺了平常心。这也是杠杆游戏经常说的,不要迷信吹牛的人。

今天所谓的很多传统金融业,过去、现在也在借助科技。甚至在上一个时代,人家也有过科技的高光时刻。

但本质不变,金融靠信用支撑。

说来说去,谁都想监管套利。

既然如此,不管你是什么金融机构,一视同仁的监管,与时俱进的监管很重要。

经过一系列的调整后,我们相信蚂蚁已经做好了重新上市的准备。同时,希望我们的监管水平也与时俱进。

参与讨论

参与讨论

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}