面对能源价格高企、日元持续贬值、民生成本攀升的多重压力,日本政府推出新一轮补充预算以缓解家庭生活负担。本次财政调控打破了日本既往施政立场,叠加官方特殊的统计口径调整,引发资本市场深度质疑。

日本国债收益率大幅飙升,财政风险与通胀风险同步发酵,日元汇率持续承压,虽然日本经济基本面存在局部亮点,但债市与汇市的负面信号,预示着日本后续宏观调控将面临巨大挑战。

日本推出民生补充预算,政策立场出现重大转向

日本首相高市早苗(Sanae Takaichi)主导编制新一轮财政补充预算,核心目的是对冲物价与能源涨价压力,为普通家庭提供民生兜底支撑。

本次补充预算规模约3万亿日元,折合190亿美元,整体规模贴合市场前期预期。受中东局势扰动,国际大宗商品与燃油价格居高不下,日本燃油补贴开支持续攀升,叠加日元弱势格局,国内民生压力持续加剧,成为本次政策出台的核心背景。

值得关注的是,本次追加财政支出,标志着高市早苗政策态度的明显转变,其此前始终坚持无需额外新增财政支出的立场。同时官方表态,2026自然年度国债发行总量将维持原定预算规划不变,并计划通过国债覆盖新增预算开支,试图稳定资本市场预期。

债市剧烈波动,四十年纪录被再度刷新

市场对日本财政政策的质疑快速反映在债市盘面。5月20日,日本10年期国债收益率冲高至2.812%,收于2.772%,创下1996年以来的四十余年新高。债市大幅波动,充分体现出市场对日本财政隐患、通胀升温的双重担忧情绪。摩乃克斯集团专业董事杰斯珀·科尔(Jesper Koll)表示,债券市场具备极强的风险识别能力,财政支出的扩张必然对应债务规模的增长,日本政府“扩支出、不增债”的表态难以成立。

市场质疑的核心,在于高市早苗采用自然年度统计发债规模的特殊口径,日本长期以每年3月31日作为财政年度截止节点,从未采用自然年度制定财政政策,这一非常规调整,被市场视作重大风险信号。

机构观点分化,政策有效性引发广泛争议

瑞士宝盛亚洲股票研究分析师路易斯·蔡(Louis Chua)表示,中东局势不确定性、大宗商品高位运行、燃油补贴支出激增等多重因素,持续放大市场对日本财政可持续性的担忧,债市悲观情绪持续蔓延。杰斯珀·科尔进一步分析,日本政府本次政策表述模糊且缺乏诚意,相比小规模预算叠加零新增债务的表态,坦诚扩债扩支反而更易获得市场信任。不过也有机构保持乐观态度。道富环球投资管理亚太区经济学家克里希纳·比马瓦拉普(Krishna Bhimavarapu)表示,本次补充预算并非大规模经济刺激工具,而是针对性的民生托底政策,专门对冲伊朗冲突引发的能源涨价压力,贴合日本当前的施政节奏,不会过度扰乱宏观格局。

经济冷暖分化,股债汇市场走势背离

日本近期经济基本面展现出一定韧性,一季度年化经济增速达2.1%,国内生产总值环比增长0.5%,半导体与人工智能相关需求拉动4月出口同比大涨14.8%。依托企业改革、并购扩容与私募投资加持,日本股市仍存在上行空间。与股市相比,债市和汇市走势持续弱势。日元兑美元汇率持续徘徊在160日元关键关口,处于潜在汇率干预的敏感区间。杰斯珀·科尔表示,当前债市走势已经充分计价通胀上行、日本央行加息、国债供给扩容的预期,日本后续金融市场波动风险仍将持续走高。

总结

整体来看,日本本轮民生纾困预算,看似缓解短期生活成本压力,却暴露了财政体系的深层隐患。政策口径反常、债务风险累积、通胀压力抬头,共同压制市场信心。未来日本将呈现股市韧性、债汇承压的分化格局,财政与货币政策的平衡难度将持续加大。

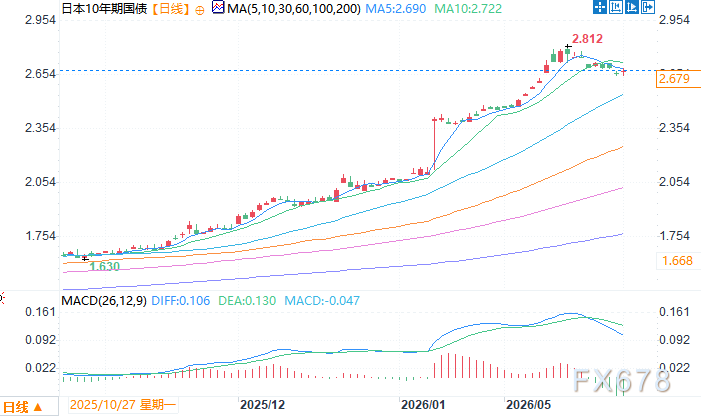

10年期日债收益率日线图 来源:易汇通

10年期日债收益率日线图 来源:易汇通

北京时间6月1日15:17 10年期日债收益率 报 2.679%

面对能源价格高企、日元持续贬值、民生成本攀升的多重压力,日本政府推出新一轮补充预算以缓解家庭生活负担。本次财政调控打破了日本既往施政立场,叠加官方特殊的统计口径调整,引发资本市场深度质疑。

日本国债收益率大幅飙升,财政风险与通胀风险同步发酵,日元汇率持续承压,虽然日本经济基本面存在局部亮点,但债市与汇市的负面信号,预示着日本后续宏观调控将面临巨大挑战。

日本推出民生补充预算,政策立场出现重大转向

日本首相高市早苗(Sanae Takaichi)主导编制新一轮财政补充预算,核心目的是对冲物价与能源涨价压力,为普通家庭提供民生兜底支撑。

本次补充预算规模约3万亿日元,折合190亿美元,整体规模贴合市场前期预期。受中东局势扰动,国际大宗商品与燃油价格居高不下,日本燃油补贴开支持续攀升,叠加日元弱势格局,国内民生压力持续加剧,成为本次政策出台的核心背景。

值得关注的是,本次追加财政支出,标志着高市早苗政策态度的明显转变,其此前始终坚持无需额外新增财政支出的立场。同时官方表态,2026自然年度国债发行总量将维持原定预算规划不变,并计划通过国债覆盖新增预算开支,试图稳定资本市场预期。

债市剧烈波动,四十年纪录被再度刷新

市场对日本财政政策的质疑快速反映在债市盘面。5月20日,日本10年期国债收益率冲高至2.812%,收于2.772%,创下1996年以来的四十余年新高。债市大幅波动,充分体现出市场对日本财政隐患、通胀升温的双重担忧情绪。摩乃克斯集团专业董事杰斯珀·科尔(Jesper Koll)表示,债券市场具备极强的风险识别能力,财政支出的扩张必然对应债务规模的增长,日本政府“扩支出、不增债”的表态难以成立。

市场质疑的核心,在于高市早苗采用自然年度统计发债规模的特殊口径,日本长期以每年3月31日作为财政年度截止节点,从未采用自然年度制定财政政策,这一非常规调整,被市场视作重大风险信号。

机构观点分化,政策有效性引发广泛争议

瑞士宝盛亚洲股票研究分析师路易斯·蔡(Louis Chua)表示,中东局势不确定性、大宗商品高位运行、燃油补贴支出激增等多重因素,持续放大市场对日本财政可持续性的担忧,债市悲观情绪持续蔓延。杰斯珀·科尔进一步分析,日本政府本次政策表述模糊且缺乏诚意,相比小规模预算叠加零新增债务的表态,坦诚扩债扩支反而更易获得市场信任。不过也有机构保持乐观态度。道富环球投资管理亚太区经济学家克里希纳·比马瓦拉普(Krishna Bhimavarapu)表示,本次补充预算并非大规模经济刺激工具,而是针对性的民生托底政策,专门对冲伊朗冲突引发的能源涨价压力,贴合日本当前的施政节奏,不会过度扰乱宏观格局。

经济冷暖分化,股债汇市场走势背离

日本近期经济基本面展现出一定韧性,一季度年化经济增速达2.1%,国内生产总值环比增长0.5%,半导体与人工智能相关需求拉动4月出口同比大涨14.8%。依托企业改革、并购扩容与私募投资加持,日本股市仍存在上行空间。与股市相比,债市和汇市走势持续弱势。日元兑美元汇率持续徘徊在160日元关键关口,处于潜在汇率干预的敏感区间。杰斯珀·科尔表示,当前债市走势已经充分计价通胀上行、日本央行加息、国债供给扩容的预期,日本后续金融市场波动风险仍将持续走高。

总结

整体来看,日本本轮民生纾困预算,看似缓解短期生活成本压力,却暴露了财政体系的深层隐患。政策口径反常、债务风险累积、通胀压力抬头,共同压制市场信心。未来日本将呈现股市韧性、债汇承压的分化格局,财政与货币政策的平衡难度将持续加大。

10年期日债收益率日线图 来源:易汇通

北京时间6月1日15:17 10年期日债收益率 报 2.679%