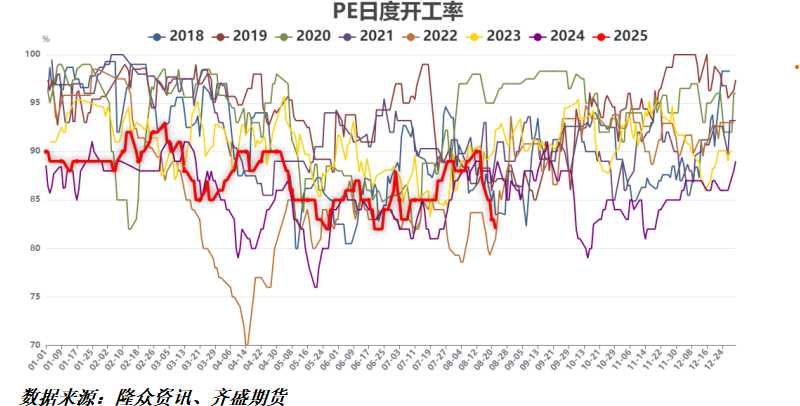

供应压力明显缓解

下半年以来,PE检修季结束,开工率逐渐反弹,一度突破90%大关。不过,近期PE检修明显增多,尤其是计划外检修集中,开工率明显下降,已经降至81%附近,较前期高点下降10%。后期PE仍有部分检修计划,预期开工率反弹空间有限。此外,装置上半年集中投产后,PE进入产能扩张空档期,7—11月暂无新装置投产计划,供应端压力暂时不大。

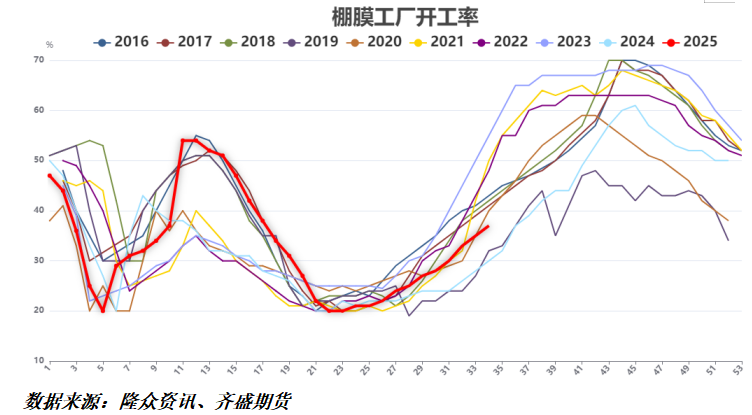

需求旺季有望启动

PE传统的“金九银十”需求旺季即将到来,需求端有望明显改善。PE下游需求中,棚膜最值得期待。目前,棚膜需求已经有改善迹象,预计后期明显走强,且有望维持至11月份。此外,下半年节假日较多,PE包装膜旺季也有望启动。

“反内卷”提供支撑

下半年以来,“反内卷”成为商品市场的最大利多,从政策端对商品形成托底,部分品种(如焦煤、多晶硅等)出现接近翻番的上涨行情。前期“反内卷”集中在新能源、黑色等行业,近期化工“反内卷”提上议程,部分化工上市公司股票一度涨停,化工品期货也逐渐止跌反弹。目前,PE装置中,有15%左右属于老旧产能,后期有出清的可能,届时PE供应端压力将大幅缓解。

小结

虽然目前PE淡季结束,但是旺季启动不明显,价格持续震荡。后期随着“金九银十”旺季启动,PE基本面有望改善,并且“反内卷”可能提供强有力支撑,价格有望逐渐扭转当前的弱势局面。

供应压力明显缓解

下半年以来,PE检修季结束,开工率逐渐反弹,一度突破90%大关。不过,近期PE检修明显增多,尤其是计划外检修集中,开工率明显下降,已经降至81%附近,较前期高点下降10%。后期PE仍有部分检修计划,预期开工率反弹空间有限。此外,装置上半年集中投产后,PE进入产能扩张空档期,7—11月暂无新装置投产计划,供应端压力暂时不大。

需求旺季有望启动

PE传统的“金九银十”需求旺季即将到来,需求端有望明显改善。PE下游需求中,棚膜最值得期待。目前,棚膜需求已经有改善迹象,预计后期明显走强,且有望维持至11月份。此外,下半年节假日较多,PE包装膜旺季也有望启动。

“反内卷”提供支撑

下半年以来,“反内卷”成为商品市场的最大利多,从政策端对商品形成托底,部分品种(如焦煤、多晶硅等)出现接近翻番的上涨行情。前期“反内卷”集中在新能源、黑色等行业,近期化工“反内卷”提上议程,部分化工上市公司股票一度涨停,化工品期货也逐渐止跌反弹。目前,PE装置中,有15%左右属于老旧产能,后期有出清的可能,届时PE供应端压力将大幅缓解。

小结

虽然目前PE淡季结束,但是旺季启动不明显,价格持续震荡。后期随着“金九银十”旺季启动,PE基本面有望改善,并且“反内卷”可能提供强有力支撑,价格有望逐渐扭转当前的弱势局面。