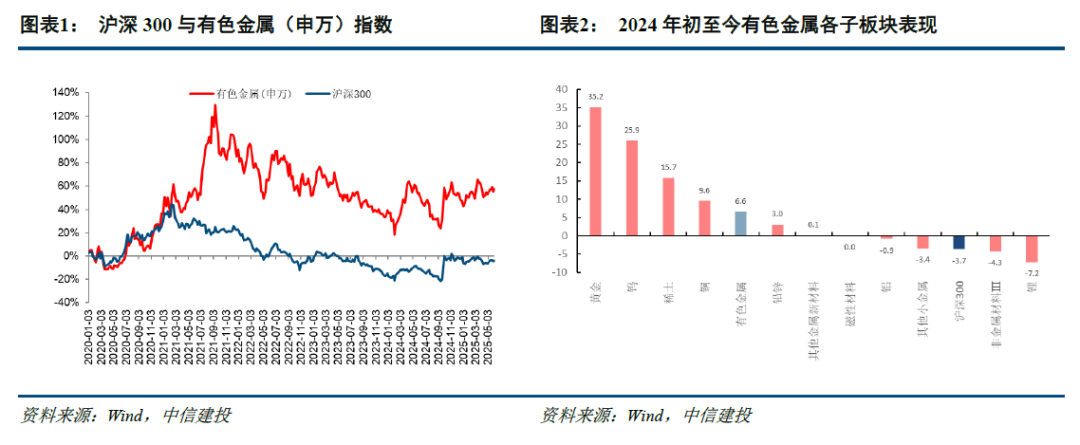

中信建投研报称,贸易战缓和,有色持续走牛,金属新材料迎来长期增长趋势。未来重点关注:(1)AI新材料包括磁材等:技术全球领先,竞争格局优异,长期产业趋势确定;(2)贵金属(黄金、白银):美元信用体系重构未结束,震荡上行趋势不改;(3)工业金属(铜、铝):中美博弈阶段性缓和,需求韧性(新能源+电网投资)叠加供给瓶颈,价格中枢有望继续抬升;(4)战略小金属:新质生产力需求爆发(如钼用于高温合金、镓锗用于半导体、稀土用于永磁电机),供给刚性下价格弹性显著;(5)稀土磁材:地缘冲突强化战略金属定位,戴维斯双击凸显板块投资价值。

全文如下

中信建投2025下半年展望 | 有色金属:继续拥抱新质生产力元素,重视金属新材料细分β的投资机遇

贸易战缓和,有色持续走牛,金属新材料迎来长期增长趋势。未来重点关注:(1)AI新材料包括磁材等:技术全球领先,竞争格局优异,长期产业趋势确定;(2)贵金属(黄金、白银):美元信用体系重构未结束,震荡上行趋势不改;(3)工业金属(铜、铝):中美博弈阶段性缓和,需求韧性(新能源+电网投资)叠加供给瓶颈,价格中枢有望继续抬升;(4)战略小金属:新质生产力需求爆发(如钼用于高温合金、镓锗用于半导体、稀土用于永磁电机),供给刚性下价格弹性显著;(5)稀土磁材:地缘冲突强化战略金属定位,戴维斯双击凸显板块投资价值。

回顾过去两三年,我们推荐有色金属走牛的核心逻辑始终围绕以下三个逻辑展开:

1. 美元信用周期使金融属性向上;

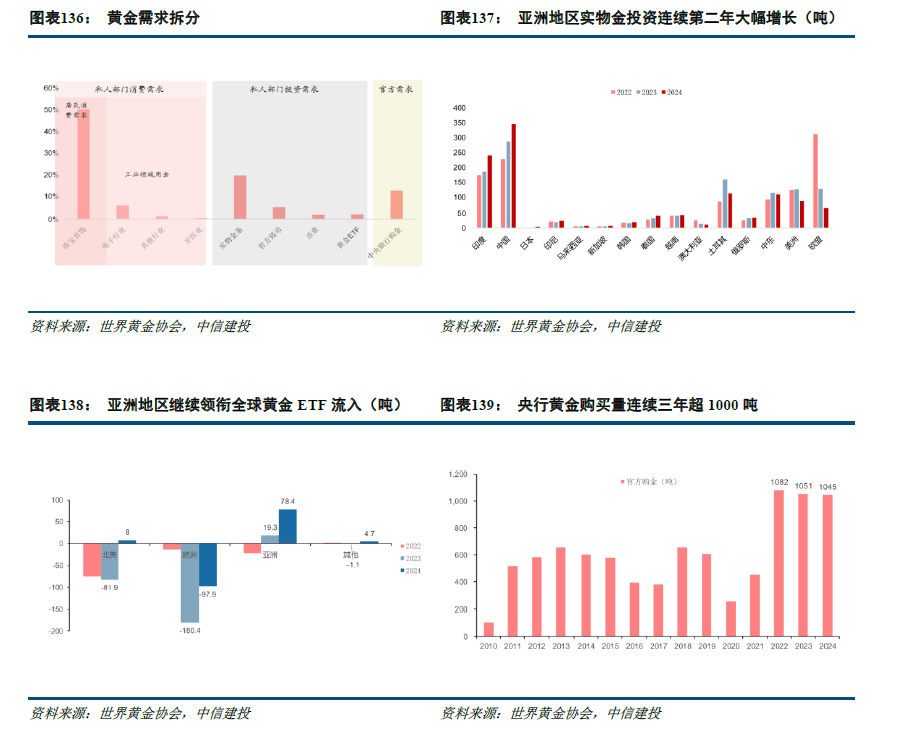

美元货币超发、地缘政治博弈及全球信用体系重构,持续强化黄金、白银等贵金属的金融属性。

2. 需求增长:第四次产业革命驱动新质生产力元素崛起;与2006年大宗商品牛市不同,本轮需求增长的核心驱动力并非传统基建地产,而是新能源、新材料、AI、军工航天等新兴领域。中美博弈背景下,战略金属的稀缺性与战略价值进一步凸显,需求弹性显著高于传统工业金属。

3. 供给刚性:资本开支不足与资源保护主义加剧供需矛盾;历史上金属供给弹性较高,但近年来受双碳政策、供给侧改革、资源民族主义等扰动影响,资本开支严重不足,供给约束长期化。

2025年中期展望:贸易战缓和,有色持续走牛,金属新材料迎来长期增长趋势。因此未来重点关注:

AI新材料包括磁材等:技术全球领先,竞争格局优异,长期产业趋势确定。

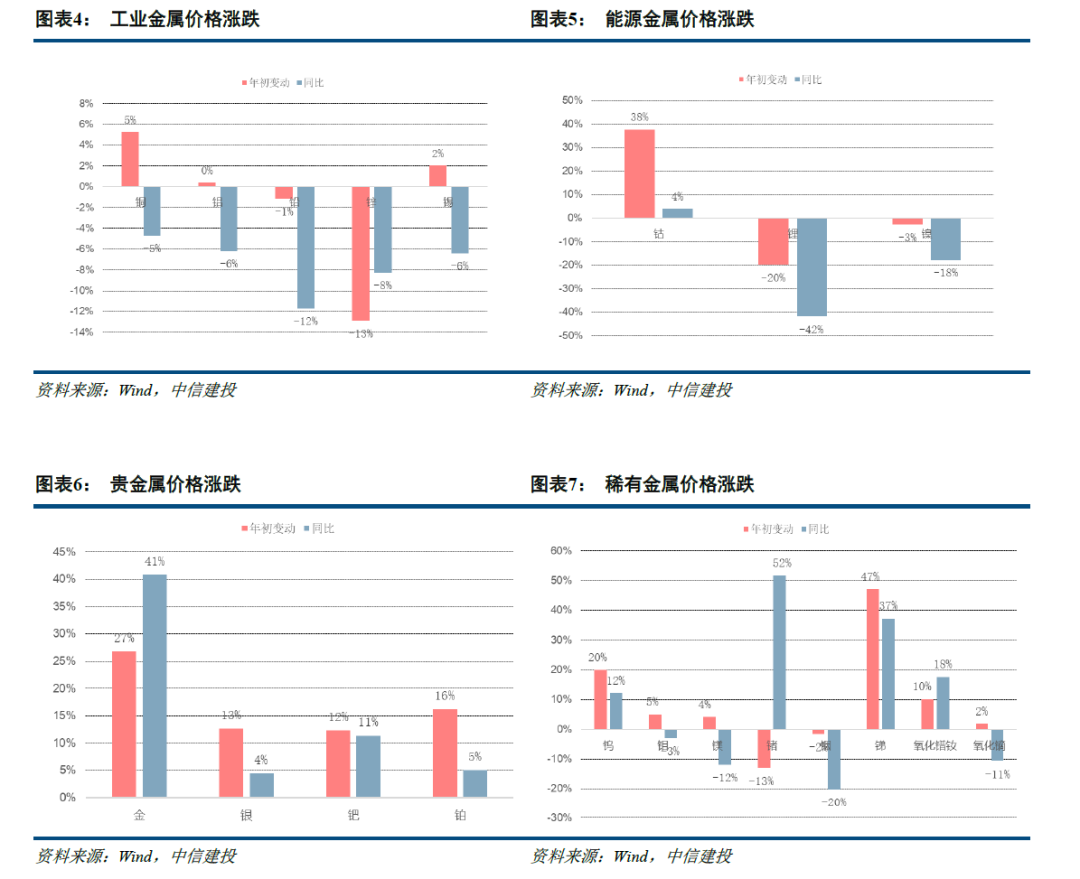

贵金属(黄金、白银):美元信用体系重构未结束,震荡上行趋势不改;

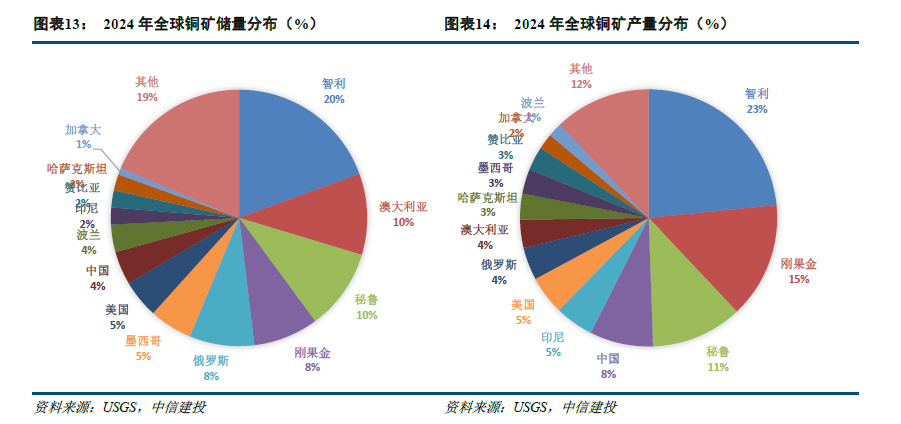

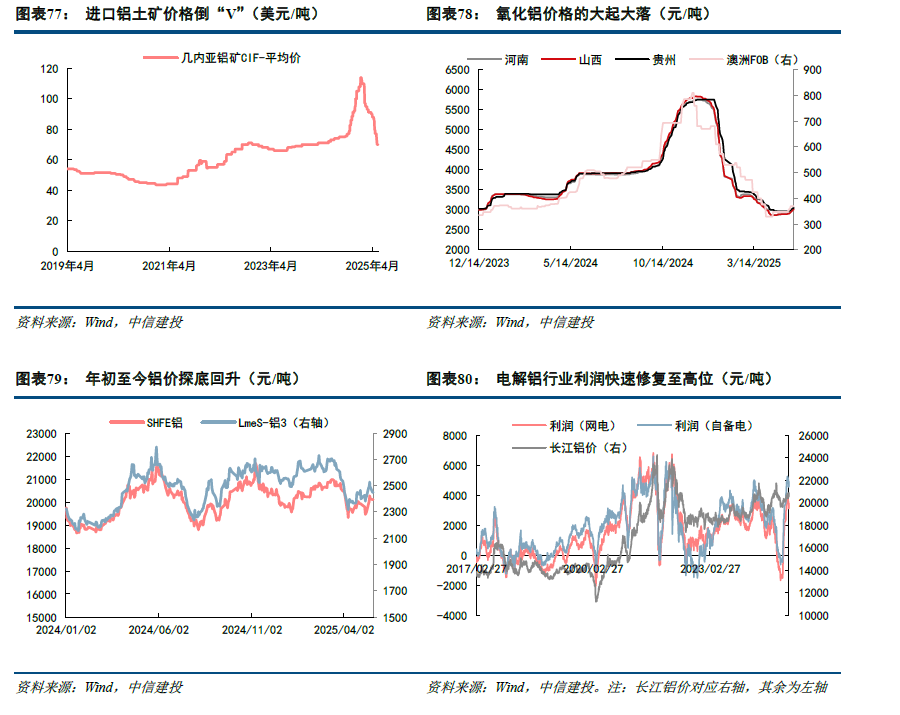

工业金属(铜、铝):中美博弈阶段性缓和,需求韧性(新能源+电网投资)叠加供给瓶颈,价格中枢有望继续抬升;

战略小金属:新质生产力需求爆发(如钼用于高温合金、镓锗用于半导体、稀土用于永磁电机),供给刚性下价格弹性显著。

稀土磁材:地缘冲突强化战略金属定位,戴维斯双击凸显板块投资价值。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中将2025年全球经济增长预期从今年1月份的2.7%下调至2.3%,近70%经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与6个月前经济看起来会实现“软着陆”相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

中信建投研报称,贸易战缓和,有色持续走牛,金属新材料迎来长期增长趋势。未来重点关注:(1)AI新材料包括磁材等:技术全球领先,竞争格局优异,长期产业趋势确定;(2)贵金属(黄金、白银):美元信用体系重构未结束,震荡上行趋势不改;(3)工业金属(铜、铝):中美博弈阶段性缓和,需求韧性(新能源+电网投资)叠加供给瓶颈,价格中枢有望继续抬升;(4)战略小金属:新质生产力需求爆发(如钼用于高温合金、镓锗用于半导体、稀土用于永磁电机),供给刚性下价格弹性显著;(5)稀土磁材:地缘冲突强化战略金属定位,戴维斯双击凸显板块投资价值。

全文如下

中信建投2025下半年展望 | 有色金属:继续拥抱新质生产力元素,重视金属新材料细分β的投资机遇

贸易战缓和,有色持续走牛,金属新材料迎来长期增长趋势。未来重点关注:(1)AI新材料包括磁材等:技术全球领先,竞争格局优异,长期产业趋势确定;(2)贵金属(黄金、白银):美元信用体系重构未结束,震荡上行趋势不改;(3)工业金属(铜、铝):中美博弈阶段性缓和,需求韧性(新能源+电网投资)叠加供给瓶颈,价格中枢有望继续抬升;(4)战略小金属:新质生产力需求爆发(如钼用于高温合金、镓锗用于半导体、稀土用于永磁电机),供给刚性下价格弹性显著;(5)稀土磁材:地缘冲突强化战略金属定位,戴维斯双击凸显板块投资价值。

回顾过去两三年,我们推荐有色金属走牛的核心逻辑始终围绕以下三个逻辑展开:

1. 美元信用周期使金融属性向上;

美元货币超发、地缘政治博弈及全球信用体系重构,持续强化黄金、白银等贵金属的金融属性。

2. 需求增长:第四次产业革命驱动新质生产力元素崛起;与2006年大宗商品牛市不同,本轮需求增长的核心驱动力并非传统基建地产,而是新能源、新材料、AI、军工航天等新兴领域。中美博弈背景下,战略金属的稀缺性与战略价值进一步凸显,需求弹性显著高于传统工业金属。

3. 供给刚性:资本开支不足与资源保护主义加剧供需矛盾;历史上金属供给弹性较高,但近年来受双碳政策、供给侧改革、资源民族主义等扰动影响,资本开支严重不足,供给约束长期化。

2025年中期展望:贸易战缓和,有色持续走牛,金属新材料迎来长期增长趋势。因此未来重点关注:

AI新材料包括磁材等:技术全球领先,竞争格局优异,长期产业趋势确定。

贵金属(黄金、白银):美元信用体系重构未结束,震荡上行趋势不改;

工业金属(铜、铝):中美博弈阶段性缓和,需求韧性(新能源+电网投资)叠加供给瓶颈,价格中枢有望继续抬升;

战略小金属:新质生产力需求爆发(如钼用于高温合金、镓锗用于半导体、稀土用于永磁电机),供给刚性下价格弹性显著。

稀土磁材:地缘冲突强化战略金属定位,戴维斯双击凸显板块投资价值。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中将2025年全球经济增长预期从今年1月份的2.7%下调至2.3%,近70%经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与6个月前经济看起来会实现“软着陆”相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

参与讨论

参与讨论

-

- 一帆风顺 美元货币超发、地缘政治博弈及全球信用体系重构,持续强化黄金、白银等贵金属的金融属性。