能源不管新旧,好用就行!

2025年以来,A股并购重组的大新闻隔三差五就来一次,有时甚至一天就有好几起:就在昨天晚上,一家能源巨头突然宣布资产重组,停牌的那种!

具体说来,3月18日晚间,新奥股份发布公告称,公司正在筹划重大资产重组事项,可能涉及公司发行股份,标的公司属于天然气行业。公司股票自3月19日(星期三)开市起停牌,预计停牌不超过10个交易日。而控股的新奥能源,也已于同日港股停牌。

值得注意的是,就在停牌前两天的3月17日,新奥能源突然大涨8%,3月18日又上涨1.54%。

事实上,将时间拉长到月线来看,新奥股份和新奥能源在各自的市场上走势迥异:A股的新奥股份,刚刚于去年10月创下新高,而新奥能源,在2021年8月创下169港元的新高后,便一路向下,至今比起最高点已经跌去三分之二!

由于新奥股份并未公布2024全年的业绩情况,我们来看看当年前三季度的业绩:营业收入987.25亿元,同比增长2.93%;归母净利润34.91亿元,同比增长12.51%;扣非净利润29.45亿元,同比增长42.01%,总体来说,业绩还算可以!

和近一年来A股眼花缭乱的跨界并购比起来,新奥股份的此次并购,其实是属于同界并购,由于并购标的目前尚未公布,笔者也不好妄加猜测,但可以从此前公司及相关联方的布局,猜测一些蛛丝马迹。

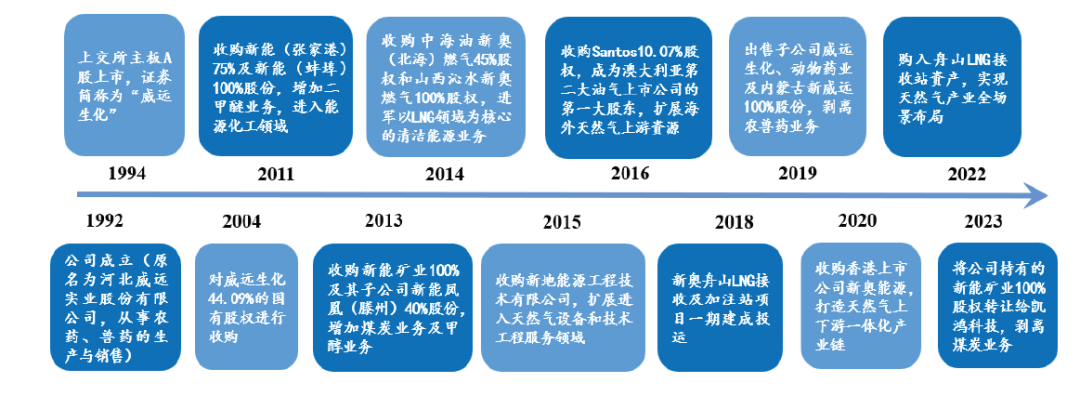

公开资料显示,新奥股份成立于1992 年,原名为河北威远实业股份有限公司,从事农药、兽药的生产与销售。1994年上市,2014 年正式进军以液化天然气(LNG)领域为核心的清洁能源业务。目前业务覆盖天然气销售、天然气产业智能平台建设与运营、基础设施运营、工程建造及安装、泛能与智家业务在内的天然气全场景。公司基于天然气全场景支点能力和物联数据,打造产业大模型,致力成为天然气产业智能平台运营商。新奥股份在全国20个省市及自治区运营260个燃气项目,服务超3000万户家庭和25万个企业客户。在公司的发展历程中,“并购重组”是绕不开的主题。据国泰君安整理,自成立至今,公司至少涉及如下几次大的并购重组:2020 年,公司以“蛇吞象”形式并购新奥能源,上下游协同合作进一步加强。2022 年,公司购入舟山LNG 接收站资产,实现天然气上下游一体化产业链布局。2023 年,公司完成新能矿业100%股权的转让,剥离煤炭业务,进一步聚焦天然气主业。下面这张图整理得更为详细:

新奥股份并购历程

图片来源:国泰君安

据公开资料显示,“新奥系”掌门人王玉锁,通过资本运作构建了覆盖四家上市公司的多元化商业版图,包括天然气全产业链(新奥能源、新奥股份)、数智化(新智认知)及旅游(西藏旅游)等。而说到2019到2020的那场“蛇吞象”并购,其实也是一次“左手倒右手”的操作——实控人王玉锁通过并购实现的资产整合!具体而言,新奥能源2019年市值约941亿港元,而新奥股份当时市值仅120.8亿元,属于典型的“蛇吞象”交易。战略协同需求:新奥股份主营业务偏向上游资源(如煤炭、甲醇)及中游储运,而新奥能源是下游天然气分销的龙头企业。整合后,双方可实现“上游资源+下游市场”的直接对接,优化资源配置。估值与业绩提升,也是当时并购的考虑因素:新奥股份2018年营收仅66.73亿元,净利润8.85亿元,远低于新奥能源的盈利能力(2018年净利润33.62亿元)。并购可显著提升新奥股份估值和业绩。通过资产置换和股权操作,解决A股公司收购体量更大的港股企业的资金难题。本次交易标的资产作价为258.40亿元。新奥股份通过三种方式进行支付,交易过程如下:首先,新奥股份已完成置出联信创投100%股权。联信创投为持股型公司,主要资产为持有的Santos2.08亿股股份。置出资产作价确定为70.86亿元;其次,新奥股份通过向新奥国际发行股份的方式支付132.54亿元交易对价;最后,新奥股份将支付55亿元现金对价,其中包含不超过35亿元的募集配套资金。到了2020年9月24日,整个过程官宣完成。当时新奥股份表示“重组后新奥股份将致力于打造天然气资源池,促进国内外天然气循环,新奥能源将进一步提升天然气分销能力和综合能源服务能力”。此时的新奥股份,已经布局上游资源(如国际LNG长约)和下游分销网络(并购新奥能源),但中游储运能力薄弱。种种迹象表明,新奥当时在下一盘大棋。果然,两年之后,公司又开启了对舟山LNG接收站的并购,填补了中游缺口,实现“上游资源—中游储运—下游销售”的全链条整合,并购于当年7月宣告完成。据当时公告,交易标的资产为新奥舟山90%股权,作价85.5亿元,其中以17.22元/股向新奥科技发行股份收购45%股权,并现金支付42.75亿元购买另外45%股权。舟山接收站作为中游核心支点,可联动上游国际资源和下游分销网络,提升资源调配灵活性和市场响应能力。从上面的介绍可以看出,正是多次的并购,奠定了新奥股份的民营燃气巨头地位。然而燃气做得再精再透,毕竟还是属于传统能源范畴!而近年来,在“双碳”目标等大政方针的指引下,发展新能源已经成为国家意志。而新奥也及时跟上时代节拍,提出了“泛能”的概念,用多种能源并举的方式(燃气,光伏等),为用户提供多种解决方案。其实布局光伏,新奥系可以说是先知先觉:早在2008年,新奥就成立了光伏能源有限公司,2008年底生产出中国第一块5.7m2双结硅基薄膜太阳能电池板,2009年6月通过TUV国际产品认证,成为亚洲第一家获得该认证的超大型双结硅基薄膜太阳能电池板生产商。但此后,随着其它电池路线占据主流,硅基薄膜路线历经风雨,新奥的光伏业务也历经曲折。现如今,新奥提出了“泛能”的概念,以能量全价值链开发为核心,打造因地制宜、清洁能源优先、多能互补,用供一体的能源系统。用大白话来说就是“不过度纠结于能源类型,一切根据实际需要”,将光伏融入泛能中!以新奥重仓的舟山为例,去年8月下旬,新奥在舟山远洋渔业基地投资的9260KVA变配电系统竣工验收,并接入泛能网平台进行园区用户电力的数智化管理;建设2.25MW光伏系统,园区绿电有了保证。据国泰君安整理,截至2023 年末,公司已投运/在建泛能项目296/60个。公司综合能源销售量呈高速增长态势:2023 年综合能源销售量347亿千瓦时(其中蒸汽/冷、热/电用能占比48.4%/42.7%/8.9%),同比+56.0%。毛利占比持续提升:2023年毛利20.0亿元,同比+20.4%;毛利占比10.3%,同比+3.0 ppts。据2024年业绩指引,2024年综合能源销售量增长20%~30%。

可以看出来,公司的“泛能”“综合能源”概念,本质上还是建立在自身天然气上中下游业务的基础上,只有聚焦主业,才谈得上多点开花!把握这一点,或许让我们对此次并购有更深刻的认识。另外,值得一提的是,据中国证券报,基于天然气全场景支点能力和物联数据,新奥股份正积极打造产业大模型,致力成为天然气产业智能平台运营商。新奥股份3月17日在互动平台表示,公司目前将DeepSeek深度融入天然气专业能力认知平台,已取得了一定的成果。公司将继续拓展DeepSeek在精准预测市场需求、提供客户个性化服务能力、运营管理方面的应用,赋能产业,拓展发展新空间。值得关注的消息还有,今年1月份,新奥股份A股曾发布股权激励计划!具体而言,拟授予2556万股公司限制性股票,约占该激励计划草案公告时公司股本总额的0.83%。其中首次授予2047.5万股,预留508.5万股,授予价格为9.79元/股。首次授予部分涉及的激励对象共计74人,包括公司董事、高级管理人员、核心管理/业务人员。刚发股权激励,转手就来重组,而且还是同行业之间的整合,那么新奥的重组之路会一帆风顺么?敬请关注追踪,也欢迎在评论区多多留言呀~

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}