在刚刚过去的一个交易周,港股大市高位盘整。尽管科技股短线回调,但盘面热点仍然不断涌现。

南向资金再度加速流入,全周净买入616亿港元,环比增长73%。南向资金在最近四个交易周中,有三周净买入金额超过500亿港元,从较长时间来看,仅次于2021年初。

回顾近二十年来港股市场出现的四次内地资金涌入,既反映出香港资本市场结构的变迁,同时也是我国经济结构转型升级的一个缩影。

大市盘整 人气不减

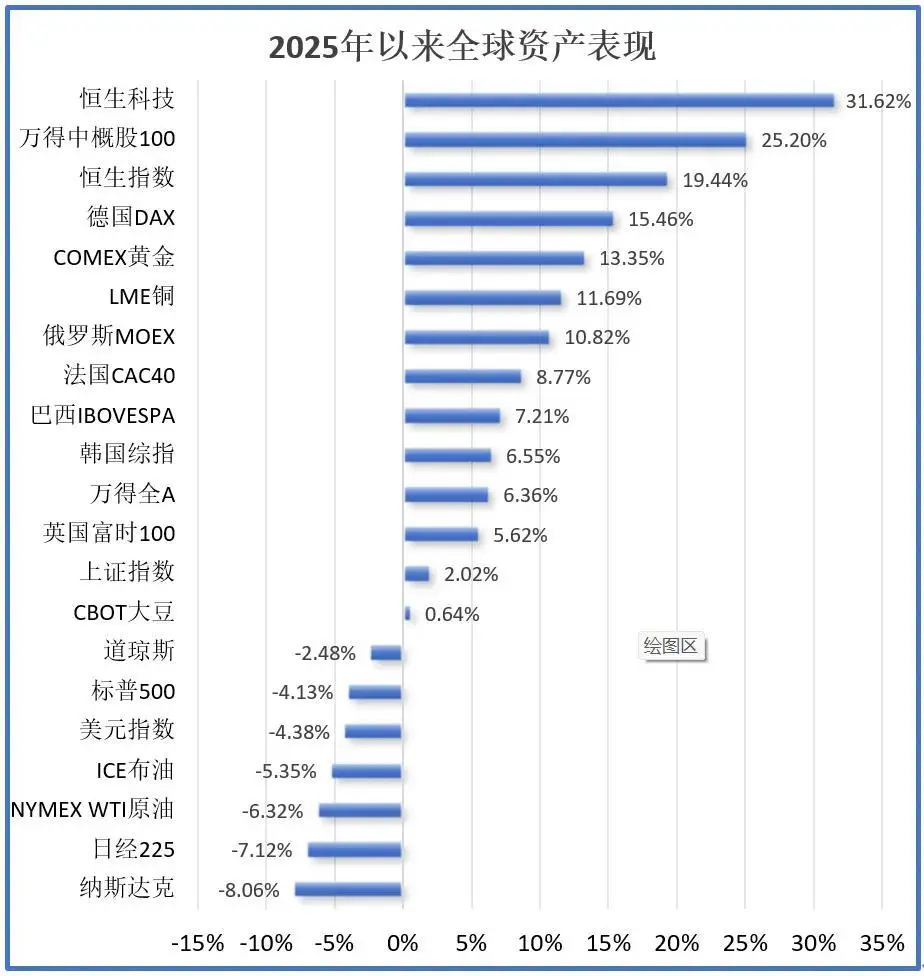

恒生指数全周缩量盘整,累计下跌1.12%;恒生科技指数获利回吐,跌幅2.59%。从今年以来的整体表现看,港股仍然领涨全球各主要股指及大类资产。

数据来源:Wind 董凤斌制图

尽管港股大市短线回调,但市场人气依然不减,资源品和消费品板块成为资金追捧的对象。从恒生综合行业指数来看,在美元走弱以及国际金价突破3000美元/盎司的助推下,原材料业和能源业指数全周分别累计上涨4.52%和2.51%;另外,必需消费指数逆市上涨2.59%。

从个股层面看,本周的市场也是亮点不断。3月11日,比亚迪H股公告称,完成435亿港元的H股配售。从公司3月3日公告配售股份筹资,到最终完成配售,仅用了8天时间,由此不难看出当前港股市场的热度及其对资金的吸引力。

此外,去年底上市的次新股越疆11日发布全球首款“灵巧操作+直膝行走”具身智能人形机器人,全周累计涨幅达到68.50%。而相对于发行价,其当前股价已经上涨了2.35倍。

南向资金跑出“加速度”

南向资金再度加速流入,全周净买入616亿港元,环比增长73%。Wind数据显示,按照恒生行业分类,非必需消费行业资金净流入最多,达242.79亿元,金融业与资讯科技业净流入规模也均在100亿元之上。

南向资金在最近四个交易周中,有三周净买入金额超过500亿港元。横向比较来看,当前内地资金对于港股市场的热情仅次于2021年初。

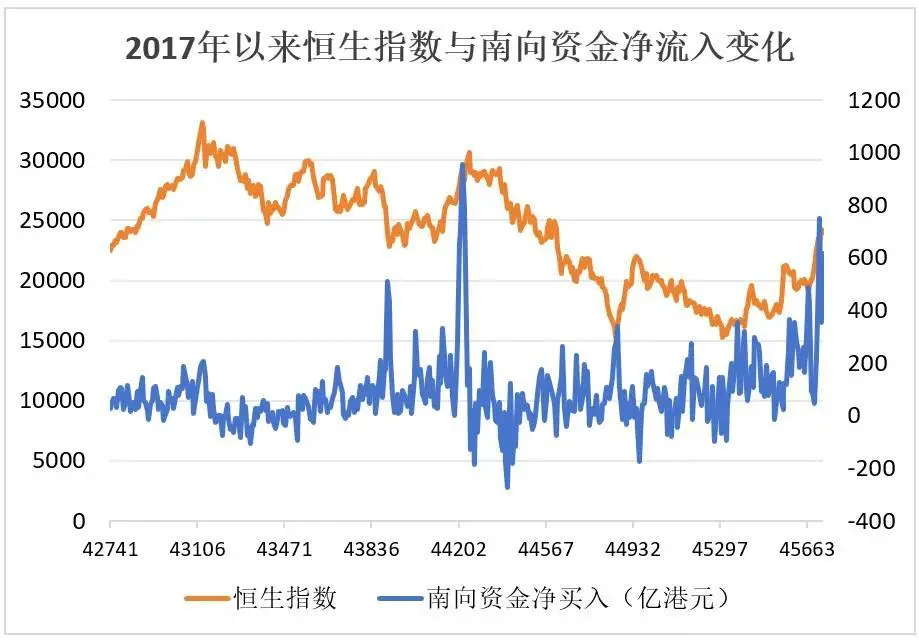

沪港通在2014年11月开通,深港通于2016年12月启动,下图中展示了2017年以来恒生指数走势与南向资金净流入的变化情况。由于开通前期,港股通标的和每日额度均较为有限,其与恒生指数的关联度并不高。自2020年开始,情况发生变化,恒指的每一次阶段高点都对应了南向资金的阶段性流入。

数据来源:Wind(周频数据) 董凤斌制图

四次内地资金涌入映射港股结构变迁

回眸近二十年来港股市场,共出现了四次较为明显的内地资金涌入:

近20年来恒生指数经历了四轮内地资金涌入

数据来源:Wind 董凤斌制图

2007年,内地资金之初体验。恒生指数从当年8月17日低点19386.72点,迅速拉升至11月2日的31958.41点。在此期间,低价股和题材股在行情初期获资金炒作,高折价H股迅速拉升,随后转向绩优股,金融、煤炭、有色、石油、航空、电信等板块轮番上涨。一些酷似当时A股市场的投资手法出现在港股市场。多位资深港股市场人士表示:“当时的内地资金除了QDII之外,还有相当一部分是通过灰色渠道进入港股市场的资金。”

随着A股市场股权分置改革的逐步完成,越来越多的大型H股公司满足了入选恒指的条件。继建设银行之后,中石化、中国银行等H股陆续“染蓝”(入选恒指),再加上中移动、中海油等红筹股,中资股已成为恒指中的重要群体。上市公司尤其是中资公司的高成长性,抵消了作为新兴市场的高风险溢价。随着投资主体的多元化,港股市场成为一个多方博弈的市场,外资机构呼风唤雨的时代已成为过去。

2017年—2018年,内地资金分享核心资产牛市盛宴。2017年,恒生指数以36%的涨幅领跑全球市场,并于2018年1月末上冲至33484.08点的历史高点。此轮行情是由基本面驱动的核心资产牛市,恒生大型股、中型股指数表现明显好于小型股指数;腾讯、汇控、友邦、平安、建行贡献2017年恒指涨幅的近七成。

在此轮港股牛市中,内地资金同样没有缺席。Wind数据显示,2017年南向资金累计净买入3399亿港元,同比增长近四成。港交所披露的数据显示,2017年,通过港股通进行交易的日均成交额为98.24亿港元,而港股市场日均成交额为882.49亿港元,南向资金占了11.13%。当年,南向资金的选股偏好主要分为三部分:一是H股,由于两地市场估值不同,不少H股相对于A股存在一定折价,成为南向资金选股策略之一;二是未在A股上市的中国优秀企业,如腾讯控股、吉利汽车以及部分中资地产股;三是国际知名企业,如汇丰控股、IGG等。

不仅是二级市场,内地资金也涌向了一级市场,2017年港股IPO募资额前五位的均是中资公司,分别是国泰君安H股、众安在线H股、阅文集团、中原银行H股和广州农商银行H股。至此,港股市场上的中资股(包括H股、红筹股、中资民营股)市值占比接近七成。

2020年—2021年,内资青睐新经济龙头。自2020年10月至2021年2月,港股经历了近二十年来最快的一轮牛市,在短短两个多月的时间里,恒生指数从23000点附近迅速拉升至31000点上方。以腾讯、阿里巴巴、美团、京东为代表的新经济龙头成为此轮行情的风向标。

港股通交易出现开通以来最火爆场面,2021年1月,南向资金月度净流入规模高达3106亿港元。从南向资金的主体构成看,既有基金等机构投资者,同时不乏一些中小投资者。一方面,2021年以来A股市场中的港股相关ETF产品交易出现异常火爆局面;另一方面,中小投资者通过港股通渠道投资港股的热情明显升温,券商港股通业务新增客户数量快速增长。

在此轮行情中,外资与内资呈现出明显分歧。以腾讯、阿里巴巴、美团为代表的新经济股均于2020年12月下旬出现放量下挫走势,随后迅速拉升并创出历史新高,主力资金换手迹象明显。另外,美元对港元汇率自2020年3月至11月连续触及7.75的强方兑换保证水平,国际资金涌入香港市场迹象明显;而自2020年11月至12月,港元汇率开始脱离7.75水平,国际资金开始流出。据一位港资机构人士回忆:“部分中资新经济个股自2020年3月开始启动,国际资金是推动其走强的主要动力。而2020年12月下旬,港股市场经历一轮主力资金换手。”

2025年以来,DeepSeek引发中资科技股价值重估。自2021年2月港股见顶回落,直至2024年末,中资科技股经历了一轮较为漫长的熊市,恒生科技指数的平均市盈率(TTM)跌至20倍左右,而纳斯达克100指数的估值达到35倍之上。一方面,在分子端,近年来,海外市场对于中国科技创新能力存在系统性低估。以阿里巴巴为例,海外市场更多地将其定位为电商公司,并没有看到其在AI及云计算领域的技术积累,相关价值也就没有体现到估值模型之中。另一方面,在分母端,风险溢价的评估带有一定的主观性,近两年来,海外市场对于中资科技股的股权风险溢价一直处于较高水平。

然而,自2025年春节以来,随着DeepSeek RI和阿里通义Qwen2.5-Max的相继发布,宇树科技人形机器人亮相春晚以及民营企业座谈会的召开,中资科技股的叙事逻辑发生转变,全球资金对中资科技股开启了一轮价值重估。

叙事逻辑的转变引发内外资合力抢筹中资科技股。其中,内地资金成为主导力量。2025年以来,南向资金累计净流入规模达到3755亿港元,从每日南向资金占港股大市成交占比来看,多次突破50%,平均值也在40%以上;而2022年—2024年的均值仅为30%。与此同时,A股市场中的港股相关跨境ETF受到热捧,多只ETF今年以来累计净流入资金超10亿元,其中净流入额最高的一只达到117亿元。

十八年弹指一挥间,从2007年内地资金涉足港股之初体验,到2025年由内地企业和内地资金主导的价值重估;从炒作低价股、题材股,到追逐核心资产,再到抢筹新经济龙头、中资科技股。内地资金每一次追逐的行业个股,以及对港股行情的影响程度均不一样。在这个过程中,我们既可以看到香港市场资金主体的变化、权重蓝筹行业结构的变迁,同时也能感触到我国经济结构转型升级的趋势。