回溯李嘉诚的商业轨迹,重大抛售往往超前市场周期:2013年清仓百佳超市预见零售业衰退,2016年200亿抛售上海世纪汇广场规避商办过剩,2021年减持邮储银行H股预判银行业利润收窄......。

编辑 | 张恺翀

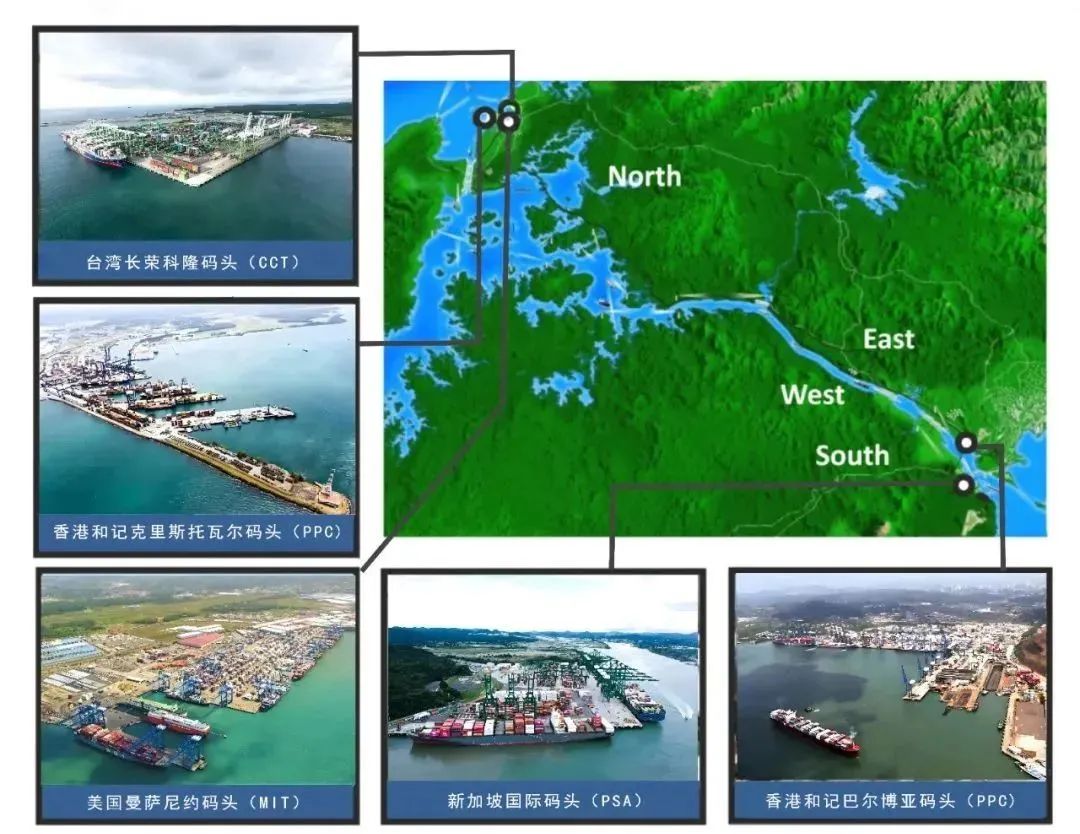

3月4日深夜,长和集团突然公告,要把全球核心港口资产,卖给美国贝莱德公司带头的财团,交易金额228亿美元(约1654亿元人民币),预计收益190亿美元(约1378亿元人民币)。受此消息影响,今日长和股价大涨,截至收盘,报47.1港元,涨21.86%,总市值1803.95亿港元。根据公告,长和要把手上两家港口公司,和记港口控股与和记港口集团控股的全部股份,打包卖掉。这两家公司原本控制着和记港口集团80%的全球业务,覆盖亚欧美洲23个国家的43个港口,涵盖199个泊位,及配套的智能码头管理系统、全球物流网络等核心资源。根据财报,2024年上半年,长和港口业务收入为215.94亿港元(约202亿元人民币),占集团总收益2326.44亿港元(约2172亿元人民币)的9.3%。同期,长和的总资产为11384.87亿港元(约10628亿元人民币),按照核心港口资产的交易价格1654亿元人民币估算,这一卖,相当于把集团十分之一的“家当”变现了。更扎眼的,是长和连巴拿马运河“咽喉”的港口也卖了——长和运营的巴尔博亚港及克里斯托瓦尔港,位于巴拿马运河两端。自1997年起,长和就拿到了这两个港口的经营权。到2021年,长和还把经营权延长到了2047年。

巴拿马运河是全球航运的重要枢纽,该运河承担全球6%海运贸易量,是连接太平洋与大西洋的“咽喉要道”。

根据巴拿马运河管理局的报告,2024财年共有9944艘深吃水船舶通过运河。该财年总收入达到49.86亿美元(约361亿元人民币),占该国GDP的4%。不过,长和特别强调:中国香港、深圳及内地港口资产,包括盐田国际、香港国际货柜码头等不卖,这些属于保留的战略资产。虽然港口业务没有占长和太多家底,但也算得上是优质资产了,怎么就突然卖了?第一个是钱的问题。据报道,这笔买卖带来的190亿美元现金流有望优化其资产负债结构,预估其净负债率将从23.6%降至18%以下。摩根大通近期研报指出,巴拿马港口业务对长和的贡献度微乎其微,2024年上半年该区域EBITDA不足集团总值的1%,在港口业务板块中也仅占3.9%的吞吐量。第二个是,巴拿马麻烦多。长和估计觉得这生意做不安稳,干脆提前套现。去年12月,即将任职总统的特朗普突然炮轰美国船只通过巴拿马运河的收费不公,是敲诈行为,要求降低通行费,否则美国将“收回”巴拿马运河。特朗普还暗示,中国在运河周围的影响力日增,这对美国利益而言令人担忧。业内人士分析称,这次李嘉诚动作很快,也许从特朗普当选,就开始寻找买家了。长江实业跟贝莱德应该很熟悉。这个结果比预想的好,外界本来以为是巴拿马政府宣布解约,然后给长江和记一点补偿,就完事了。因为巴拿马当局已经双管齐下走程序了:一边是审计,一边是起诉特许协议“违宪”。李嘉诚显然很聪明,自己主动把权益卖了,让事情好看得多,也收到更大的实利。还有投资者表示,“长和一下子收回来这么多现金,搞不好之后会有大红包。另外,应该也大致等于剥离了港口生意,这种硬生意是英国和记黄埔留下来的资产,现在没有硬实力和背景,没法做了。估摸接下来多的钱会继续专注于公共基建,或者是还掉大笔债务,毕竟现在利息高,每年的债务成本也很高。”尽管长和联席董事总经理陆法兰强调,这项交易纯商业性质,与近期关于巴拿马港口的政治新闻完全无关。但客观上该交易的确实现了减少地缘风险、优质资产高价变现、财务结构优化等多重战略价值。大家觉得他卖的好,长和股价得以暴涨。

回溯李嘉诚的商业轨迹,重大抛售往往超前市场周期:2013年清仓百佳超市预见零售业衰退,2016年200亿抛售上海世纪汇广场规避商办过剩,2021年减持邮储银行H股预判银行业利润收窄......此次全球港口资产抛售,或又一次展露了其预判风暴的嗅觉。这种超前嗅觉,恰是李嘉诚穿越经济周期的核心密码。•END•

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}