一、短期顺势调整,多方面问题集中消化:美对华关税威胁再加码,主要矛盾暂时切换回海外扰动,3月初和4月初是验证窗口。国内两会在即,会后是政策执行和效果观察期。科技产业趋势短期低性价比问题被广泛讨论,顺势调整是健康的,等待产业催化再出发。

春节前,宏观环境不确定是A股的主要矛盾。春节后,宏观预期并未明显变化,DeepSeek突破,产业趋势变化成为主导A股反弹的主要矛盾。短期,担心短期行情性价比的投资者增加,同时国内政策、美对华关税都临近关键验证期,本周特朗普加码对华关税威胁,主要矛盾暂时切换回宏观变化,市场顺势调整。

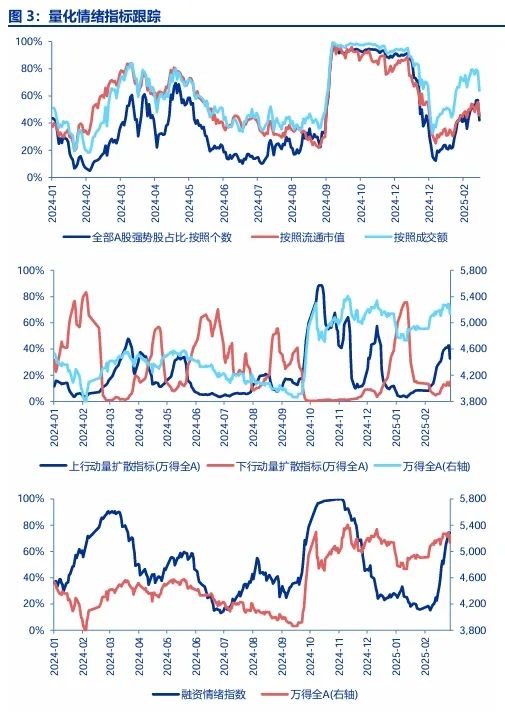

短期调整,多方面问题集中消化:1. 3月初和4月初都是美对华关税具体实施的验证窗口,中美对弈势必会有多轮博弈,反复扰动。短期验证不确定性客观存在,资产价格只能消化。美国关税加码,衰退交易发酵,全球主要市场普遍出现了调整。2. “两会”召开在即,我们从目前已有的政策布局观察可能的线索。一方面,历史上两会整体延续上一年中央经济工作会议定调、并进一步细化具体举措,从2024年中央经济工作会议来看,刺激内需、两重两新、服务消费是重要抓手,两会可能延续;另一方面,2024年中央经济工作会议提及“开展人工智能+行动”、2025年2月17日民营企业座谈会召开且科技领域重要性提升,可以关注民营经济促进、人工智能产业政策是否有进一步布局。而会后是政策执行和效果观察期。更乐观的基本面改善预期,需要进一步的数据验证。3. 科技产业趋势低性价比问题被广泛讨论,顺势调整是健康的,等待产业催化再出发。大模型仍在不断进步,国内应用端探索已全面铺开,国内算力刚开始业绩释放,后续产业新催化兑现是大概率。

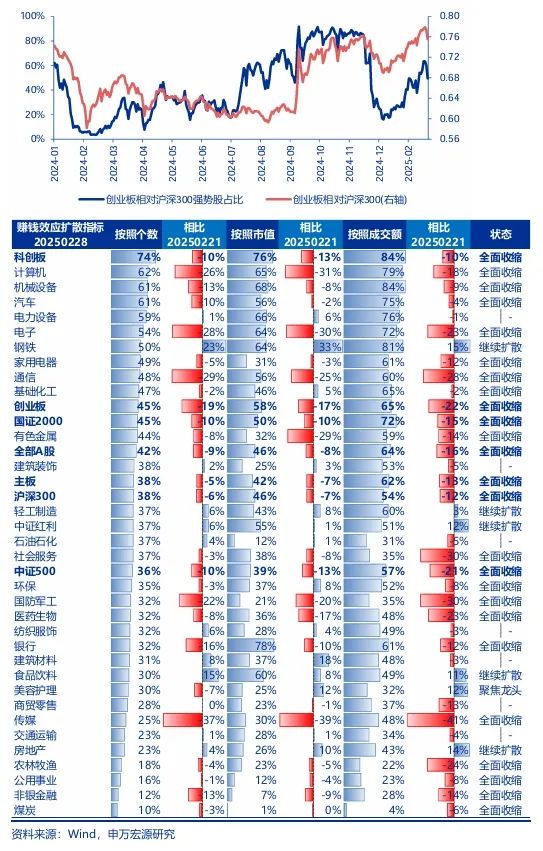

二、25H1科技产业趋势占优的判断不变:1. AI硬件和应用都有产业纵深,A股“含AI量”中长期还有明确提升空间。2. 产业趋势行情中期高点,大概率会出现在中期低性价比的位置,短期低性价比触发的调整,往往不是大级别调整,而是领涨细分方向切换的信号。3. 25H1小盘成长风格占优的环境未变,经济持续改善的预期仍难形成,交易性资金仍是边际定价资金。

短期调整后,我们继续看好25H1科技产业趋势行情占优,讨论3个中期判断:

1. AI硬件和应用都有产业纵深。海外AI算力需求重点从训练芯片过渡到推理芯片,国内AI算力需求刚进入加速期。海外23年已经经历了AI应用爆款到冷却的过程,国内To C端应用爆款还在酝酿中。这些都构成A股AI行情的后续线索。我们开发了A股“含AI量”指标,参考2015年“含互联网量”,2021年“含新能源量”的历史经验,产业趋势行情的高峰,相关概念股的市值占比可能高达35-40%,而现在含AI量仅14%,直接指向AI产业趋势仍有纵深,AI证券化率提升,存量股票市值扩张仍有空间。

2. 产业趋势行情中期高点,大概率会出现在中期低性价比的位置(公募配置系数绝对高位,隐含ERP历史低位),而单纯短期低性价比触发的调整,往往只是行情中继的调整。同时,调整前后,可能会发生领涨细分方向的切换。所以,短期的重点不是做风格切换,而是在科技产业趋势方向上,寻找新的领涨方向。

3. 25H1小盘成长风格占优的环境未变:经济持续改善的预期仍难形成,“高切低”行情缺乏弹性和持续性。交易性资金仍是边际交易资金,科技产业趋势是各类资金共识强化的方向。

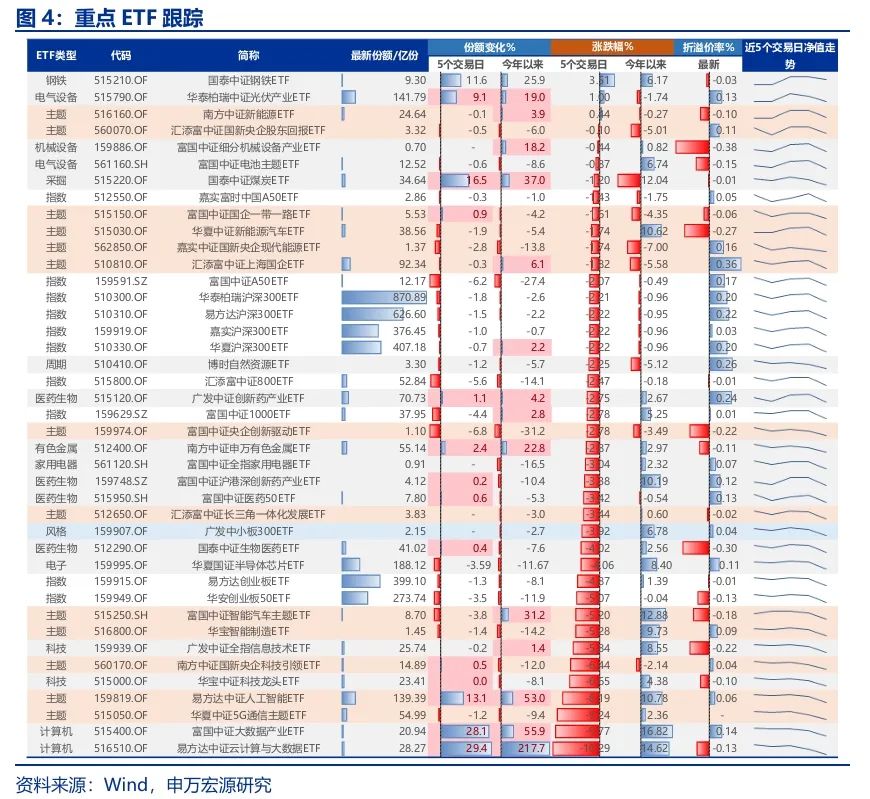

三、调整窗口更看好有短期催化的价值板块:国际工程承包、房地产、券商,核心消费预期两会刺激内需,关注一季报窗口长期破净公司市值管理的投资机会。中期继续看好科技产业趋势是结构主线,重点关注:国内AI算力和应用、人形机器人和低空经济。

短期调整,价值、高股息板块有相对收益。我们提示,价值板块中依赖于总体经济持续改善的方向,股价依然缺乏弹性。更加看好其中短期有催化的板块:国际工程承包(俄乌重建)、房地产(3-4月销售改善预期)、券商。核心消费受益于两会内需刺激预期,可以“买预期,卖兑现”。另外,关注一季报窗口,长期破净公司披露市值管理方案的投资机会。

中期继续看好科技产业趋势是结构主线,继续推荐:国内AI算力和应用、人形机器人、低空经济。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

一、短期顺势调整,多方面问题集中消化:美对华关税威胁再加码,主要矛盾暂时切换回海外扰动,3月初和4月初是验证窗口。国内两会在即,会后是政策执行和效果观察期。科技产业趋势短期低性价比问题被广泛讨论,顺势调整是健康的,等待产业催化再出发。

春节前,宏观环境不确定是A股的主要矛盾。春节后,宏观预期并未明显变化,DeepSeek突破,产业趋势变化成为主导A股反弹的主要矛盾。短期,担心短期行情性价比的投资者增加,同时国内政策、美对华关税都临近关键验证期,本周特朗普加码对华关税威胁,主要矛盾暂时切换回宏观变化,市场顺势调整。

短期调整,多方面问题集中消化:1. 3月初和4月初都是美对华关税具体实施的验证窗口,中美对弈势必会有多轮博弈,反复扰动。短期验证不确定性客观存在,资产价格只能消化。美国关税加码,衰退交易发酵,全球主要市场普遍出现了调整。2. “两会”召开在即,我们从目前已有的政策布局观察可能的线索。一方面,历史上两会整体延续上一年中央经济工作会议定调、并进一步细化具体举措,从2024年中央经济工作会议来看,刺激内需、两重两新、服务消费是重要抓手,两会可能延续;另一方面,2024年中央经济工作会议提及“开展人工智能+行动”、2025年2月17日民营企业座谈会召开且科技领域重要性提升,可以关注民营经济促进、人工智能产业政策是否有进一步布局。而会后是政策执行和效果观察期。更乐观的基本面改善预期,需要进一步的数据验证。3. 科技产业趋势低性价比问题被广泛讨论,顺势调整是健康的,等待产业催化再出发。大模型仍在不断进步,国内应用端探索已全面铺开,国内算力刚开始业绩释放,后续产业新催化兑现是大概率。

二、25H1科技产业趋势占优的判断不变:1. AI硬件和应用都有产业纵深,A股“含AI量”中长期还有明确提升空间。2. 产业趋势行情中期高点,大概率会出现在中期低性价比的位置,短期低性价比触发的调整,往往不是大级别调整,而是领涨细分方向切换的信号。3. 25H1小盘成长风格占优的环境未变,经济持续改善的预期仍难形成,交易性资金仍是边际定价资金。

短期调整后,我们继续看好25H1科技产业趋势行情占优,讨论3个中期判断:

1. AI硬件和应用都有产业纵深。海外AI算力需求重点从训练芯片过渡到推理芯片,国内AI算力需求刚进入加速期。海外23年已经经历了AI应用爆款到冷却的过程,国内To C端应用爆款还在酝酿中。这些都构成A股AI行情的后续线索。我们开发了A股“含AI量”指标,参考2015年“含互联网量”,2021年“含新能源量”的历史经验,产业趋势行情的高峰,相关概念股的市值占比可能高达35-40%,而现在含AI量仅14%,直接指向AI产业趋势仍有纵深,AI证券化率提升,存量股票市值扩张仍有空间。

2. 产业趋势行情中期高点,大概率会出现在中期低性价比的位置(公募配置系数绝对高位,隐含ERP历史低位),而单纯短期低性价比触发的调整,往往只是行情中继的调整。同时,调整前后,可能会发生领涨细分方向的切换。所以,短期的重点不是做风格切换,而是在科技产业趋势方向上,寻找新的领涨方向。

3. 25H1小盘成长风格占优的环境未变:经济持续改善的预期仍难形成,“高切低”行情缺乏弹性和持续性。交易性资金仍是边际交易资金,科技产业趋势是各类资金共识强化的方向。

三、调整窗口更看好有短期催化的价值板块:国际工程承包、房地产、券商,核心消费预期两会刺激内需,关注一季报窗口长期破净公司市值管理的投资机会。中期继续看好科技产业趋势是结构主线,重点关注:国内AI算力和应用、人形机器人和低空经济。

短期调整,价值、高股息板块有相对收益。我们提示,价值板块中依赖于总体经济持续改善的方向,股价依然缺乏弹性。更加看好其中短期有催化的板块:国际工程承包(俄乌重建)、房地产(3-4月销售改善预期)、券商。核心消费受益于两会内需刺激预期,可以“买预期,卖兑现”。另外,关注一季报窗口,长期破净公司披露市值管理方案的投资机会。

中期继续看好科技产业趋势是结构主线,继续推荐:国内AI算力和应用、人形机器人、低空经济。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}