2021年度,发行人经营活动产生的现金流量净额为-52,822.82万元,远低于同期净利润。

来源:深交所,推新知馥、投行业务资讯整理

摘自:投行业务资讯 (ID:touhang888)

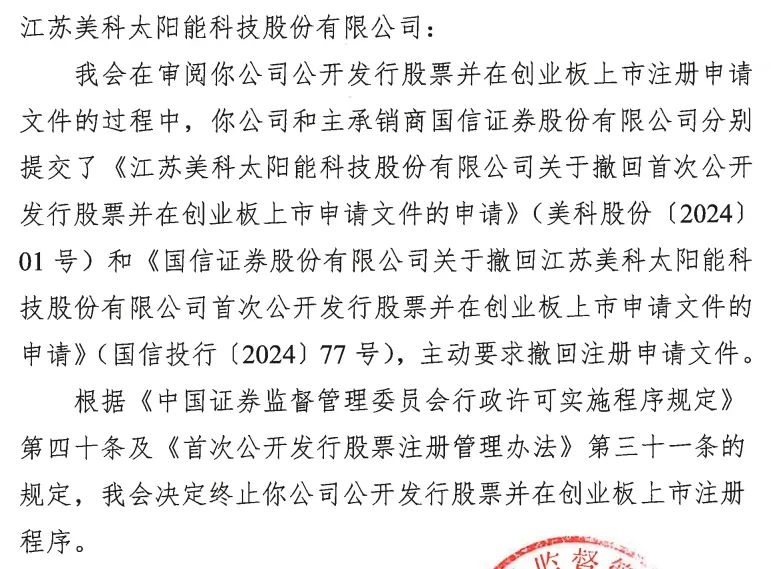

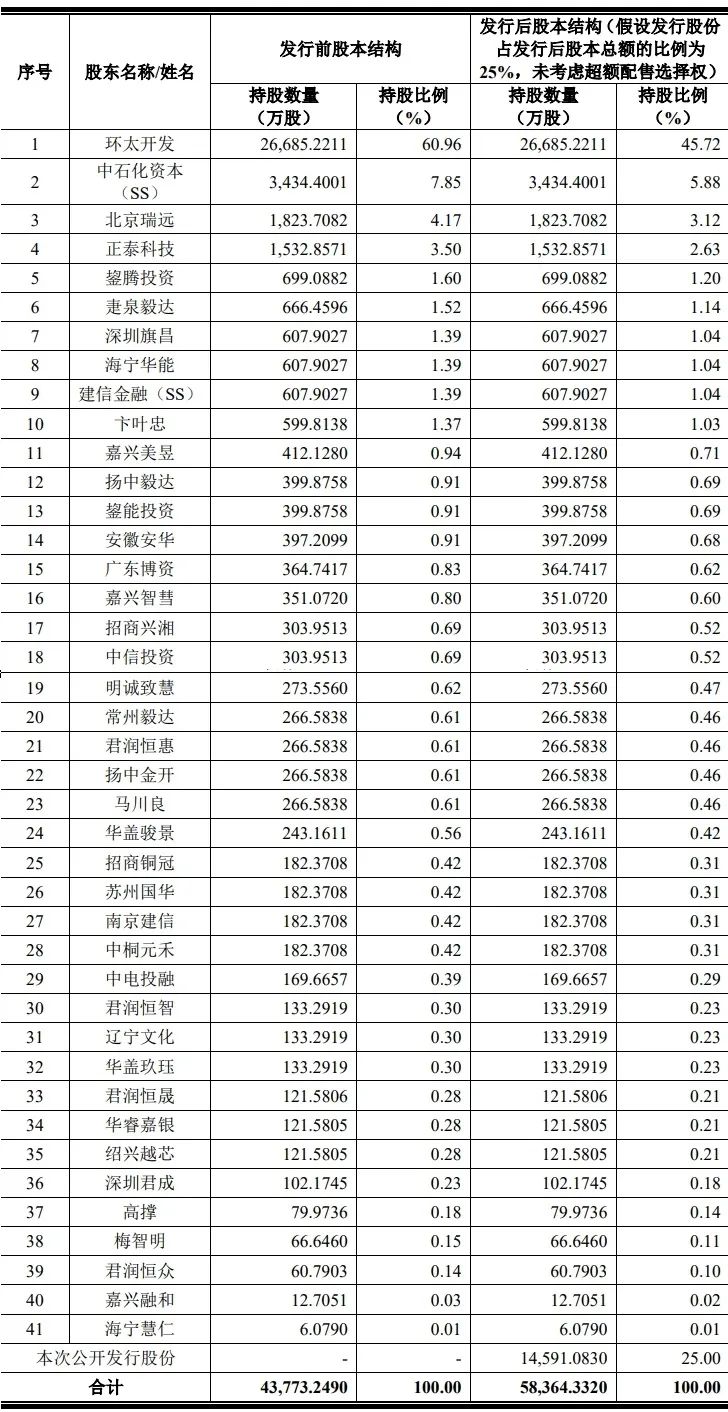

江苏美科太阳能科技股份有限公司(“美科股份”)是光伏产业链上游硅棒/硅锭及硅片环节专业化制造商,目前主要从事单晶硅棒、单晶硅片的研发、生产和销售以及单晶硅片受托加工服务。2020 年以来,为顺应光伏行业单晶替代多晶产品的技术发展趋势,公司决定实施聚焦单晶技术、完善单晶产业链的经营策略,于 2020 年下半年全面停止了多晶业务并通过重大资产重组完善了产业链,实现了由多晶铸锭和多晶切片业务向单晶拉棒和单晶切片业务的全面战略转型。公司于 2022 年成为江苏省光伏硅材料工程研究中心和江苏省工程技术研究中心,并被认定为专精特新“小巨人”企业。报告期内,公司下游客户主要为光伏电池环节制造商。光伏电池环节集中度较高,2022 年全球光伏电池产能产量规模前十名的电池企业总产能和总产量占比分别为 66.42%和 75.56%。报告期内,公司来自前五大客户的销售收入占营业收入比重分别为 70.47%、70.41%和 75.51%,公司客户集中度较高。公司产品销售范围覆盖欧洲、美洲及亚洲的多个国家和地区,报告期内外销主营业务收入分别为33,477.01万元、4,898.10万元和3,553.53万元。公司控股股东为环太开发,直接持有公司 60.96%股份,公司实际控制人为王禄宝先生、吴美蓉女士、王艺澄先生与卞晓晨女士,本次发行前实际控制人直接或间接控制的表决权比例为 62.71%,其中王禄宝先生与吴美蓉女士系夫妻关系,王艺澄先生系王禄宝先生与吴美蓉女士之子,王艺澄先生与卞晓晨女士系夫妻关系。

2021年末、2022年末和2023年末,公司合并资产负债率分别为67.92%、71.08%和75.83%,报告期内合并资产负债率均高于同行业可比公司平均水平。2021年度,公司经营活动产生的现金流量净额为-52,822.82万元,同期公司净利润水平为20,050.95万元;2022年度,公司经营活动产生的现金流量净额为34,894.36万元,同期公司净利润水平为98,776.85万元;2023年度,公司经营活动产生的现金流量净额为-243,981.06万元,同期公司净利润水平为106,500.42万元。

发行人选择的具体上市标准:预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。公司本次募集资金扣除发行费用后的净额将用于与主营业务相关的项目建设以及为应对未来快速增长的市场需求补充流动资金。项目建成后,公司将扩大现有产能规模,提升产品的质量水平,实现公司业务的持续稳步发展,具体情况如下表所示:

目前,公司主要对外销售单晶硅片产品用于生产光伏电池及组件,进而用于下游光伏终端应用市场。光伏终端应用市场景气度受全球各国光伏产业扶持力度和贸易保护措施等政策因素影响。上述政策因素通过影响光伏行业景气度,进一步影响光伏终端应用市场需求,从而影响公司硅片产品市场需求。全球光伏行业十余年发展历程中,曾出现阶段性和结构性产能过剩情形。2011 年至 2012 年期间,我国光伏行业过度依赖欧盟单一市场,随着欧盟主要国家补贴政策的调整,市场增速骤然下降,新增产能大幅超过市场需求,形成阶段性产能过剩,导致光伏产品价格大幅下降,并引发 2011 年至 2012 年的行业波动,光伏企业利润水平大幅下滑,市场落后过剩产能逐步得到出清。2018 年期间,受我国“531 光伏新政”影响,光伏行业产品售价大幅下降,行业呈现高效产品供给不足、低效产品逐步淘汰的结构性产能过剩局面,行业产品结构快速向高质量、高效率方向发展,从而导致大量无效、落后产能进一步淘汰。如若未来下游应用市场增速低于预期甚至出现下降,抑或是行业产能扩张速度阶段性高于下游应用市场增速,将加剧行业内的无序竞争,光伏行业可能面临竞争性扩产带来的阶段性或结构性产能过剩风险,从而导致公司所在硅片环节产品价格不合理下跌、公司盈利水平大幅下降,公司或将出现经营业绩大幅下滑甚至亏损的风险。创业板上市委员会 2022 年第 85 次审议会议于 2022 年 12 月12 日召开,江苏美科太阳能科技股份有限公司(首发):符合发行条件、上市条件和信息披露要求。1.报告期内,发行人单晶硅片毛利率低于同行业可比公司,毛利率受上游多晶硅料价格的影响较大。请发行人说明:(1)对主要原材料的价格波动是否具有价格传导或议价能力;(2)主要产品毛利率是否存在进一步下降的风险,是否对发行人的持续经营能力存在重大不利影响。请保荐人发表明确意见。2.报告期各期末,发行人资产负债率高于同行业可比公司平均水平。2021 年度,发行人经营活动产生的现金流量净额为-52,822.82 万元,远低于同期净利润。发行人资金需求较大。请发行人进一步说明应对资金需求的融资渠道和筹资措施,是否存在较大的流动性风险。请保荐人发表明确意见。各位朋友,微信公众号改了新规则,这样很多朋友将看不到我们的文章。只有将我们公众号“设为星标”,我们才能第一时间出现在您的订阅列表里。设置方法如下:

1、进入IPO在线公众号页面,单击右上角

2、选择设为星标

▼喜欢本篇文章 就随手点个“在看”吧▼

精品文章推荐:

IPO潜规则最全版本(建议了解)

对赌协议悄然变味,你不得不留意的18大条款!

最全关于财务分析及价值投资精华总结(好文建议收藏!)

关于IPO流程知识完全整理

财务造假手段及核查要点

干货|企业IPO财务审核要点(收藏版)

中国创业板上市招股说明书(全见版,建议所有人收藏!)

一文读懂IPO现场检查,八个必知要点全掌握!

史上最透彻关于财务分析的超级深度全解析

版权事宜、商务合作及投稿联系方式:

zhanguocike@163.com或QQ:565385239

2021年度,发行人经营活动产生的现金流量净额为-52,822.82万元,远低于同期净利润。

来源:深交所,推新知馥、投行业务资讯整理

摘自:投行业务资讯 (ID:touhang888)

江苏美科太阳能科技股份有限公司(“美科股份”)是光伏产业链上游硅棒/硅锭及硅片环节专业化制造商,目前主要从事单晶硅棒、单晶硅片的研发、生产和销售以及单晶硅片受托加工服务。2020 年以来,为顺应光伏行业单晶替代多晶产品的技术发展趋势,公司决定实施聚焦单晶技术、完善单晶产业链的经营策略,于 2020 年下半年全面停止了多晶业务并通过重大资产重组完善了产业链,实现了由多晶铸锭和多晶切片业务向单晶拉棒和单晶切片业务的全面战略转型。公司于 2022 年成为江苏省光伏硅材料工程研究中心和江苏省工程技术研究中心,并被认定为专精特新“小巨人”企业。报告期内,公司下游客户主要为光伏电池环节制造商。光伏电池环节集中度较高,2022 年全球光伏电池产能产量规模前十名的电池企业总产能和总产量占比分别为 66.42%和 75.56%。报告期内,公司来自前五大客户的销售收入占营业收入比重分别为 70.47%、70.41%和 75.51%,公司客户集中度较高。公司产品销售范围覆盖欧洲、美洲及亚洲的多个国家和地区,报告期内外销主营业务收入分别为33,477.01万元、4,898.10万元和3,553.53万元。公司控股股东为环太开发,直接持有公司 60.96%股份,公司实际控制人为王禄宝先生、吴美蓉女士、王艺澄先生与卞晓晨女士,本次发行前实际控制人直接或间接控制的表决权比例为 62.71%,其中王禄宝先生与吴美蓉女士系夫妻关系,王艺澄先生系王禄宝先生与吴美蓉女士之子,王艺澄先生与卞晓晨女士系夫妻关系。

2021年末、2022年末和2023年末,公司合并资产负债率分别为67.92%、71.08%和75.83%,报告期内合并资产负债率均高于同行业可比公司平均水平。2021年度,公司经营活动产生的现金流量净额为-52,822.82万元,同期公司净利润水平为20,050.95万元;2022年度,公司经营活动产生的现金流量净额为34,894.36万元,同期公司净利润水平为98,776.85万元;2023年度,公司经营活动产生的现金流量净额为-243,981.06万元,同期公司净利润水平为106,500.42万元。

发行人选择的具体上市标准:预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。公司本次募集资金扣除发行费用后的净额将用于与主营业务相关的项目建设以及为应对未来快速增长的市场需求补充流动资金。项目建成后,公司将扩大现有产能规模,提升产品的质量水平,实现公司业务的持续稳步发展,具体情况如下表所示:

目前,公司主要对外销售单晶硅片产品用于生产光伏电池及组件,进而用于下游光伏终端应用市场。光伏终端应用市场景气度受全球各国光伏产业扶持力度和贸易保护措施等政策因素影响。上述政策因素通过影响光伏行业景气度,进一步影响光伏终端应用市场需求,从而影响公司硅片产品市场需求。全球光伏行业十余年发展历程中,曾出现阶段性和结构性产能过剩情形。2011 年至 2012 年期间,我国光伏行业过度依赖欧盟单一市场,随着欧盟主要国家补贴政策的调整,市场增速骤然下降,新增产能大幅超过市场需求,形成阶段性产能过剩,导致光伏产品价格大幅下降,并引发 2011 年至 2012 年的行业波动,光伏企业利润水平大幅下滑,市场落后过剩产能逐步得到出清。2018 年期间,受我国“531 光伏新政”影响,光伏行业产品售价大幅下降,行业呈现高效产品供给不足、低效产品逐步淘汰的结构性产能过剩局面,行业产品结构快速向高质量、高效率方向发展,从而导致大量无效、落后产能进一步淘汰。如若未来下游应用市场增速低于预期甚至出现下降,抑或是行业产能扩张速度阶段性高于下游应用市场增速,将加剧行业内的无序竞争,光伏行业可能面临竞争性扩产带来的阶段性或结构性产能过剩风险,从而导致公司所在硅片环节产品价格不合理下跌、公司盈利水平大幅下降,公司或将出现经营业绩大幅下滑甚至亏损的风险。创业板上市委员会 2022 年第 85 次审议会议于 2022 年 12 月12 日召开,江苏美科太阳能科技股份有限公司(首发):符合发行条件、上市条件和信息披露要求。1.报告期内,发行人单晶硅片毛利率低于同行业可比公司,毛利率受上游多晶硅料价格的影响较大。请发行人说明:(1)对主要原材料的价格波动是否具有价格传导或议价能力;(2)主要产品毛利率是否存在进一步下降的风险,是否对发行人的持续经营能力存在重大不利影响。请保荐人发表明确意见。2.报告期各期末,发行人资产负债率高于同行业可比公司平均水平。2021 年度,发行人经营活动产生的现金流量净额为-52,822.82 万元,远低于同期净利润。发行人资金需求较大。请发行人进一步说明应对资金需求的融资渠道和筹资措施,是否存在较大的流动性风险。请保荐人发表明确意见。各位朋友,微信公众号改了新规则,这样很多朋友将看不到我们的文章。只有将我们公众号“设为星标”,我们才能第一时间出现在您的订阅列表里。设置方法如下:

1、进入IPO在线公众号页面,单击右上角

2、选择设为星标

▼喜欢本篇文章 就随手点个“在看”吧▼

精品文章推荐:

IPO潜规则最全版本(建议了解)

对赌协议悄然变味,你不得不留意的18大条款!

最全关于财务分析及价值投资精华总结(好文建议收藏!)

关于IPO流程知识完全整理

财务造假手段及核查要点

干货|企业IPO财务审核要点(收藏版)

中国创业板上市招股说明书(全见版,建议所有人收藏!)

一文读懂IPO现场检查,八个必知要点全掌握!

史上最透彻关于财务分析的超级深度全解析

版权事宜、商务合作及投稿联系方式:

zhanguocike@163.com或QQ:565385239

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}