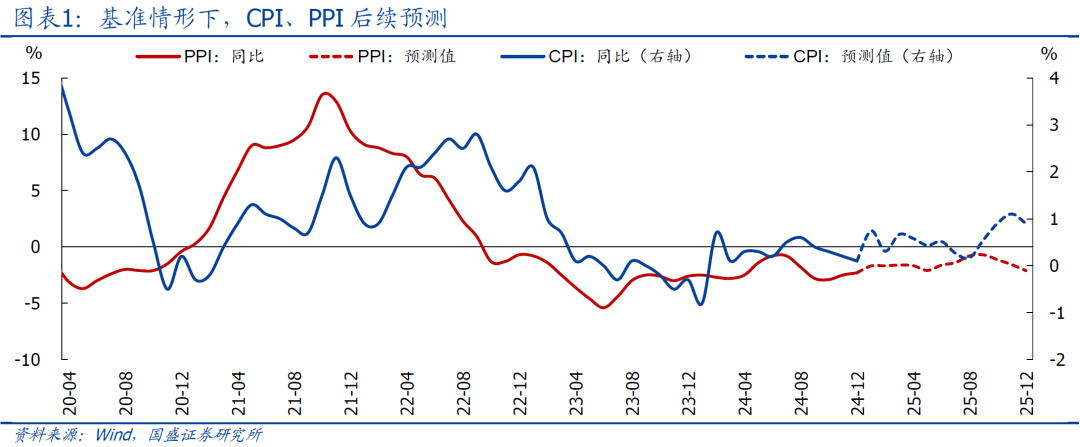

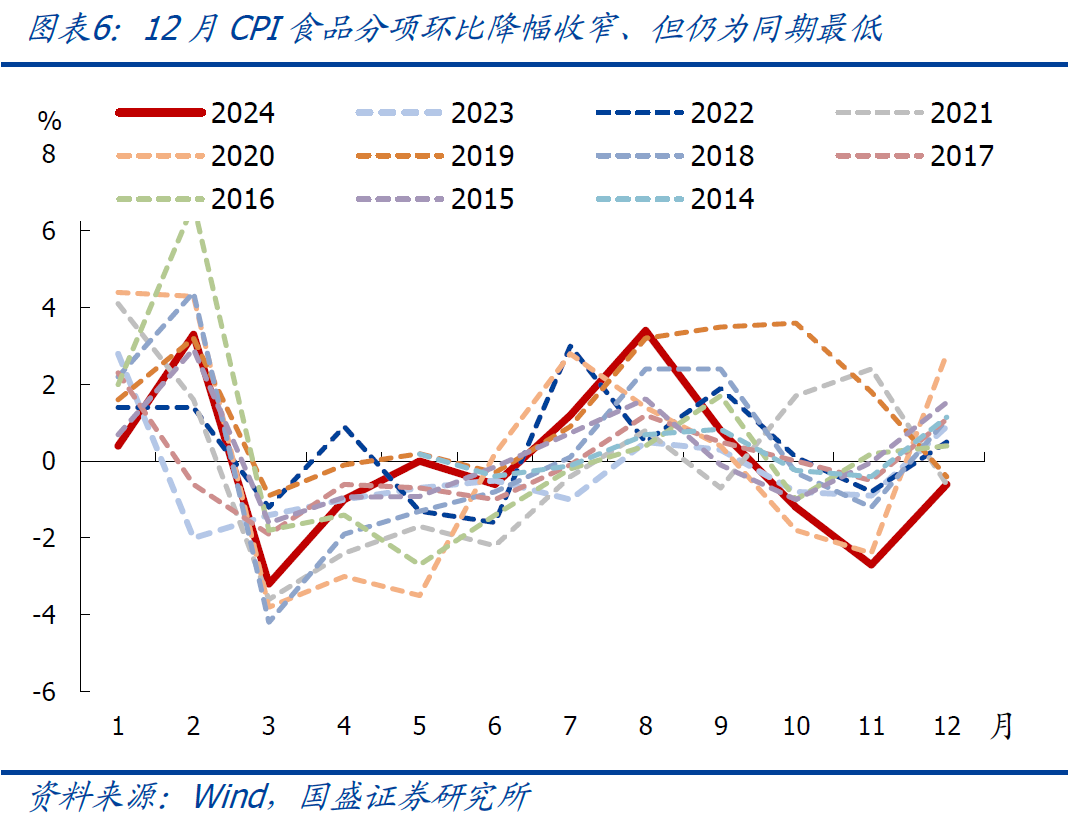

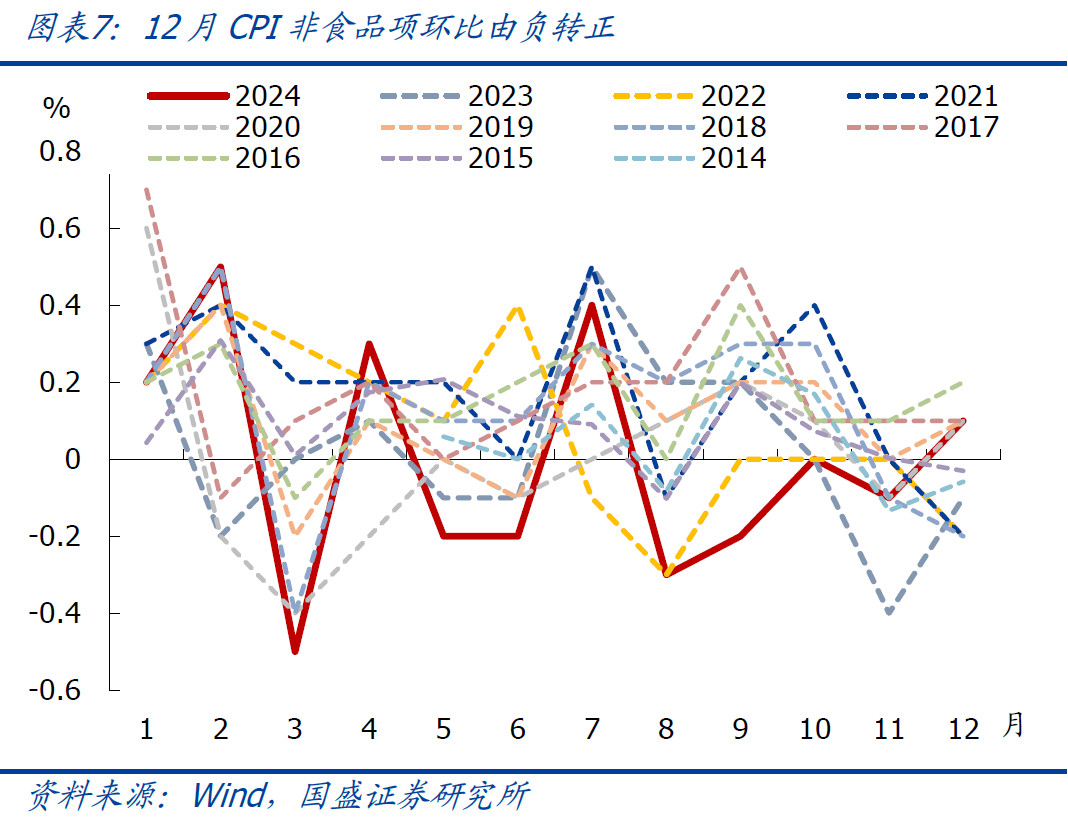

事件:2024年CPI同比增0.2%,PPI同比-2.2%。其中:12月CPI同比增0.1%,预期0.1%,前值增0.2%;核心CPI同比增0.4%,前值增0.3%;PPI同比-2.3%,预期-2.3%,前值-2.5%。核心观点:2024全年CPI、PPI低位震荡,均低于年初预期,GDP平减指数全年负增;12月的核心变化在于:CPI同比延续走弱、环比再创2009年以来同期次低(仅高于2021年同期),PPI同比降幅延续收窄、但环比由涨转跌,指向稳物价仍需政策进一步发力。往后看,继续提示:2025年物价中枢有望低位小升,整体约束仍多、本质还是需求不足;短期紧盯:1)1月中下旬地方两会,关注各地GDP目标;2)中央经济工作会议首度把“物价合理回升”作为目标,关注近期可能的降准降息;3)1月20日,特朗普正式就职,关注可能的关税升级等。具体看,12月物价特征如下:>CPI食品分项VS非食品项:食品价格环比持平2001年有数据以来同期最低;非食品项环比由跌转涨、强于季节规律,元旦假期是重要支撑。>核心CPI VS CPI服务分项:核心CPI、CPI服务分项环比由负转正,同比涨幅扩大。>PPI生产资料VS生活资料:PPI生产资料环比由涨转平;生活资料价格环比由平转跌。>PPI重点细分行业:12月不同行业价格延续分化,有色、煤炭等回落较多。

正文如下:

1、回顾2024年,CPI、PPI保持低位震荡,GDP平减指数延续负增,需求不足、信心不足、经济内生动能偏弱仍是核心约束。具体看:>CPI方面,2024全年同比中枢0.2%、持平2023年,但弱于2023年底CPI中枢回升至1.0%以上的一致预期。预期出现偏差的原因有三:一是低估了资产价格下跌、就业形势等对居民消费意愿的拖累,导致2024年消费修复不及预期,核心CPI持续偏弱,2024年核心CPI同比均值为0.5%,显著低于2023年底预期的1.1%左右;二是低估了房价下跌的幅度以及对CPI房租的拖累,2024年CPI房租同比-0.2%,尤其2024下半年基本保持在0.3%或0.4%的同比降幅,考虑到房租分项在CPI中的权重接近20%,所以对CPI的拖累也相对明显;三是油价低于预期,参照EIA的预测,2023年底市场预期国际原油供需缺口可能扩大,油价可能偏强,然而2024年油价阶段性走弱,中枢低于2023年。>PPI方面,2024年全年同比中枢-2.2%、高于2023年的-3.0%,但同样显著弱于2023年底PPI同比阶段性转正、全年中枢0%以上的一致预期。预期出现偏差的原因在于:房地产销售、投资进一步下行,基建实物工作量持续低于预期,导致国内定价的钢铁、建材等价格持续偏弱,比如螺纹钢(HRB400,20mm)价格最低降至3090元/吨(2024年8月),水泥价格指数最低降至104.6点(2024年4月),均创历史新低。此外,新能源相关产品产能过剩、汽车“价格战”等也推动相关工业产成品价格进一步回落,加上油价不及预期,导致PPI走势跟2023年底的判断出现偏离。2、展望2025年,结合11-12月物价数据以及近期经济状况,整体维持年度报告《干字当头—2025年经济与资产展望》中的判断:预计相比2024年,2025年 CPI、PPI中枢预计都将有所回升、但仍有约束,其中,CPI中枢预计为0.6%左右,消费、猪肉价格、房租等是主要影响因素;PPI中枢预计约为-1.5%,关注油价、国内大宗(钢铁、非金属矿物制品等)、部分产能过剩相关行业价格走势;预计GDP平减指数可能延续小幅负增,换言之,预计2025年名义GDP同比可能仍然略弱于实际GDP增速。

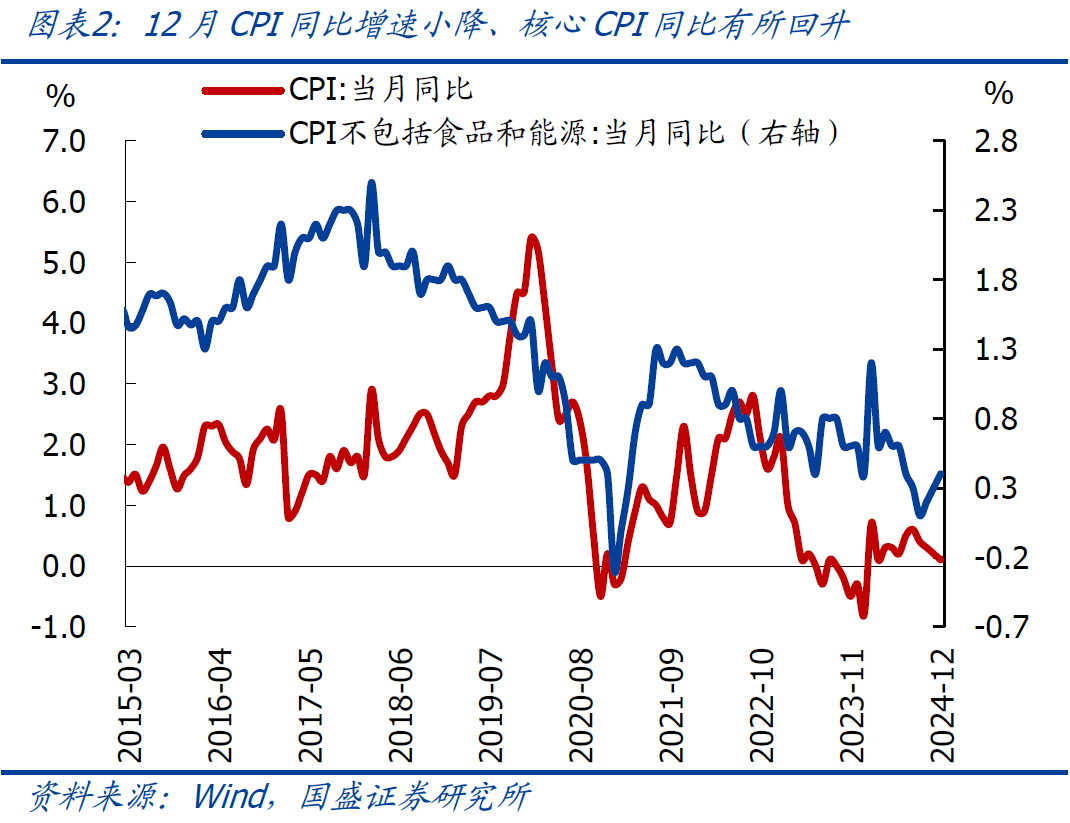

3、边际上看,12月物价的核心变化在于:CPI同比延续走弱,环比再创2009年以来同期次低(仅高于2021年同期);PPI降幅延续收窄。具体看:12月CPI同比增0.1%,持平Wind一致预期0.1%、低于前值0.2%;环比持平前值,持平2009年以来同期次低(仅低于2021年同期),同样显著弱于季节规律(近5年同期均值为0.1%)。其中:CPI食品分项环比续降0.6%,仍是主要拖累,尤其是蔬菜、水果、猪肉价格延续回落;此外,由于临近元旦假期,出行相关的机票、电影演出等价格有所回升。

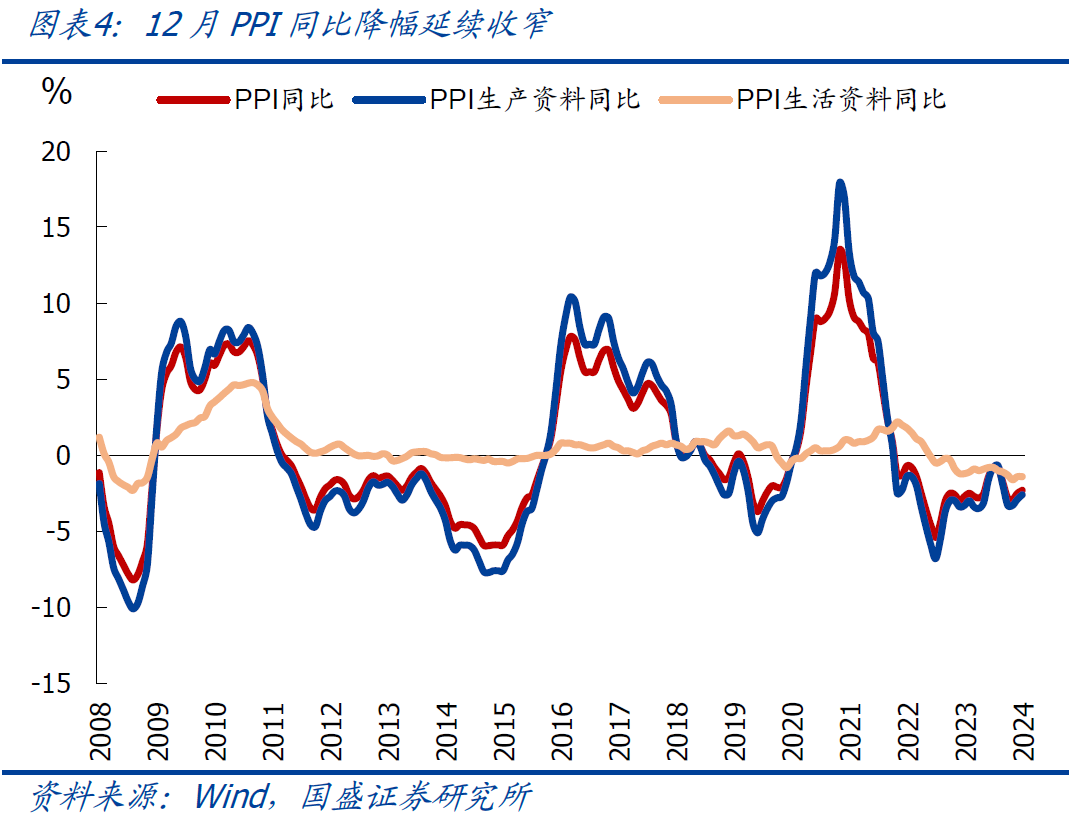

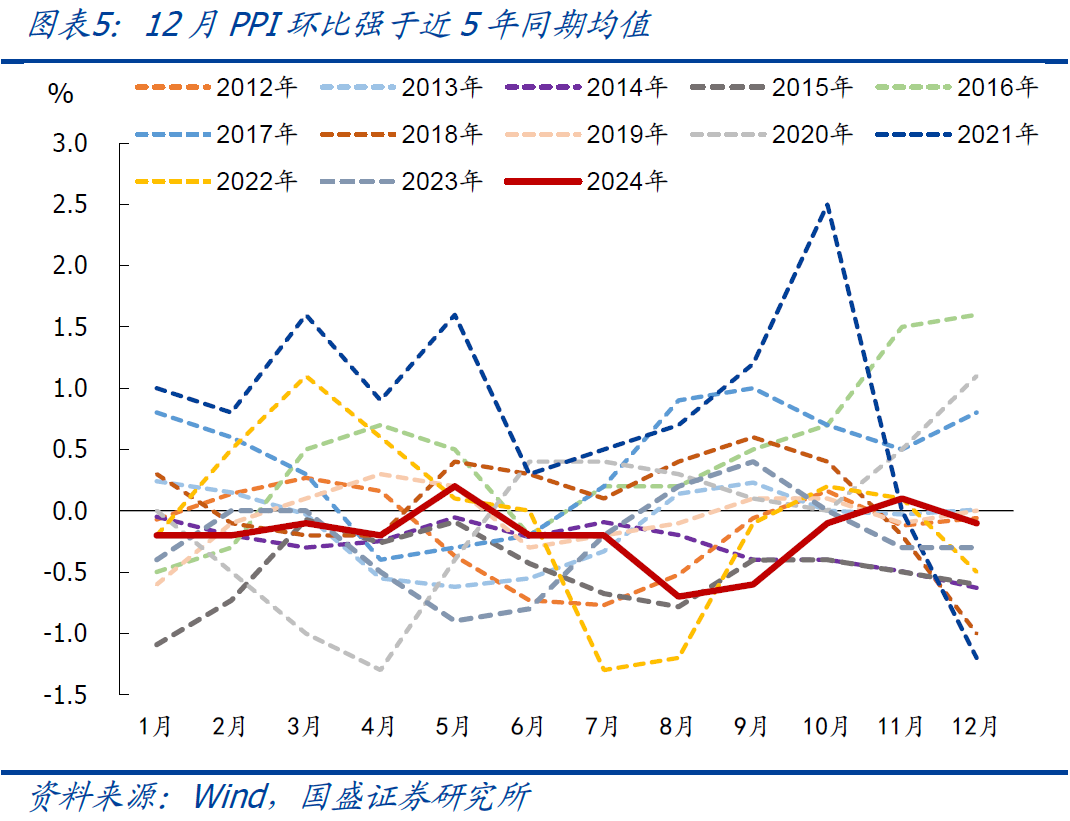

12月PPI同比-2.3%,持平Wind一致预期-2.3%、高于前值-2.5%;环比由涨转跌、录得-0.1%,仍然强于季节规律(近5年同期均值为-0.18%)。结构上看,冬季开工淡季、国内大宗价格回落,海外大宗价格震荡走平。

4、综合看,2024Q4 CPI中枢约为0.2%,PPI中枢约为-2.6%,对应GDP平减指数大概率延续负增。往后看,近期部分高频数据存在弱化迹象,尤其工业生产、地产销售相关数据有所回落,指向经济修复的基础仍不牢固、持续性仍待观察。短期紧盯:1)1月中下旬地方两会,关注各地GDP目标;2)央行表示“把促进物价合理回升作为把握货币政策的重要考量”,指向政策宽松空间进一步打开,关注近期可能的降准降息;3)1月20日,特朗普正式就职,关注可能的关税升级等。5、结构上看,2024年12月物价主要有以下特征:>CPI食品分项VS非食品项:食品价格环比持平2001年有数据以来同期最低;非食品项环比由跌转涨、强于季节规律,元旦假期是重要支撑。12月CPI食品分项环比-0.6%、前值-2.7%,持平2001年有数据以来同期最低,仍然显著弱于季节规律(近5年同期均值为0.64%)。其中:由于气温偏高利于农产品储运,蔬菜、水果价格环比续跌2.4%、1.0%,由于生猪存栏仍高、供应充足,猪肉价格环比续跌2.1%,三项合计拖累CPI环比0.1个百分点。非食品项环比由跌转涨、录得0.1%,强于季节规律(近5年同期均值为-0.06%),元旦假期临近,机票、家政服务、电影演出价格环比分别涨4.6%、0.9%、0.7%,是重要支撑。

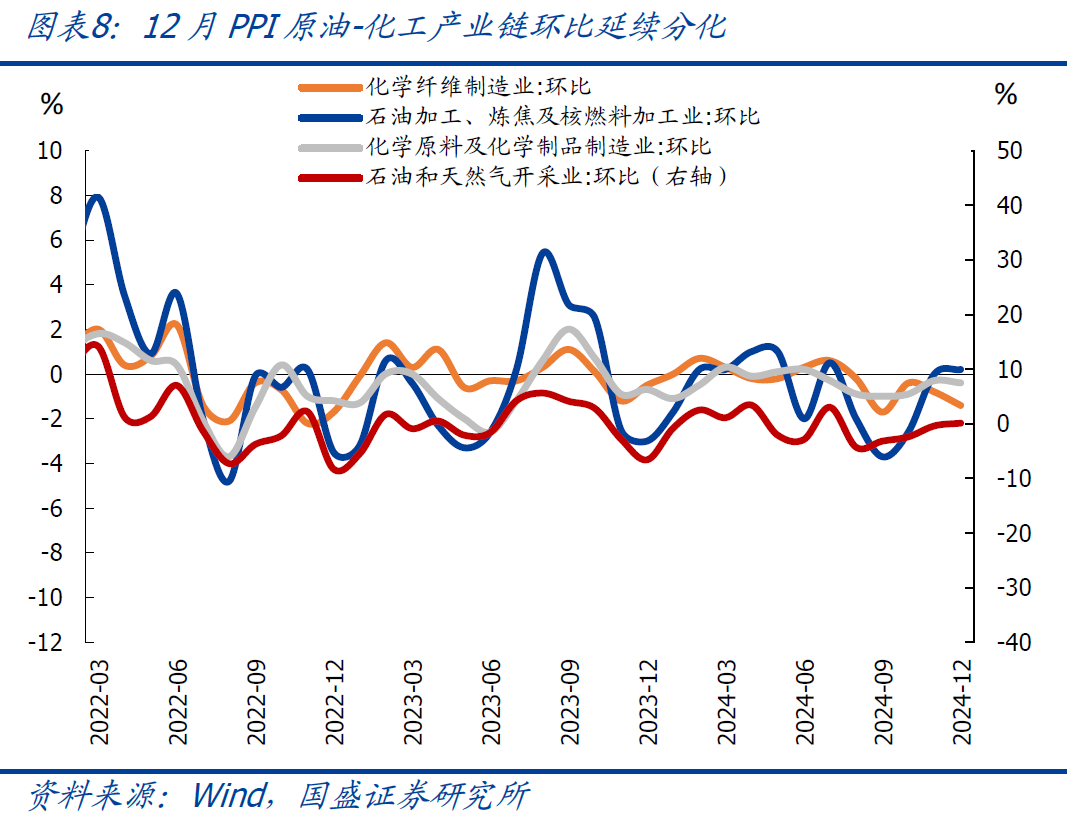

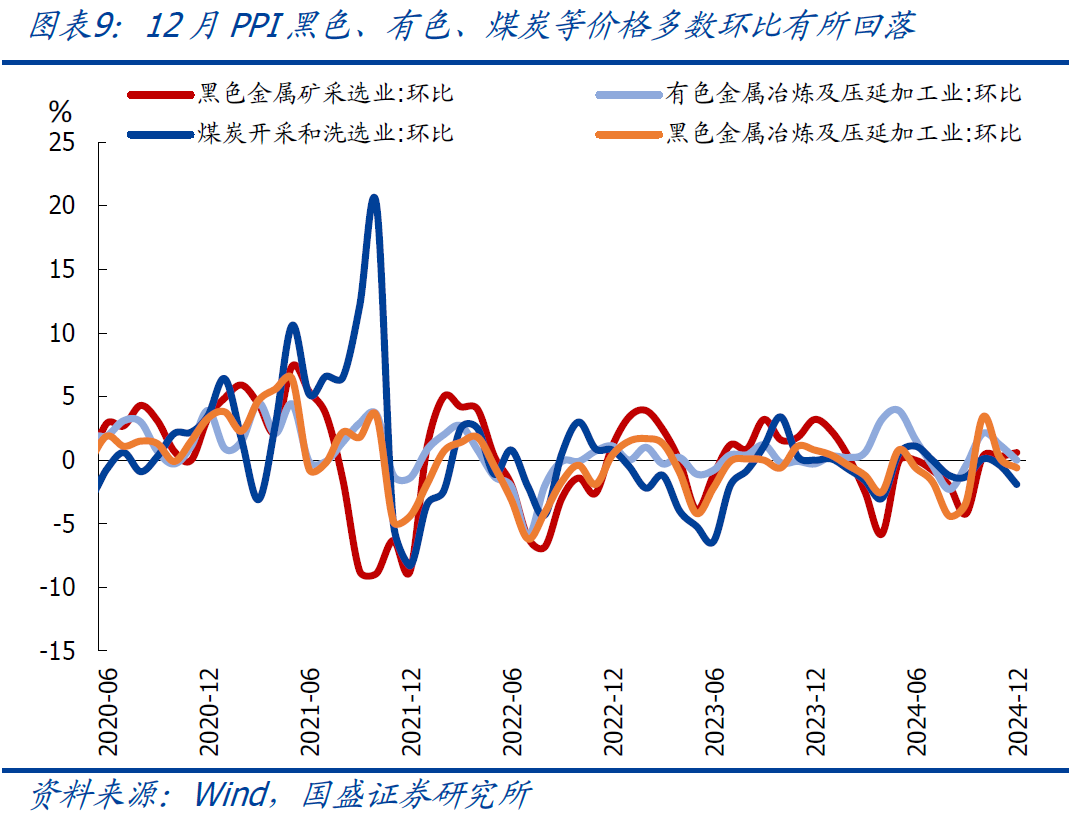

>核心CPI VS CPI服务分项:核心CPI、CPI服务分项环比由负转正,同比涨幅扩大。其中:12月核心CPI环比由跌转涨、录得0.2%,强于季节性(近5年同期均值为0.04%);同比续升0.1个百分点至0.4%。此外,跟核心CPI类似的CPI服务分项环比同样由跌转涨、录得0.1%,同样强于季节性(近5年同期均值为0.04%);同比涨幅扩大0.1个百分点至0.5%。>PPI生产资料VS生活资料:PPI生产资料环比由涨转平;生活资料价格环比由平转跌。12月PPI生产资料环比由涨转平,其中:国内定价的大宗价格弱化,全球定价的大宗价格走平;生活资料价格环比-0.1%。具体看,生产资料涉及采掘、原材料、加工工业3类,12月采掘、原材料、加工工业价格环比变动-0.7、+0.1、-0.2个百分点至-0.8%、0.3%、-0.1%;生活资料涉及食品、衣着、一般日用品、耐用消费品4类,12月价格分别变动+0.1、0.0、+0.1、-0.5个百分点至-0.1%、0.0%、0.2%、-0.3%。>PPI重点细分行业:12月不同行业价格延续分化,有色、煤炭等回落较多。具体看:1)原油:12月国际油价均值环比续跌0.4%,PPI原油-石化产业链价格延续分化,其中:PPI油气开采、燃料加工环比降幅分别收窄0.5、0.2个百分点至0.1%、0.2%,PPI化工、化纤降幅分别扩大0.1、0.6个百分点至-0.4%、-1.4%。2)黑色:12月螺纹钢现货价格、铁矿石价格分别环比-1.8%、2.4%,带动PPI黑色采矿涨幅扩大0.3个百分点至0.6%,PPI黑色冶炼涨幅收窄0.8个百分点至-0.6%。3)有色:12月铜、铝价格分别环比-1.0%、-3.7%,带动PPI有色采矿、有色冶炼环比涨幅收窄0.9、1.2个百分点至0.5%、0.0%。4)煤炭:由于电厂存煤充足、新增需求有限,12月煤炭价格环比跌幅扩大至6.1%,PPI煤炭采选降幅扩大1.5个百分点至1.9%。5)其他分项中,由于年末需求增加,PPI造纸涨幅扩大0.9个百分点至0.9%,PPI电力热力环比涨幅扩大0.6个百分点至0.9%。

风险提示:政策力度、地缘博弈、外部环境等超预期。

联系人:熊园,国盛证券首席经济学家;刘安林,国盛宏观分析师;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;穆仁文,国盛宏观分析师;朱慧,国盛宏观分析师;薛舒宁,国盛宏观研究员。

相关文章:

[1]CPI、PPI分化,怎么看、怎么办?,2024-12-09

[2]干字当头—2025年经济与资产展望,2024-12-01

[3]政策半月观:2025年地方两会即将密集召开,2025-01-06

[4]制造业降、服务业升的背后,2024-12-31

[5]高频半月观:地产“止跌回稳”信号进一步增多,2024-12-29

本文节选自国盛证券研究所已于2025年1月9日发布的报告《回暖盼光—2024年物价复盘与2025年展望》,具体内容请详见相关报告。