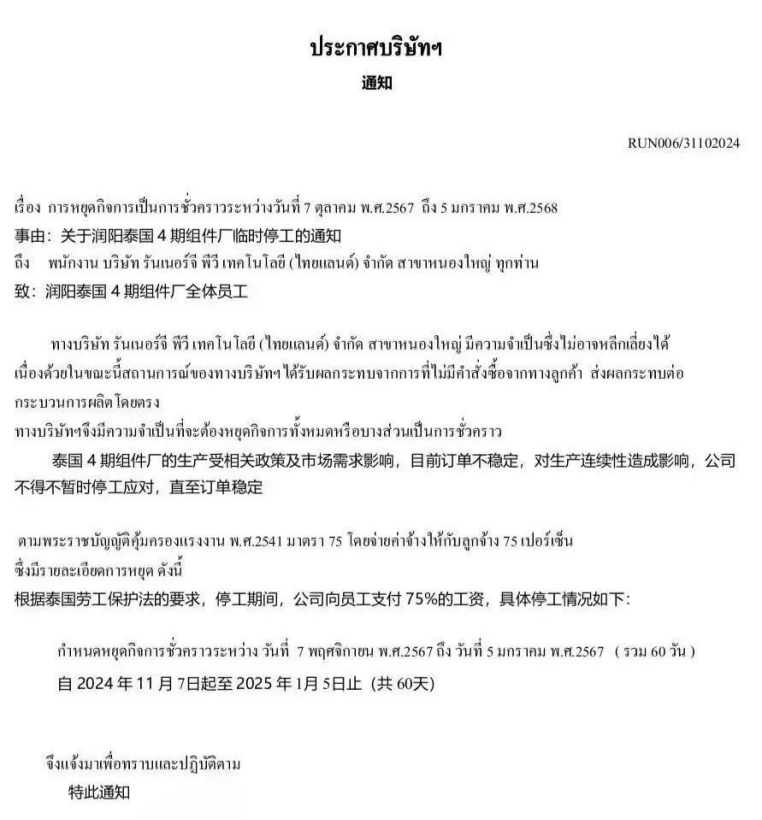

前一阵子通威50亿收购润阳的消息,没想到这桩光伏史上可能的最大并购案,最近好像遇到了些许波折:作为被收购的一方,润阳最近好像不怎么太平!具体还要追溯到三个多月前:8月13日晚,A股光伏巨头、全球最大电池厂商通威股份公告,将计划通过增资及现金收购等方式,合计取得润阳股份不低于51%的股权,交易总计金额不超过50亿元。如若顺利完成,或将是光伏行业史上最大并购案。然而这边八字还没一撇,润阳股份这边传来了泰国工厂停工的消息。而泰国现在是东南亚光伏的重要生产基地,不能不引起通威的关注。11月13日,通威股份公告表示“不排除原交易方案可能存在调整或终止的风险”。也就是说事情随时可能起变化!

通威之所以收购润阳,很大程度上是看上了它的海外产能。而刚经历上市失败,负债率又居高不下的润阳又急需资金援助以渡过难关,于是双方一拍即合,才有了后面的故事!更何况,润阳本身的实力在光伏行业也不容小觑:据相关统计,2023年全球光伏电池出货排名榜单,通威股份第一,润阳股份第五。经过多年发展,润阳股份在美国、泰国、越南等部分海外市场也建设了富有竞争力的产能布局,能够满足海外市场溯源要求。特别是在特朗普上台后,全球贸易再生变局的情况下,海外产能等于说是“牌照”,未来很可能越发稀缺!泰国,正是润阳股份重点布局的地区之一:泰国是润阳股份此前较为重要的海外产能布局之一。据润阳股份去年提交的招股说明书显示,润阳泰国主要发展太阳能电池片业务,生产P型电池。截至2022年末,润阳泰国的总资产为32.57亿元,净资产为11.77亿元。2020-2022年,润阳股份在泰国地区营业收入分别为1138.31万元、5985.20万元、2.08亿元,增长迅猛,同期,润阳股份的营业收入分别为47.98亿元、106.17亿元、220.38亿元,归母净利润5.13亿元、4.86亿元、20.39亿元。但是光伏行业的技术升级脚步实在是太快了:当前光伏行业正由P型电池向N型电池迭代,有机构预计2024年N型产品占比将高达七成,P型电池的市场占比将受到明显压缩,而润阳泰国主要发展太阳能电池片业务,生产P型电池,面临着严重的产能压力!

润阳,

谁的钱也不是大风刮来的,如果花50亿元收购来一堆落后产能,通威恐怕绝不愿意做这个“冤大头”,更何况,光伏寒冬下,通威自己的情况也很不乐观,需要更多的资金过冬!请看通威现状:前三季度,公司已经亏了39.73亿元,同时负债率攀升至69.04%,负债规模也高,长期借款为461.62亿元,较年初的287.55亿元增长了60.54%;此外,公司一年内到期的非流动负债为79.81亿元,较年初的20.23亿元增长294.41%。货币资金也从年初的194.18亿元减少至164.65亿元,减幅为15.21%。而短期借款则增加了776.46%,从年初的2.14亿元增加至9月末的18.76亿元。尤其身处竞争加剧、兼具变化性和周期性特征的光伏行业,通威股份想要继续攻城略地,也面临不小的挑战。收购润阳就是其中之一!那么通威和润阳的“联姻”,究竟还有希望么?上天在关上一扇门时,往往也会开一扇窗:通威在披露最新进展时表示“磋商过程中,交易各方也同步在积极探讨其他整合方案”,给各方丰富的想象空间!究竟有哪些方案呢?虽然润阳目前总体产能技术可能比较落后,但笔者相信一些优质资产总归是有的,如果能剥离润阳旗下的一些优质资产单独进行整合,也算是一个双赢的方案,或者对润阳更有利——对于错过宁德时代的润阳而言,如果再抓不住通威这根救命稻草,未来怕是真的前途难料,过了这村就没这店!更何况,在“反内卷”的大潮下,目前高层对于光伏这类行业产能的态度,已经发生了微妙的变化。就在11月15日,财政部、税务总局下发《关于调整出口退税政策的公告》,提出自2024年12月1日起,将包含光伏(电池、组件)在内的部分产品出口退税率由13%下调至9%。(屏幕上突出)而11月20日,工信部发布公告,引导光伏企业减少单纯扩大产能的光伏制造项目,加强技术创新、提高产品质量、降低生产成本。重点在于“新建和改扩建光伏制造项目,最低资本金比例为30%”,意在釜底抽薪,从全产业链上“反内卷”!政策的调整表明,中国不愿意仅仅成为全球光伏的加工基地,纯靠“卷产能”的时代,已经一去不复返了,这更为通威收购润阳案增加了变数!那么各位观众对于这桩收购案的后续怎么看,欢迎在评论区里留言呀~

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。