央行对海外经济的表述从“发达经济体通胀压力有所缓解,但回落速度放缓”变为“主要发达经济体通胀总体回落”,但强调“货币政策进入降息周期,通胀进一步回落面临多重挑战”。

文:任泽平团队

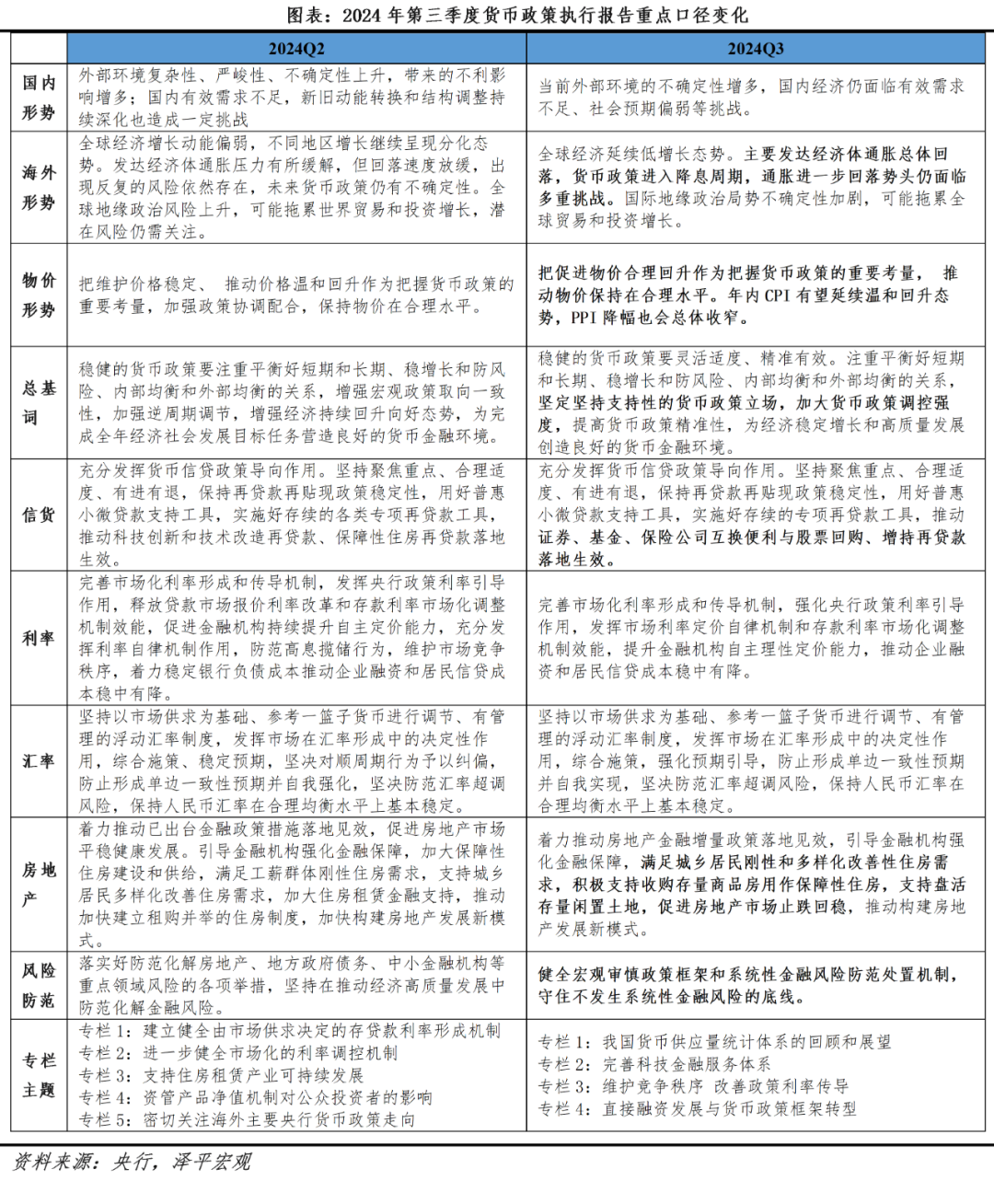

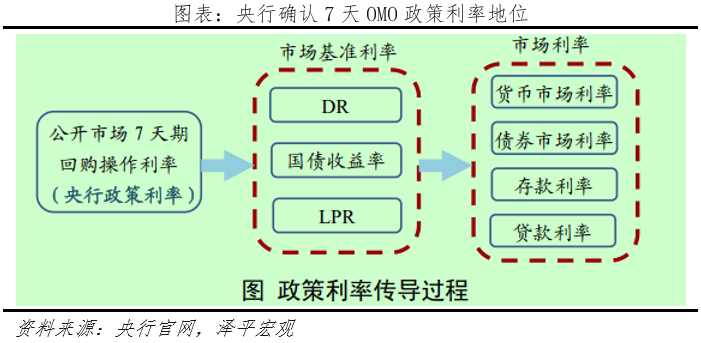

2024年11月8日,央行发布2024年三季度中国货币政策执行报告。1、央行对于国内经济判断延续谨慎态度,外部不确定性增多,内需不足Q3央行对经济基本面的判断延续Q2表述,认为“外部环境的不确定性增多,世界增长动能总体放缓,国内经济仍面临有效需求不足、社会预期偏弱等挑战”,“经济回升向好基础仍需巩固”。我们认为,当前经济面临下滑惯性,外需回落和出口不确定较高。9月24日以来,中央推出一揽子增量政策,开启大规模刺激经济序幕,增量政策扩大内需,货币宽松配合财政发力,10月PMI小幅企稳,股市和房地产边际回暖。11月8日推出“十万亿化债”和增量财政政策,化解地方债压力,大幅提振社会信心。发展是最好的化债。如果后续政策落实不及预期,将再次打击市场信心,经济也难以触底回升。把发展放在首要任务,全力拼经济,激活民营经济信心,促进房地产止跌回稳,提振资本市场,发力新基建、新质生产力,促进消费和生育,从根本上化债,推动中国经济触底回暖。2、通胀方面,新增“促进物价合理回升”替换“推动价格温和回升”,走出通缩成为重要政策考量相比于Q2“把维护价格稳定、推动价格温和回升”,央行Q3在此基础上新增“把促进物价合理回升”作为货币政策重要考量。指明当前物价持续低迷是不合理的,彰显央行抗击通缩的决心。今年以来CPI, PPI持续低迷,10月CPI同比涨0.3%,前值涨0.4%;PPI同比降2.9%,前值降2.8%,反映需求依旧偏弱。PPI同比已经连续二十多个月负增长,历史罕见。企业利润承压,CPI长期在0%附近。目前财政货币政策协同,修复资产负债表:提振股市、稳定房市,10万亿化债,防止陷入“债务-通缩循环”,释放全力拼经济的积极信号。四季度随着政策发力,叠加传统消费旺季,有望带动CPI延续温和回升态势。3、对于海外经济基本面,“货币政策进入降息周期,通胀进一步回落面临多重挑战”,关注地缘风险央行对海外经济的表述从“发达经济体通胀压力有所缓解,但回落速度放缓”变为“主要发达经济体通胀总体回落”,但强调“货币政策进入降息周期,通胀进一步回落面临多重挑战”。特朗普新政主张制造业回流、对内减税、对外加税、美国优先、结束战争、反移民。重点关注或对中国商品加征超60%关税,将使得我国未来出口不确定性上升,需加大逆周期调节力度,对冲出口和外需下滑。11月8日,美联储议息会议宣布,将联邦基金利率目标区间下调25个基点至4.50%至4.75%,符合市场预期。但特朗普新政将引发再通胀预期,美联储货币政策尚存不确定性。4、总定调新增“支持性的货币政策”“加大货币政策调控力度”等表述,删去“完成社会经济目标”Q3货币政策基调与政治局会议定调一脉相承,新增“支持性的货币政策”表述,并强调要“加大货币政策调控力度”,增加“提高货币政策精准性”表述,是否积极信号。同时将目标表述由“完成全年经济社会发展目标任务”改为“经济稳定增长和高质量发展”。这一更改与9月政治局会议强调“努力完成全年经济社会发展目标任务”一脉相承。当前我国GDP前三季度GDP增速为4.8%,三季度同比增速为4.6%。与5.0%的全年经济目标相比还有较大差距。能否顺利完成全年经济目标,关键在于“924”以来系列刺激政策能否顺利落地带动内需。5、强调淡化数量目标,货币供应量口径修订在即,调整落实货币政策新框架当前面临经济新旧动能转换,货币创造从供给制约转向需求制约,金融市场和金融创新迅速发展,符合货币供应量定义的金融工具范畴发生了重大变化。央行开辟专栏系统阐述货币统计口径调整和货币政策新框架。一是M1、M2口径或面临调整。央行正在研究货币供应量统计修订的方案:1)M1统计口径或加入个人活期存款和非银行支付机构备付金,因为二者在日常支付中都被广泛使用。2)表示“M2统计要结合金融工具流动性的发展变化适时调整”。二是确立7天逆回购利率政策利率地位。央行在专栏3中梳理我国利率传导机制“人民银行通过调整政策利率,也就是7天期回购操作利率,影响货币市场利率(如同业存单利率)和债券市场利率(如国债收益率),并影响存贷款利率(如贷款市场报价利率(LPR)和银行存款挂牌利率),进而促进消费和投资,提升社会总需求,支持经济发展”。

三是研究适当收窄利率走廊的宽度,引导货币市场利率围绕政策利率中枢平稳运行。我国利率走廊以超额存款准备金利率和SLF利率为上下限(0.25%-2.5%),宽度为215BP,对货币市场利率约束作用有限。7月8日,央行宣布成立新走廊,由临时隔夜正回购利率(7天逆回购利率-20bp),和临时隔夜逆回购利率(7天逆回购+50bp),为非对称的利率走廊。央行或将收窄前者走廊宽度,进一步加强利率走廊对市场利率的约束作用。

6、利率方面,重视改善利率传导效率,推动企业融资和居民信贷成本稳中有降,强化执行规范定价央行Q3继续强调“推动企业融资和居民信贷成本稳中有降”政策和市场利率有望继续下行。截至2024年9月,新发放贷款加权平均利率降至3.67%,同比下降47bp。一般贷款利率、个人住房贷款利率和企业贷款利率分别较去年同期下降36bp、71bp、31bp。同时央行在专栏中强调银行存在规模情节、手工补息、贷款内卷等现象导致我国政策利率在存贷款利率两端效率严重不一。同期,1年期LPR 累计下降0.9个百分点,而银行贷款平均利率降幅为1.9个百分点;定期存款平均利率的降幅则仅为0.5个百分点。未来央行将进一步规范手工补息等行为,提高存款定价自主性和LPR报价质量。

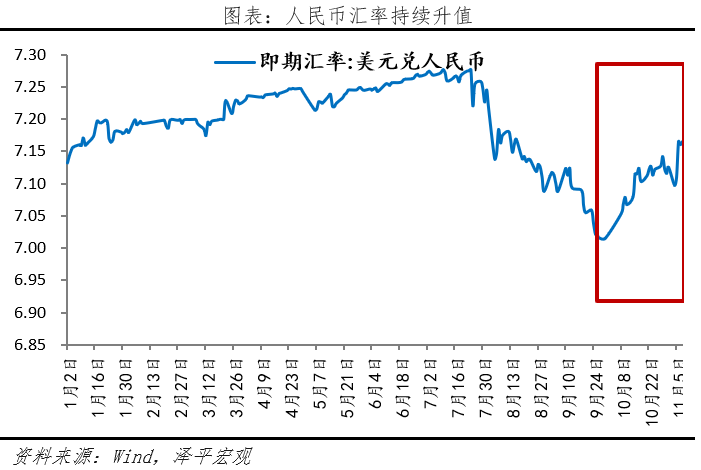

7、汇率方面,总体延续此前的表述,经济刺激后人民币汇率升值,打开政策空间央行对汇率关注仍多,但基本延续“坚决对顺周期行为予以纠偏,防止形成单边一致性预期并自我强化,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上基本稳定”。增加“强化预期引导”表述,强调汇率调控的重要性。美国降息周期开启之后,叠加中国大规模刺激经济政策开启,外资流入国内市场,人民币汇率于9月24日之后持续上行,为后续货币政策打开空间。潘功胜行长在金融街论坛上明确表述年前仍有0.25-0.5个百分点的降准空间。

央行Q3强调“着力推动房地产金融增量政策落地见效,引导金融机构强化金融保障,满足城乡居民刚性和多样化改善性住房需求,积极支持收购存量商品房用作保障性住房,支持盘活存量闲置土地,促进房地产市场止跌回稳,推动构建房地产发展新模式”。后续将“出台房地产支持政策,降低存量房贷利率,统一首套房和二套房的房贷最低首付比例,优化保障性住房再贷款”。近期救楼市政策力度空前,抓住窗口期,放松限制性措施,促进房地产止跌回稳。国庆期间,新房认购回暖,二手房成交明显改善,政策效果初显。10月12日,多家银行官宣自10月25日起分批调降存量房贷利率至LPR-30BP,缓解居民房贷压力。9、资本市场方面,央行加大对股市关注,提振市场信心

央行加大对股市关注。央行强调三季度通过“设立股票回购、 增持再贷款”和“创设证券、基金、保险公司互换便利”维护资本市场稳定运行。股票回购、增持再贷款首期额度3000亿元,利率1.75%,期限1 年,视情况可扩大规模。证券、基金、保险公司互换便利首期额度5000亿元,视情况可扩大规模。10月21日首期互换便利操作额度为500亿元,中标费率为0.20%,共20家机构参与投标。

央行设专栏肯定我国直接融资的加快发展,股市发展将愈发重要。“直接融资是支持实体经济的重要渠道,金融对实体经济的支持力度总体是稳固的。”我国目前房地产、地方融资平台的信贷需求明显放缓,而与新质生产力发展、科技创新更加匹配的直接融资则加快发展。直接融资发展,一是使得央行对资本市场关注度上升。进一步推进资本市场机制改革,提高资本市场价格发现效率,防范市场风险累积。二是将带来货币供应量的可测性、可控性以及与经济的相关性下降。未来要继续推进货币政策调控框架由数量型转变为价格型,理顺由短及长的利率传导关系,充分发挥利率调节金融资源配置机制的效果。

央行对海外经济的表述从“发达经济体通胀压力有所缓解,但回落速度放缓”变为“主要发达经济体通胀总体回落”,但强调“货币政策进入降息周期,通胀进一步回落面临多重挑战”。

文:任泽平团队

2024年11月8日,央行发布2024年三季度中国货币政策执行报告。1、央行对于国内经济判断延续谨慎态度,外部不确定性增多,内需不足Q3央行对经济基本面的判断延续Q2表述,认为“外部环境的不确定性增多,世界增长动能总体放缓,国内经济仍面临有效需求不足、社会预期偏弱等挑战”,“经济回升向好基础仍需巩固”。我们认为,当前经济面临下滑惯性,外需回落和出口不确定较高。9月24日以来,中央推出一揽子增量政策,开启大规模刺激经济序幕,增量政策扩大内需,货币宽松配合财政发力,10月PMI小幅企稳,股市和房地产边际回暖。11月8日推出“十万亿化债”和增量财政政策,化解地方债压力,大幅提振社会信心。发展是最好的化债。如果后续政策落实不及预期,将再次打击市场信心,经济也难以触底回升。把发展放在首要任务,全力拼经济,激活民营经济信心,促进房地产止跌回稳,提振资本市场,发力新基建、新质生产力,促进消费和生育,从根本上化债,推动中国经济触底回暖。2、通胀方面,新增“促进物价合理回升”替换“推动价格温和回升”,走出通缩成为重要政策考量相比于Q2“把维护价格稳定、推动价格温和回升”,央行Q3在此基础上新增“把促进物价合理回升”作为货币政策重要考量。指明当前物价持续低迷是不合理的,彰显央行抗击通缩的决心。今年以来CPI, PPI持续低迷,10月CPI同比涨0.3%,前值涨0.4%;PPI同比降2.9%,前值降2.8%,反映需求依旧偏弱。PPI同比已经连续二十多个月负增长,历史罕见。企业利润承压,CPI长期在0%附近。目前财政货币政策协同,修复资产负债表:提振股市、稳定房市,10万亿化债,防止陷入“债务-通缩循环”,释放全力拼经济的积极信号。四季度随着政策发力,叠加传统消费旺季,有望带动CPI延续温和回升态势。3、对于海外经济基本面,“货币政策进入降息周期,通胀进一步回落面临多重挑战”,关注地缘风险央行对海外经济的表述从“发达经济体通胀压力有所缓解,但回落速度放缓”变为“主要发达经济体通胀总体回落”,但强调“货币政策进入降息周期,通胀进一步回落面临多重挑战”。特朗普新政主张制造业回流、对内减税、对外加税、美国优先、结束战争、反移民。重点关注或对中国商品加征超60%关税,将使得我国未来出口不确定性上升,需加大逆周期调节力度,对冲出口和外需下滑。11月8日,美联储议息会议宣布,将联邦基金利率目标区间下调25个基点至4.50%至4.75%,符合市场预期。但特朗普新政将引发再通胀预期,美联储货币政策尚存不确定性。4、总定调新增“支持性的货币政策”“加大货币政策调控力度”等表述,删去“完成社会经济目标”Q3货币政策基调与政治局会议定调一脉相承,新增“支持性的货币政策”表述,并强调要“加大货币政策调控力度”,增加“提高货币政策精准性”表述,是否积极信号。同时将目标表述由“完成全年经济社会发展目标任务”改为“经济稳定增长和高质量发展”。这一更改与9月政治局会议强调“努力完成全年经济社会发展目标任务”一脉相承。当前我国GDP前三季度GDP增速为4.8%,三季度同比增速为4.6%。与5.0%的全年经济目标相比还有较大差距。能否顺利完成全年经济目标,关键在于“924”以来系列刺激政策能否顺利落地带动内需。5、强调淡化数量目标,货币供应量口径修订在即,调整落实货币政策新框架当前面临经济新旧动能转换,货币创造从供给制约转向需求制约,金融市场和金融创新迅速发展,符合货币供应量定义的金融工具范畴发生了重大变化。央行开辟专栏系统阐述货币统计口径调整和货币政策新框架。一是M1、M2口径或面临调整。央行正在研究货币供应量统计修订的方案:1)M1统计口径或加入个人活期存款和非银行支付机构备付金,因为二者在日常支付中都被广泛使用。2)表示“M2统计要结合金融工具流动性的发展变化适时调整”。二是确立7天逆回购利率政策利率地位。央行在专栏3中梳理我国利率传导机制“人民银行通过调整政策利率,也就是7天期回购操作利率,影响货币市场利率(如同业存单利率)和债券市场利率(如国债收益率),并影响存贷款利率(如贷款市场报价利率(LPR)和银行存款挂牌利率),进而促进消费和投资,提升社会总需求,支持经济发展”。

三是研究适当收窄利率走廊的宽度,引导货币市场利率围绕政策利率中枢平稳运行。我国利率走廊以超额存款准备金利率和SLF利率为上下限(0.25%-2.5%),宽度为215BP,对货币市场利率约束作用有限。7月8日,央行宣布成立新走廊,由临时隔夜正回购利率(7天逆回购利率-20bp),和临时隔夜逆回购利率(7天逆回购+50bp),为非对称的利率走廊。央行或将收窄前者走廊宽度,进一步加强利率走廊对市场利率的约束作用。

6、利率方面,重视改善利率传导效率,推动企业融资和居民信贷成本稳中有降,强化执行规范定价央行Q3继续强调“推动企业融资和居民信贷成本稳中有降”政策和市场利率有望继续下行。截至2024年9月,新发放贷款加权平均利率降至3.67%,同比下降47bp。一般贷款利率、个人住房贷款利率和企业贷款利率分别较去年同期下降36bp、71bp、31bp。同时央行在专栏中强调银行存在规模情节、手工补息、贷款内卷等现象导致我国政策利率在存贷款利率两端效率严重不一。同期,1年期LPR 累计下降0.9个百分点,而银行贷款平均利率降幅为1.9个百分点;定期存款平均利率的降幅则仅为0.5个百分点。未来央行将进一步规范手工补息等行为,提高存款定价自主性和LPR报价质量。

7、汇率方面,总体延续此前的表述,经济刺激后人民币汇率升值,打开政策空间央行对汇率关注仍多,但基本延续“坚决对顺周期行为予以纠偏,防止形成单边一致性预期并自我强化,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上基本稳定”。增加“强化预期引导”表述,强调汇率调控的重要性。美国降息周期开启之后,叠加中国大规模刺激经济政策开启,外资流入国内市场,人民币汇率于9月24日之后持续上行,为后续货币政策打开空间。潘功胜行长在金融街论坛上明确表述年前仍有0.25-0.5个百分点的降准空间。

央行Q3强调“着力推动房地产金融增量政策落地见效,引导金融机构强化金融保障,满足城乡居民刚性和多样化改善性住房需求,积极支持收购存量商品房用作保障性住房,支持盘活存量闲置土地,促进房地产市场止跌回稳,推动构建房地产发展新模式”。后续将“出台房地产支持政策,降低存量房贷利率,统一首套房和二套房的房贷最低首付比例,优化保障性住房再贷款”。近期救楼市政策力度空前,抓住窗口期,放松限制性措施,促进房地产止跌回稳。国庆期间,新房认购回暖,二手房成交明显改善,政策效果初显。10月12日,多家银行官宣自10月25日起分批调降存量房贷利率至LPR-30BP,缓解居民房贷压力。9、资本市场方面,央行加大对股市关注,提振市场信心

央行加大对股市关注。央行强调三季度通过“设立股票回购、 增持再贷款”和“创设证券、基金、保险公司互换便利”维护资本市场稳定运行。股票回购、增持再贷款首期额度3000亿元,利率1.75%,期限1 年,视情况可扩大规模。证券、基金、保险公司互换便利首期额度5000亿元,视情况可扩大规模。10月21日首期互换便利操作额度为500亿元,中标费率为0.20%,共20家机构参与投标。

央行设专栏肯定我国直接融资的加快发展,股市发展将愈发重要。“直接融资是支持实体经济的重要渠道,金融对实体经济的支持力度总体是稳固的。”我国目前房地产、地方融资平台的信贷需求明显放缓,而与新质生产力发展、科技创新更加匹配的直接融资则加快发展。直接融资发展,一是使得央行对资本市场关注度上升。进一步推进资本市场机制改革,提高资本市场价格发现效率,防范市场风险累积。二是将带来货币供应量的可测性、可控性以及与经济的相关性下降。未来要继续推进货币政策调控框架由数量型转变为价格型,理顺由短及长的利率传导关系,充分发挥利率调节金融资源配置机制的效果。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}