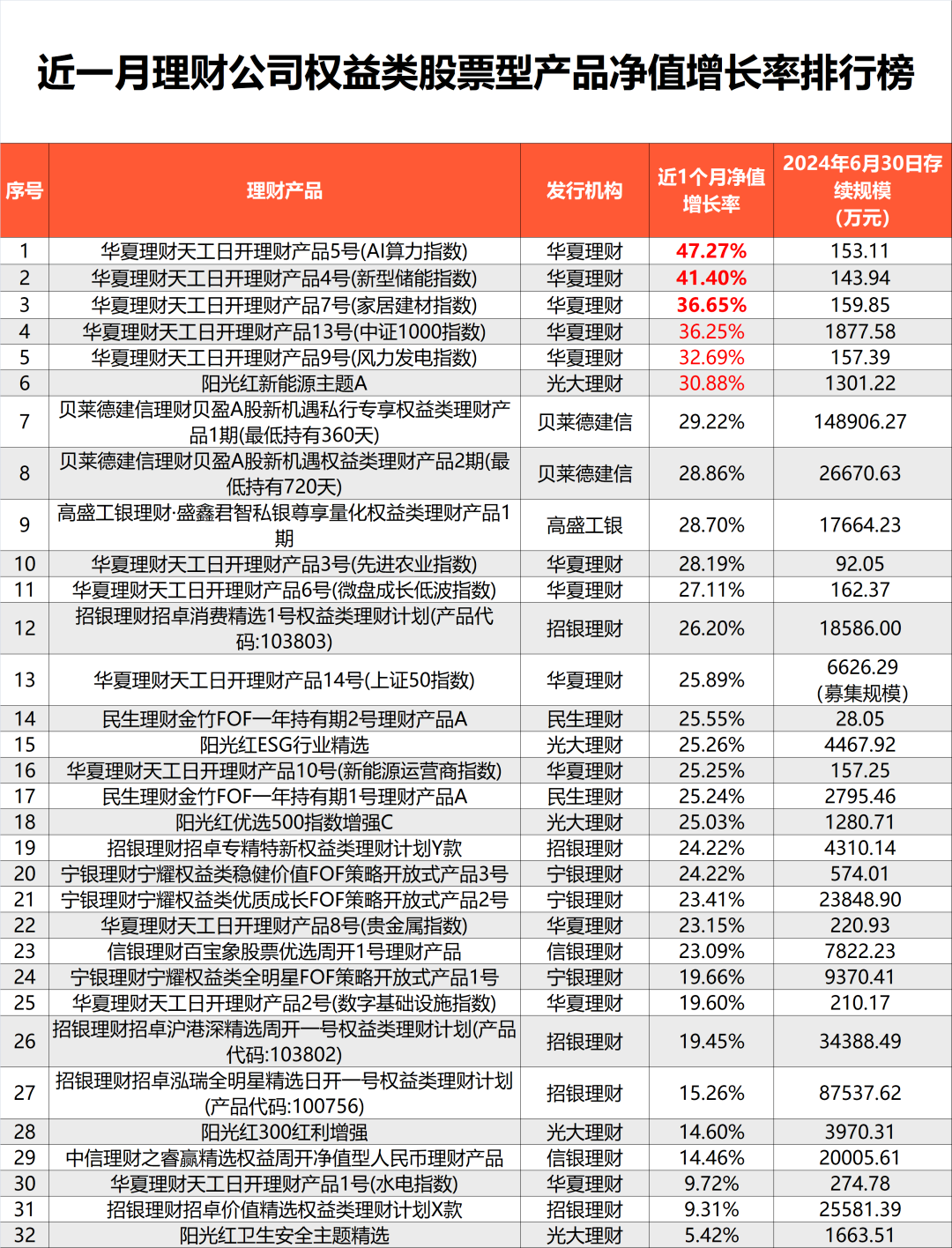

利率下调的风,又吹到了地方中小银行的身上!存款利率进一步出现下调。与之相对应的是,随着权益资产有所表现,银行权益类理财收益有所回暖!从目前整体情况看,定期继续下行,权益理财震荡、偶有超出定期利率的格局或许将是常态!据悉,日前,包括靖宇乾丰村镇银行、遂平中原村镇银行、海伦惠丰村镇银行、阜康津汇村镇银行、琼海兴福村镇银行等多个村镇银行公告调低定期存款利率的通知。存款期限涉及二年、三年、五年期,调降利率从20个基点至50个基点不等。10月14日,吉林省的靖宇乾丰村镇银行发布关于调整存款利率的公告,对二年期、三年期、五年期的定期存款利率均下调20个基点,二年期定期存款利率由2.45%下调至2.25%;三年期、五年期均由此前的2.8%降至2.6%。据中国证券报不完全统计,截至10月15日,10月至今已有海南、贵州、云南、河南等地区超15家中小银行宣布下调存款挂牌利率,部分银行利率降幅达50bp。复盘这一轮银行下调利率的情况,一年期基本已经下探至“2”字头以下;市场上也再难觅2.5%以上的定期;更长期限的三年、五年期定期甚至出现利率倒挂的情况,进一步体现出银行对长期定期不主推的信号。节前随着权益市场的走俏,银行理财收益和受追捧程度得以一定程度的提升。收益上看,根据睿智新虹理财研究院的数据,近一月股市大涨期间,权益类银行理财产品平均收益率接近25%,收益率最高的理财产品大赚47%,相比大盘指数表现也毫不逊色。2024年9月9日—10月8日期间,32只权益类银行理财产品的净值增长率平均值为24.72%。其中,被动指数型产品的以29.09%的净值增长率赶超主动型产品。

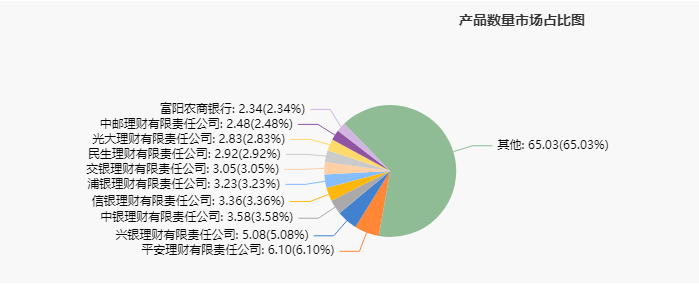

与之相对,节前股市走强叠加债市转弱,引发相关理财产品出现赎回潮。不过,目前随着回归常态化,理财赎回的规模有所减少。根据招商证券固收张伟的统计,截至10月13日,理财存续规模为28.71万亿,较当周末回落2067亿元。其中,现金管理型产品存续规模为7.47万亿,较前值回升1660亿元;固定收益类产品存续规模为20.55万亿,较前值回落3671亿元。节前,一位北京理财公司客户经理在接受华夏时报采访时称,“这几天关注理财的人多了起来,电话客服都应接不暇,粗略统计用户登录APP的数量比上一周增长了五成。”过去几天的振奋,也化作银行加紧上新的助力。自银行理财净值化之后,银行权益类发行的时机,某种程度上越来越倾向于公募,简单粗暴:行情好时多发点,行情差时少发点。根据中国理财网的统计,10月15日至10月24日,有3只混合类理财产品即将面市,发行机构包括北银理财、民生理财、大华银行(中国);而未披露产品起始日期处于“待售”状态的混合类和权益类理财产品则多达263只。

说它好,原因在于对于发行人本身来讲,可以趁机多卖点。不好的点在于,发行出来以后,银行的资产管理能力是否能够跟得上。毕竟,目前权益理财的走俏,更多可能受市场大环境的影响。事实上,作为表外收入,此前的理财产品是为银行赚取中收的重要利器。不过,随着理财产品净值化执行的推进,权益管理能力的强弱,未来一定是衡量银行竞争力的重要手段,和确立市场地位的重要因素。定期存款利率下降的趋势已经成型,国有行与股份制银行之间,股份制银行与地方性中小型之间的定期利率差异空间越来越小,个人零售业务中,贷款的决定因素在于客户本身的资质,行业标准几乎非常透明。因此,资产管理能力的强弱,会是非常重要的溢价主流业务。彼时,湖南交通银行较早提出了公私联动的概念,在国内几乎所有银行公、私单兵作战的情况下,靠着这一概念营收迅速提升,以至于在整个交通银行系统中,湖南的交通银行一直名列前茅。就理财而言,国内第一家推行理财产品的是光大银行,2004年,光大银行推出首只理财产品,开启国内理财新纪元。2004年,光大银行发行了全国第一只人民币理财产品“阳光理财B计划”,当年2月,光大银行发行的外币理财产品“阳光理财A计划”。随着千禧年的到来,人民生活水平的提升,理财成了接下来20多年里替代定期的一种主要财富增值手段。这两家银行靠打时间差,吃到了先行者的红利。不过,资产管理能力的强弱又不同,他不存在谁早谁晚的问题,而是只管反映在长期收益率、波动率等简单的数字当中。如此,才有可能将客户与理财之间的”露水情缘“幻化成长情所在。免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

参与讨论

参与讨论