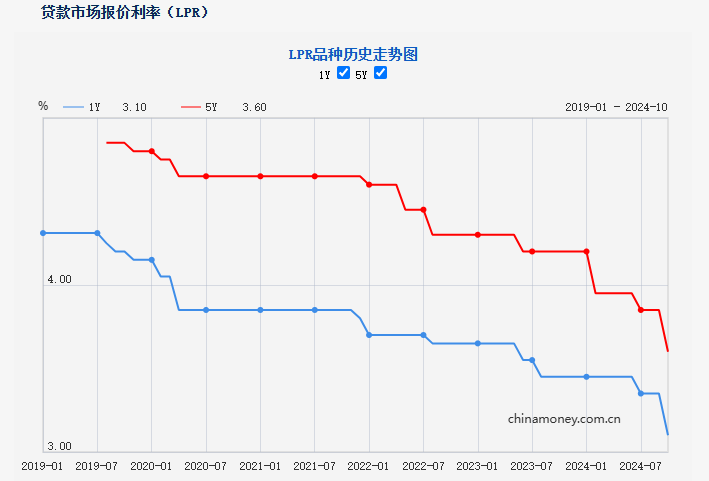

10月21日一大早,新一期LPR出炉,1年期和5年期以上LPR双双下降25个基点。本次调降过后,1年期LPR降至3.1%,5年期以上LPR降至3.6%。这是LPR年内第三次调整,也是今年以来,调整幅度可谓最大的一次。

这次LPR的调降,也是对于7天逆回购操作利率的一次呼应。9月27日,央行将7天期逆回购操作利率调降至1.5%。当前来看,公开市场7天期逆回购操作利率已成为央行的主要政策利率。在此前举行的国新办新闻发布会上,央行行长潘功胜一口气宣布三项金融政策:一是降低存款准备金率和政策利率;二是降低存量房贷利率和统一房贷最低首付比例;三是创设新的货币政策工具支持股票市场稳定发展。在金融界论坛年会上,潘功胜预期LPR、存款利率等也将随之下行0.2到0.25个百分点。随着10月LPR利率下调25BP的落地,9月增量金融政策均已执行完毕,而且这个预期几乎触达了预测的最大数值,可谓展示出了最大的诚意。事实上,相关统计显示,自2019年8月LPR报价机制改革以来,1年期和5年期LPR已分别下调11次和10次,分别由此前的4.25%和4.85%下调至3.1%和3.6%,累计下调幅度分别达115BP和125BP。其中,5年期LPR下调次数虽然比1年期少了一次,但幅度却更大,可见国家对于房地产相关的支持力度。上周,为了缓解自身净息差,六大行再次齐刷刷公布下调存款利率25个基点。东方金诚首席宏观分析师王青表示,引导贷款市场报价利率和存款利率同步下行,保持商业银行净息差的稳定。这意味着接下来企业和居民贷款利率将有更大幅下调。从商业银行资产负债情况来看,民生证券推测,1年期、5年期LPR降息10BP分别对应净息差收窄5BP、1BP左右。本次LPR统一下调25BP,预计净息差收窄的幅度约15BP,而今年上半年银行净息差已经下降了15BP,再加上存量房贷利率下调,本轮货币宽松对银行的净息差影响较大,这也要求补充商业银行资本金的措施刻不容缓,预计最快11月将落地执行。

据统计,今年以来,1年期LPR下降35个基点,5年期以上LPR下降60个基点。以贷款100万元、等额本息30年计算,3.85%降到3.60%,利息总额节省约5.1万元,月供少了约142元。从当前各城市利率来看,除北京、上海和深圳房贷利率还或许会停留在“3”字头,全国其他城市房贷利率均下探至“2”字头。目前,北京、上海、深圳的新增首套房贷款利率均为LPR-45BP,本次下降后为3.15%。上海易居房地产研究院副院长严跃进表示,据业内人士测算,以上海为例,目前房贷利率为3.4%,而调整后则为3.15%。按照100万元贷款本金、30年期等额本息方式计算,且月供大约减少137元,全部利息大约减少4.9万元。对于首套贷款者的好处自然不用多说,对于存量贷款人而言,今年至今,LPR下降0.6个百分点。10月25日,各商业银行也将统一批量调整存量房贷利率,大约平均调降0.5个百分点。那么,两项加总,今年房贷利率降幅有望超过1个百分点。当然,如果贷款人的存量房贷利率已经低于贷款市场报价利率LPR-30BP,此次银行批量调整的政策就无法享受。后面需要等到重定价日之后,LPR利率才能得以下调,以此缓解贷款压力。考虑到宏观杠杆从总量到结构都较高的现实,宽松的货币政策空间已经打开,目前是市场普遍达成的一个共识。天风证券认为,对比财政政策,货币政策未来在地产、化债、资本市场、民生、科技等多个维度,预计货币政策都可能有更积极的运用。如何实施?其预计,货币宽松会在量价两个维度继续得到体现,量的表现是M2保持同比扩张,价是利率水平,OMO、LPR仍然有进一步下调的空间。民生证券复盘历史,指出当前美联储降息周期刚刚开启,国内实体需求尚未显著改善,无论是海外和国内,宽货币的宏观环境并未改变,尤其是对比历史中美同步宽松周期(2008、2019-2020),海外降息落地,国内货币也会宽松,只是节奏不完全同步。当前国内货币宽松的窗口仍在,货币政策仍有进一步发力的空间。民生银行温彬表示,从负债端看,虽然存款利率实现年内第二次下调,但定期化、长期化趋势下存款重定价速度相对偏慢;年底前同业存单等市场化负债成本也预计居高不下,使得银行息差仍承压,LPR报价短期内继续下降空间受限。东方金诚首席宏观分析师王青分析指出,一方面,9月政策利率下调幅度较大,四季度将进入政策效果观察期,继续降息的可能性较小。另一方面,当前银行净息差处在历史低位,这会制约报价行持续压缩LPR报价加点的动力。四季度的重点是在10月LPR报价下行后,引导企业和居民贷款利率、特别是新发放居民房贷利率较大幅度下行。展望未来,将着眼于促进房地产市场止跌回稳,提振经济增长动能,带动物价水平温和回升,2025年LPR报价或还有一定下行空间。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

参与讨论

参与讨论