申万宏源研报指出,10月12日的财政部新闻发布会引起市场的关注与期待。回顾过往,财政推出过哪些增量举措、有何参考意义?基于资金筹集、加力方式、具体投向的系统梳理,供参考。

过往增量财力如何筹集?预算调整增量政策空间较大,须经过全国人大常委会审批

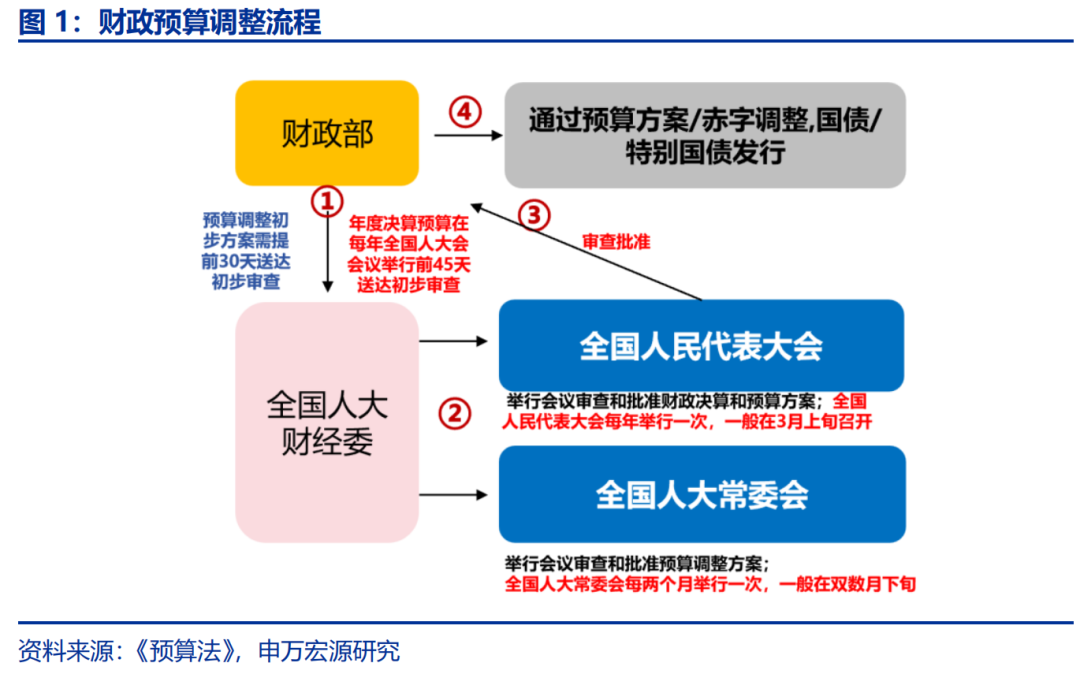

谋划增量政策,核心在于筹集增量财力。回顾过往,年中筹集增量财力或可分为两类,一类不涉及预算调整,落地速度较快、相对灵活,另一类涉及调增政府债务限额,政策空间较大,须经过全国人大常委会审批。

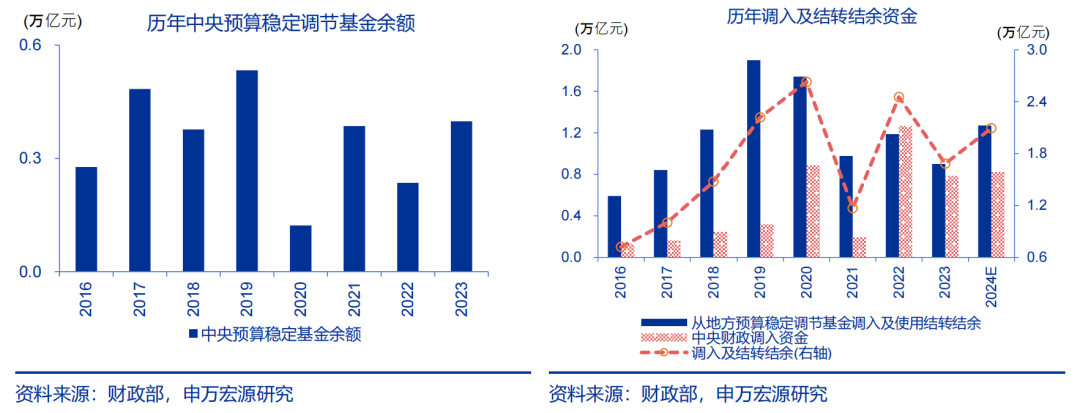

中央预算稳定调节基金调入等政策,不涉及调整预算,使用更灵活及时,但规模较为有限。当前中央预算稳定调节基金剩余规模或在1500亿元左右,或可补充中央财力。此外,动用政府债务结存限额也不涉及调整债务预算;2023年底,中央政府债务结存限额约8300亿元,地方债务结存限额仍有近1.4万亿元。

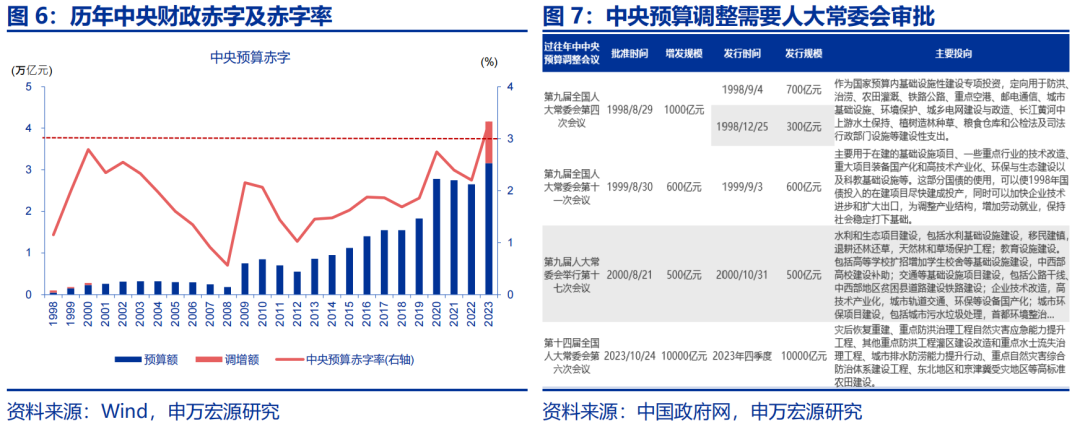

新增国债、增发特别国债等补充财力空间较大、近年均在万亿量级,但须经人大常委会审批,审批后发行和落地使用或需一定时间。历史经验显示,2023年之前,中央年中调整预算频率较低,涉及赤字调整的3次发生在1998-2000年8月下旬。2023年10月下旬,中央再度增发一万亿元国债,但分配使用更多在2023年末及2024年一季度。

财政加力有哪些方式? 除加大支出力度外,还包括加强与政策协同,助力债务风险化解等

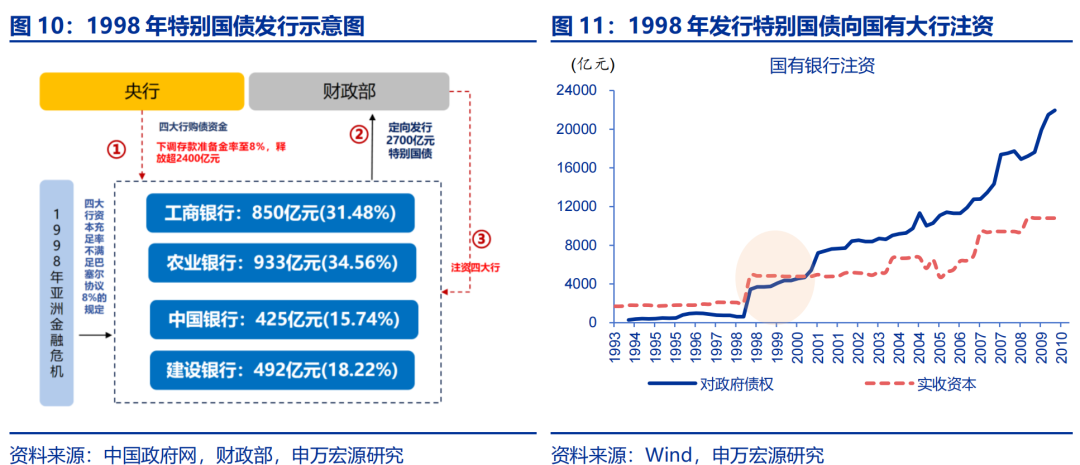

1998年,为缓解国有四大行资本充足率较低等问题,财政部向四大行定向发行2700亿元特别国债,用于注资国有四大行。2700亿元特别国债中,2400亿元源于央行下调存款准备金率释放,300亿元源于四大行超额储备。1999年,国务院批准下,财政部亦出资成立四大资产管理公司帮助商业银行系统性剥离不良贷款、恢复信用扩张功能。

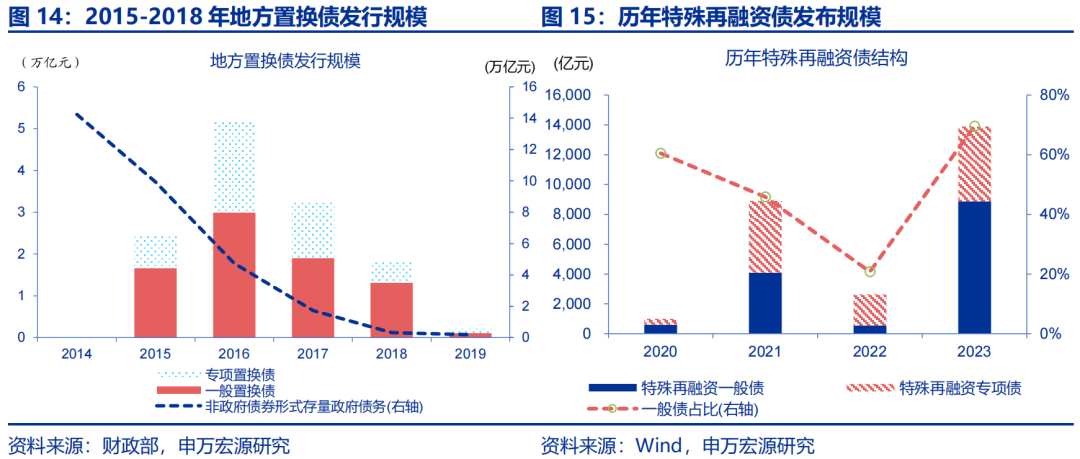

2014年以来,针对地方隐性债务问题,财政政策亦持续加码。2015年至2018年间,置换债发行规模超12万亿元。近年,在2023年7月政治局会议的“制定实施一揽子化债方案”指引下,2023年四季度全国28省市发行1.39万亿元特殊再融资债用于偿还存量债务。

针对基层政府财政压力,转移支付制度进一步完善,创新转移支付直达机制,且已呈现常态化。2020年,为缓解基层政府“三保”压力,中央财政创设财政资金直达机制,此后直达资金规模与占比持续增长,2022年已有4.1万亿元、占比超40%的转移支付资金直达基层。

增量财力有哪些投向?地方项目及“三保”、企业减免缓降税费、居民社保促消费等

针对地方而言,增量财政政策多数用于加大基建等领域投资力度,支持“三保”工作等。为支持地方基建等领域项目建设,2015年、2022均有可替代财政资本金的专项建设债、政策性开发性金融工具推出;2022年政策行调增信贷额度,使用地方专项债结存限额等亦主要投向基建领域。而转移支付直达资金主要用于支持基层“三保”工作和惠企利民等方面。

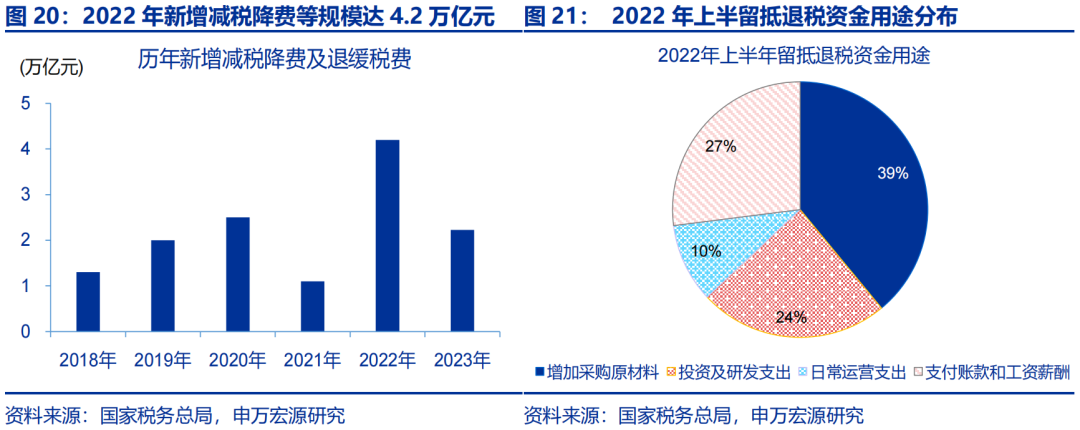

针对企业而言,财政政策加码主要体现在大规模留抵退税,减税降费,阶段性减免企业社会保险费用等。2020年,针对企业的养老、失业和工伤三项社会保险免、减、缓、降等政策减费力度达1.54万亿元;2022年,新增减税降费及退税缓税缓费超4.2万亿。

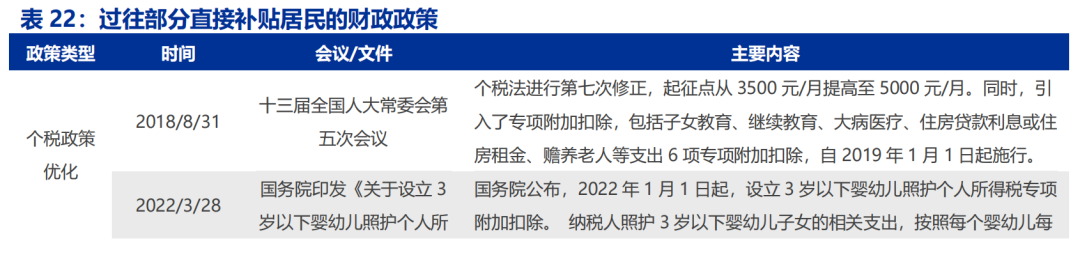

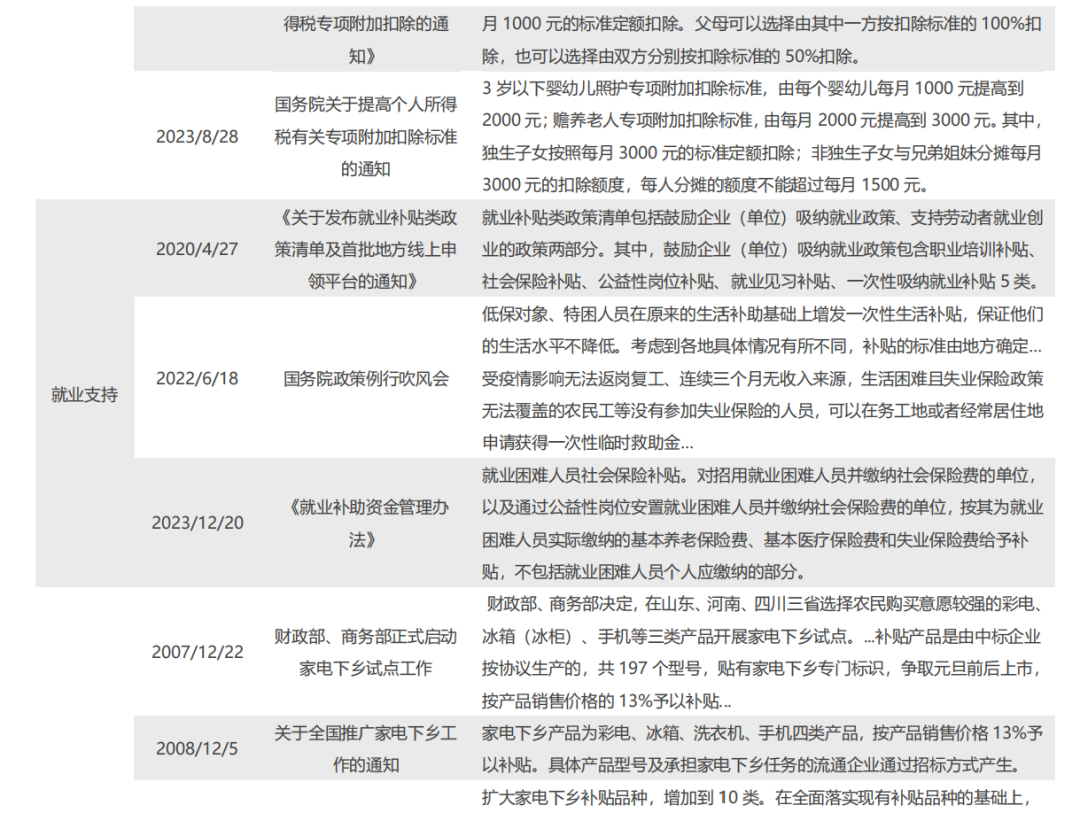

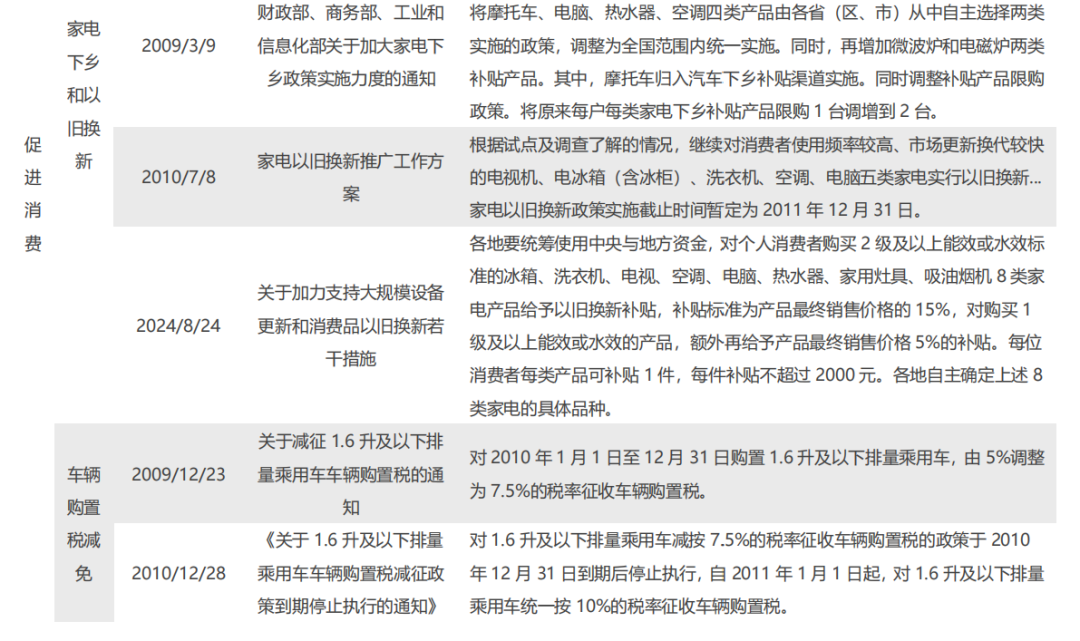

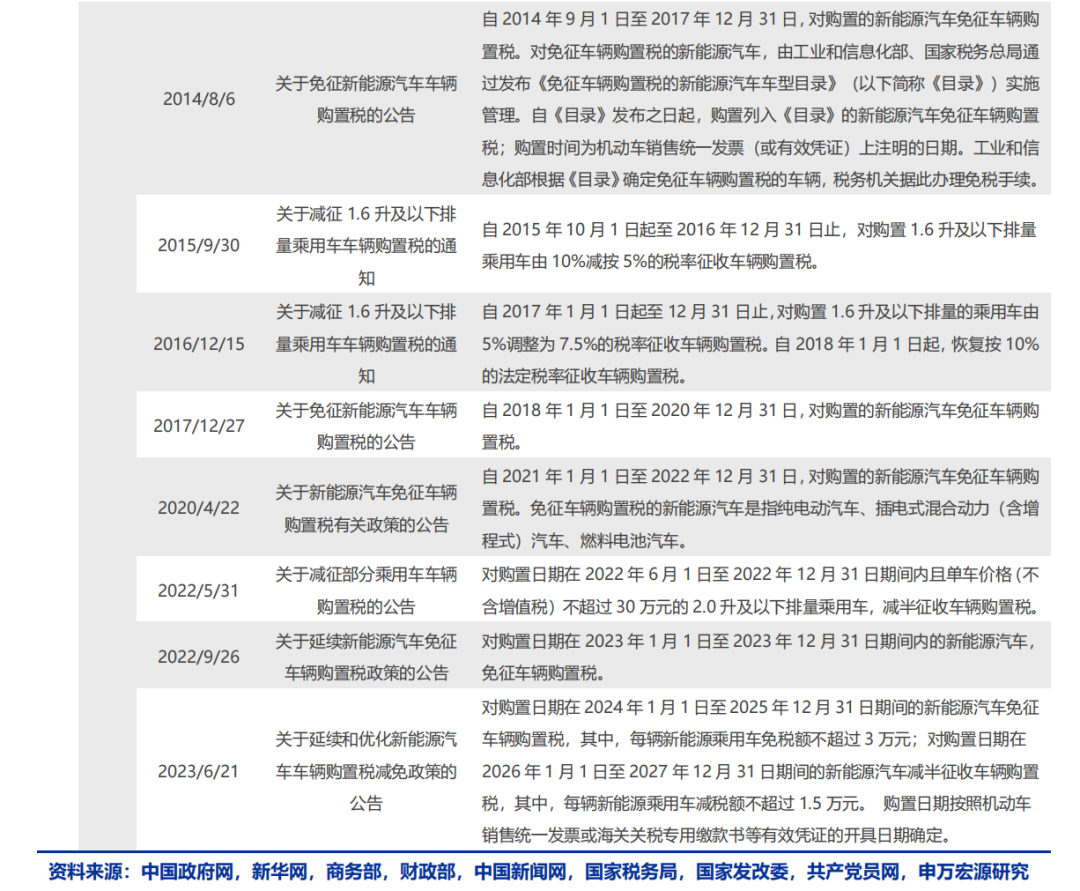

过往财政政策加码直接补贴居民,或可分为个税调整优化、社会保障支持补贴、促消费补贴等。个税调整优化方面, 2023年国务院进一步提高个人所得税有关专项附加扣除标准。社会保障补贴方面,就业创业补贴政策、低保对象、特困人员的生活补助、一次性临时救助金等政策均有推行。促消费方面,家电下乡和家电以旧换新,汽车购置税减免等政策支持力度较大。

风险提示

经济变化超预期,政策超预期。

以下为报告正文:

10月12日的财政部新闻发布会引起市场的关注与期待。回顾过往,财政推出过哪些增量举措、有何参考意义?基于资金筹集、加力方式、具体投向的系统梳理,供参考。

一问:过往增量财力如何筹集?

谋划增量政策,核心在于筹集增量财力。回顾过往,年中筹集增量财力或可分为两类,一类不涉及预算调整,落地速度较快、相对灵活,另一类涉及调增政府债务限额,政策空间较大,须经过全国人大常委会审批。

中央预算稳定调节基金调入等政策,不涉及调整预算,使用更灵活及时,但规模较为有限。与调增国债等方式相比,其使用或更灵活、及时,但可补充财力规模较为有限。2024年初财政预算显示,2.1万亿元结转结余及预算稳定调节基金用于补充一般财政资金,较2023年增加4000多亿元。同时,2023年底中央预算稳定调节基金规模或在3982亿元左右,年初已安排2482亿元调入一般财政账户,剩余规模或在1500亿元左右,或可补充中央财力。

动用政府债务结存限额,提前下达次年新增专项债额度等也不涉及调整债务预算,无需人大常委会审批。2023年10月,人大常委会将提前下达地方债务限额的授权延长至2027年底,2025年地方债务新增限额仍可提前下达准备。同时,2023年底,中央政府债务结存限额约8300亿元;地方债务结存限额仍有约1.4万亿元,其中,专项债结存限额约7500亿元,一般债结存限额约6800亿元。结存限额使用空间可能受到剩余限额地区分布不均等影响,部分地区或需经财政部调整限额、地方人大预算调整后才能发行使用。

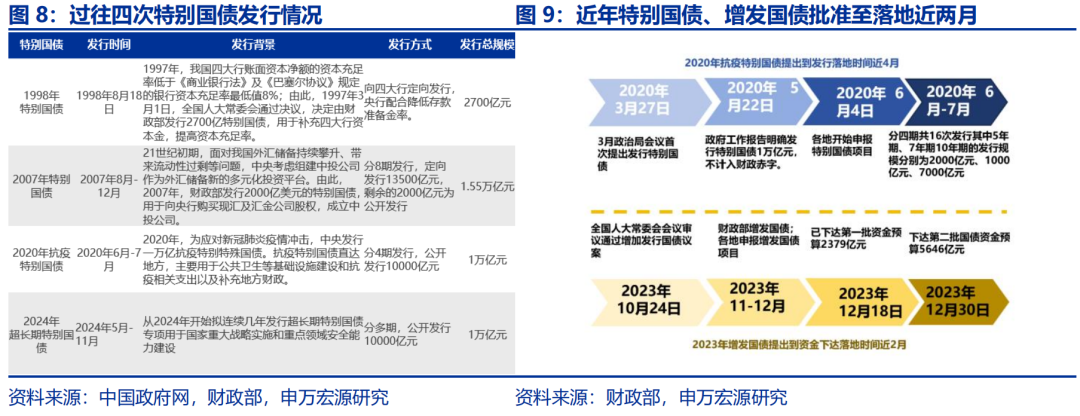

新增国债、增发特别国债等补充财力空间较大、近年均在万亿量级,但须经人大常委会审批,审批后发行和落地使用或需一定时间。历史经验显示,2023年之前,中央年中调整预算频率较低、历史仅有5次,涉及赤字调整的3次发生在1998-2000年8月下旬,分别增发1000、600、500亿元国债用于水利、交通等基础设施建设。2023年10月下旬,中央赤字再度年中加码、增发一万亿元国债,但其发行及分配使用更多在2023年末及2024年一季度。

2024年初政府工作报告已提及特别国债拟连续几年发行,后续特别国债额度或可提前下达,支持2025年财政支出加快。特别国债审批通常在3月上旬的全国人大会议期间或在之后的全国人大常委会会议(通常在双数月下旬召开),2024年政府工作报告已提及特别国债拟连续几年发行,后续额度或可经预算调整、提前下达,支持2025年财政支出加快。对于地方的分配机制或可参考2023年增发国债,依据各地项目上报情况分配,采用资金直达机制、中央还本付息,缓解地方财政收支和债务压力。

二问:财政加力有哪些方式?

过往财政政策加码,除了加大财政支出力度外,还包括与加强与货币政策的协同,加力化解债务风险,提高转移支付资金效率等。

回顾过往,1998年财政部发行的2700亿元30年期“超长期特别国债”,亦有央行政策配合。1998年亚洲金融危机冲击下,为缓解国有四大行资本充足率较低等问题,财政部向四大行定向发行2700亿元特别国债,用于注资国有四大行,有效提升四大行资本充足率。特别国债定向发行中,央行亦给予政策支持;1998年的2700亿元特别国债中,超2400亿元或源于央行下调存款准备金率释放。

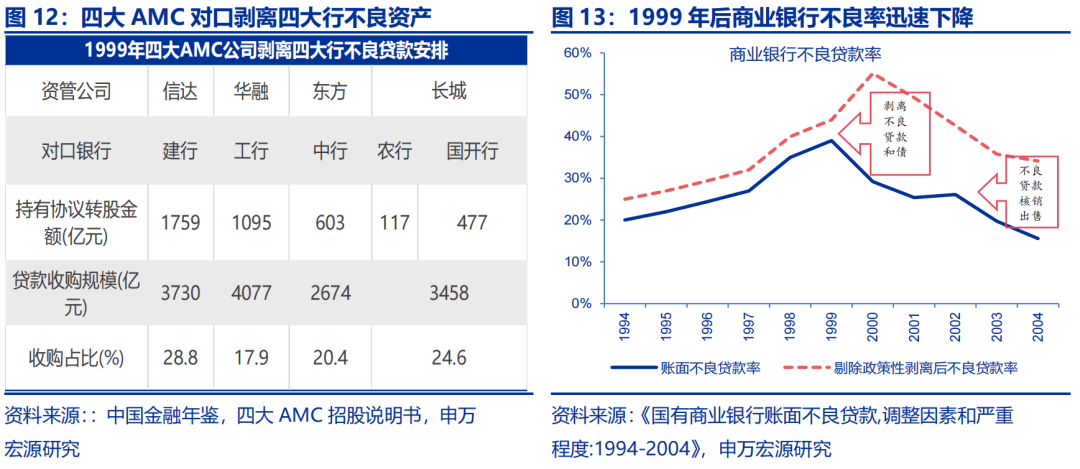

1999年,国务院批准下,财政部亦出资成立四大资产管理公司帮助商业银行系统性剥离不良贷款、恢复银行信用扩张功能。除了1998年,财政部向四大国有银行定向发行2700亿元特别国债,用于补充资本金外;1999年,国务院批准下,财政部出资成立信达、华融、东方和长城四大资产管理公司,剥离四大行及国开行共13939亿元的不良贷款、同时以债转股的方式消化四大行3574亿元的不良债权等。一系列措施下,四大行的账面不良贷款率由1999年的39%降至2004年的15.57%。

2014年以来,针对地方隐性债务问题,财政政策亦持续加码。2015年至2018年间,置换债发行规模超12万亿元。根据财政部披露,截至2014年末地方政府债务余额中,90%以上是通过非政府债券方式举借,平均成本在10%左右, 2015年之后,地方政府通过发行大规模置换债券,将被置换的存量债务成本从平均约10%降至3.5%左右,为地方节省大量利息 。近期,在2023年7月政治局会议的“制定实施一揽子化债方案”指引下,2023年四季度全国28省市发行1.39万亿元特殊再融资债用于偿还存量债务,明显高于过去三年近4200亿元的平均发行规模。

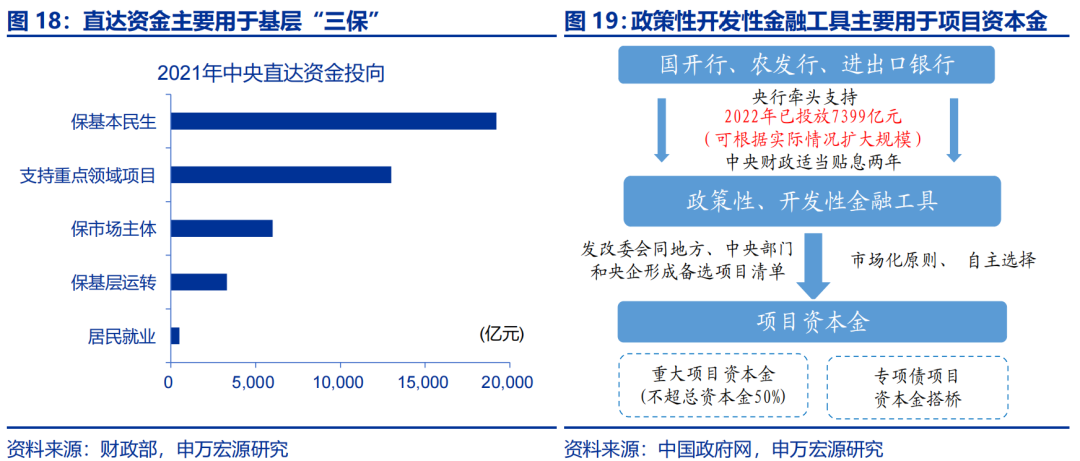

近年,针对基层政府财政压力,转移支付制度进一步完善,创新转移支付直达机制,且已呈现常态化。2020年,为缓解基层政府“三保”压力,中央财政创设财政资金直达机制,建立 “中央切块、省级细化、备案同意、快速直达”的工作流程。此后直达资金规模与占比持续增长,2021年起,常态化实施财政资金直达机制,直达资金范围由增量资金拓展到存量资金;2022年已有4.1万亿元、占比超40%的转移支付资金直达基层,对基层政府民生、基建类支出形成有力支撑。

三问:增量财力有哪些投向?

过往财政政策加码,主要针对地方政府、企业、居民三大主体。

针对地方而言,增量财政政策多数用于加大基建等项目投资力度,支持地方“三保”工作等。为支持地方基建等项目建设落地,2015年、2022均有可替代财政资本金的专项建设债、政策性开发性金融工具推出;2022年政策行调增信贷额度,使用地方专项债结存限额等亦主要投向基建类项目领域。而转移支付直达资金主要用于支持基层“三保”工作和惠企利民等方面。2021年的超2.6万亿元直达资金中,用于养老、义务教育、基本医疗、基本住房等基本民生方面的支出近2万亿元,直接用于就业方面的支出超过510亿元,相关直接惠企支出累计超过6000亿元 。

针对企业而言,财政政策加码主要体现在大规模留抵退税,减税降费,阶段性减免企业社会保险费用等。2020年,针对企业的养老、失业和工伤三项社会保险免、减、缓、降等政策减费力度达1.54万亿元 ;2022年,新增减税降费及退税缓税缓费超4.2万亿元,包括退还小微企业和制造业等6个行业增值税留抵税额,增值税留抵退税款2.46万亿元;减征小微企业“六税两费”,新增减税超8000亿元,新增降费超2000亿元;阶段性缓缴企业基本养老保险费、失业保险费、工伤保险费政策等超7500亿元 。

过往财政政策加码直接补贴居民,或可分为个税调整优化、社会保障支持补贴、促消费补贴等。个税调整优化方面,2018年全国人大常委会第五次会议批准我国个税起征点提高至5000元/月后,2022年国务院宣布设立3岁以下婴幼儿照护个人所得税专项附加扣除,按照每个婴幼儿每月1000元的标准定额扣除;2023年国务院进一步提高个人所得税有关专项附加扣除标准,3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提高到2000元;赡养老人专项附加扣除标准,由每月2000元提高到3000元。社会保障补贴方面,劳动者就业创业补贴政策、低保对象、特困人员的生活补助、一次性临时救助金等政策均有推行。促消费方面,过往家电下乡支持政策和当前家电以旧换新政策,汽车购置税减免等政策支持力度较大。

风险提示:

经济变化超预期,政策超预期。

申万宏源研报指出,10月12日的财政部新闻发布会引起市场的关注与期待。回顾过往,财政推出过哪些增量举措、有何参考意义?基于资金筹集、加力方式、具体投向的系统梳理,供参考。

过往增量财力如何筹集?预算调整增量政策空间较大,须经过全国人大常委会审批

谋划增量政策,核心在于筹集增量财力。回顾过往,年中筹集增量财力或可分为两类,一类不涉及预算调整,落地速度较快、相对灵活,另一类涉及调增政府债务限额,政策空间较大,须经过全国人大常委会审批。

中央预算稳定调节基金调入等政策,不涉及调整预算,使用更灵活及时,但规模较为有限。当前中央预算稳定调节基金剩余规模或在1500亿元左右,或可补充中央财力。此外,动用政府债务结存限额也不涉及调整债务预算;2023年底,中央政府债务结存限额约8300亿元,地方债务结存限额仍有近1.4万亿元。

新增国债、增发特别国债等补充财力空间较大、近年均在万亿量级,但须经人大常委会审批,审批后发行和落地使用或需一定时间。历史经验显示,2023年之前,中央年中调整预算频率较低,涉及赤字调整的3次发生在1998-2000年8月下旬。2023年10月下旬,中央再度增发一万亿元国债,但分配使用更多在2023年末及2024年一季度。

财政加力有哪些方式? 除加大支出力度外,还包括加强与政策协同,助力债务风险化解等

1998年,为缓解国有四大行资本充足率较低等问题,财政部向四大行定向发行2700亿元特别国债,用于注资国有四大行。2700亿元特别国债中,2400亿元源于央行下调存款准备金率释放,300亿元源于四大行超额储备。1999年,国务院批准下,财政部亦出资成立四大资产管理公司帮助商业银行系统性剥离不良贷款、恢复信用扩张功能。

2014年以来,针对地方隐性债务问题,财政政策亦持续加码。2015年至2018年间,置换债发行规模超12万亿元。近年,在2023年7月政治局会议的“制定实施一揽子化债方案”指引下,2023年四季度全国28省市发行1.39万亿元特殊再融资债用于偿还存量债务。

针对基层政府财政压力,转移支付制度进一步完善,创新转移支付直达机制,且已呈现常态化。2020年,为缓解基层政府“三保”压力,中央财政创设财政资金直达机制,此后直达资金规模与占比持续增长,2022年已有4.1万亿元、占比超40%的转移支付资金直达基层。

增量财力有哪些投向?地方项目及“三保”、企业减免缓降税费、居民社保促消费等

针对地方而言,增量财政政策多数用于加大基建等领域投资力度,支持“三保”工作等。为支持地方基建等领域项目建设,2015年、2022均有可替代财政资本金的专项建设债、政策性开发性金融工具推出;2022年政策行调增信贷额度,使用地方专项债结存限额等亦主要投向基建领域。而转移支付直达资金主要用于支持基层“三保”工作和惠企利民等方面。

针对企业而言,财政政策加码主要体现在大规模留抵退税,减税降费,阶段性减免企业社会保险费用等。2020年,针对企业的养老、失业和工伤三项社会保险免、减、缓、降等政策减费力度达1.54万亿元;2022年,新增减税降费及退税缓税缓费超4.2万亿。

过往财政政策加码直接补贴居民,或可分为个税调整优化、社会保障支持补贴、促消费补贴等。个税调整优化方面, 2023年国务院进一步提高个人所得税有关专项附加扣除标准。社会保障补贴方面,就业创业补贴政策、低保对象、特困人员的生活补助、一次性临时救助金等政策均有推行。促消费方面,家电下乡和家电以旧换新,汽车购置税减免等政策支持力度较大。

风险提示

经济变化超预期,政策超预期。

以下为报告正文:

10月12日的财政部新闻发布会引起市场的关注与期待。回顾过往,财政推出过哪些增量举措、有何参考意义?基于资金筹集、加力方式、具体投向的系统梳理,供参考。

一问:过往增量财力如何筹集?

谋划增量政策,核心在于筹集增量财力。回顾过往,年中筹集增量财力或可分为两类,一类不涉及预算调整,落地速度较快、相对灵活,另一类涉及调增政府债务限额,政策空间较大,须经过全国人大常委会审批。

中央预算稳定调节基金调入等政策,不涉及调整预算,使用更灵活及时,但规模较为有限。与调增国债等方式相比,其使用或更灵活、及时,但可补充财力规模较为有限。2024年初财政预算显示,2.1万亿元结转结余及预算稳定调节基金用于补充一般财政资金,较2023年增加4000多亿元。同时,2023年底中央预算稳定调节基金规模或在3982亿元左右,年初已安排2482亿元调入一般财政账户,剩余规模或在1500亿元左右,或可补充中央财力。

动用政府债务结存限额,提前下达次年新增专项债额度等也不涉及调整债务预算,无需人大常委会审批。2023年10月,人大常委会将提前下达地方债务限额的授权延长至2027年底,2025年地方债务新增限额仍可提前下达准备。同时,2023年底,中央政府债务结存限额约8300亿元;地方债务结存限额仍有约1.4万亿元,其中,专项债结存限额约7500亿元,一般债结存限额约6800亿元。结存限额使用空间可能受到剩余限额地区分布不均等影响,部分地区或需经财政部调整限额、地方人大预算调整后才能发行使用。

新增国债、增发特别国债等补充财力空间较大、近年均在万亿量级,但须经人大常委会审批,审批后发行和落地使用或需一定时间。历史经验显示,2023年之前,中央年中调整预算频率较低、历史仅有5次,涉及赤字调整的3次发生在1998-2000年8月下旬,分别增发1000、600、500亿元国债用于水利、交通等基础设施建设。2023年10月下旬,中央赤字再度年中加码、增发一万亿元国债,但其发行及分配使用更多在2023年末及2024年一季度。

2024年初政府工作报告已提及特别国债拟连续几年发行,后续特别国债额度或可提前下达,支持2025年财政支出加快。特别国债审批通常在3月上旬的全国人大会议期间或在之后的全国人大常委会会议(通常在双数月下旬召开),2024年政府工作报告已提及特别国债拟连续几年发行,后续额度或可经预算调整、提前下达,支持2025年财政支出加快。对于地方的分配机制或可参考2023年增发国债,依据各地项目上报情况分配,采用资金直达机制、中央还本付息,缓解地方财政收支和债务压力。

二问:财政加力有哪些方式?

过往财政政策加码,除了加大财政支出力度外,还包括与加强与货币政策的协同,加力化解债务风险,提高转移支付资金效率等。

回顾过往,1998年财政部发行的2700亿元30年期“超长期特别国债”,亦有央行政策配合。1998年亚洲金融危机冲击下,为缓解国有四大行资本充足率较低等问题,财政部向四大行定向发行2700亿元特别国债,用于注资国有四大行,有效提升四大行资本充足率。特别国债定向发行中,央行亦给予政策支持;1998年的2700亿元特别国债中,超2400亿元或源于央行下调存款准备金率释放。

1999年,国务院批准下,财政部亦出资成立四大资产管理公司帮助商业银行系统性剥离不良贷款、恢复银行信用扩张功能。除了1998年,财政部向四大国有银行定向发行2700亿元特别国债,用于补充资本金外;1999年,国务院批准下,财政部出资成立信达、华融、东方和长城四大资产管理公司,剥离四大行及国开行共13939亿元的不良贷款、同时以债转股的方式消化四大行3574亿元的不良债权等。一系列措施下,四大行的账面不良贷款率由1999年的39%降至2004年的15.57%。

2014年以来,针对地方隐性债务问题,财政政策亦持续加码。2015年至2018年间,置换债发行规模超12万亿元。根据财政部披露,截至2014年末地方政府债务余额中,90%以上是通过非政府债券方式举借,平均成本在10%左右, 2015年之后,地方政府通过发行大规模置换债券,将被置换的存量债务成本从平均约10%降至3.5%左右,为地方节省大量利息 。近期,在2023年7月政治局会议的“制定实施一揽子化债方案”指引下,2023年四季度全国28省市发行1.39万亿元特殊再融资债用于偿还存量债务,明显高于过去三年近4200亿元的平均发行规模。

近年,针对基层政府财政压力,转移支付制度进一步完善,创新转移支付直达机制,且已呈现常态化。2020年,为缓解基层政府“三保”压力,中央财政创设财政资金直达机制,建立 “中央切块、省级细化、备案同意、快速直达”的工作流程。此后直达资金规模与占比持续增长,2021年起,常态化实施财政资金直达机制,直达资金范围由增量资金拓展到存量资金;2022年已有4.1万亿元、占比超40%的转移支付资金直达基层,对基层政府民生、基建类支出形成有力支撑。

三问:增量财力有哪些投向?

过往财政政策加码,主要针对地方政府、企业、居民三大主体。

针对地方而言,增量财政政策多数用于加大基建等项目投资力度,支持地方“三保”工作等。为支持地方基建等项目建设落地,2015年、2022均有可替代财政资本金的专项建设债、政策性开发性金融工具推出;2022年政策行调增信贷额度,使用地方专项债结存限额等亦主要投向基建类项目领域。而转移支付直达资金主要用于支持基层“三保”工作和惠企利民等方面。2021年的超2.6万亿元直达资金中,用于养老、义务教育、基本医疗、基本住房等基本民生方面的支出近2万亿元,直接用于就业方面的支出超过510亿元,相关直接惠企支出累计超过6000亿元 。

针对企业而言,财政政策加码主要体现在大规模留抵退税,减税降费,阶段性减免企业社会保险费用等。2020年,针对企业的养老、失业和工伤三项社会保险免、减、缓、降等政策减费力度达1.54万亿元 ;2022年,新增减税降费及退税缓税缓费超4.2万亿元,包括退还小微企业和制造业等6个行业增值税留抵税额,增值税留抵退税款2.46万亿元;减征小微企业“六税两费”,新增减税超8000亿元,新增降费超2000亿元;阶段性缓缴企业基本养老保险费、失业保险费、工伤保险费政策等超7500亿元 。

过往财政政策加码直接补贴居民,或可分为个税调整优化、社会保障支持补贴、促消费补贴等。个税调整优化方面,2018年全国人大常委会第五次会议批准我国个税起征点提高至5000元/月后,2022年国务院宣布设立3岁以下婴幼儿照护个人所得税专项附加扣除,按照每个婴幼儿每月1000元的标准定额扣除;2023年国务院进一步提高个人所得税有关专项附加扣除标准,3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提高到2000元;赡养老人专项附加扣除标准,由每月2000元提高到3000元。社会保障补贴方面,劳动者就业创业补贴政策、低保对象、特困人员的生活补助、一次性临时救助金等政策均有推行。促消费方面,过往家电下乡支持政策和当前家电以旧换新政策,汽车购置税减免等政策支持力度较大。

风险提示:

经济变化超预期,政策超预期。

参与讨论

参与讨论

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}