在此之前,2023年11月至2024年1月期间,光创芯智、光谷半导体、武汉芯盛、武创星辉等共30名投资人就投资新芯有限一事,分批次与新芯有限、长控集团签署相关协议。

这家由长控集团控股的晶圆代工厂,加入科创板IPO预备役。芯东西10月30日报道,武汉12英寸特色工艺晶圆代工厂新芯股份的科创板IPO申请,已于9月30日获得上交所受理。IPO文件显示,其股东阵容豪华,湖北长晟、芯飞科技、大基金一期、大基金二期及五大国有银行均入场持股。

▲上交所科创板登记信息

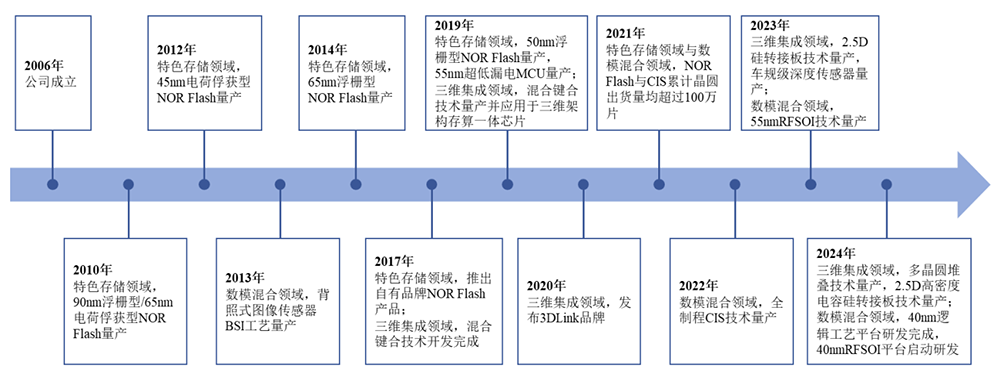

新芯股份成立于2006年4月21日,法定代表人为孙鹏,暂无实际控制人,控股股东为长控集团。其董事长杨士宁曾任中芯国际COO、长江存储CEO,目前兼任长控集团副董事长。

▲新芯股份董事长杨士宁

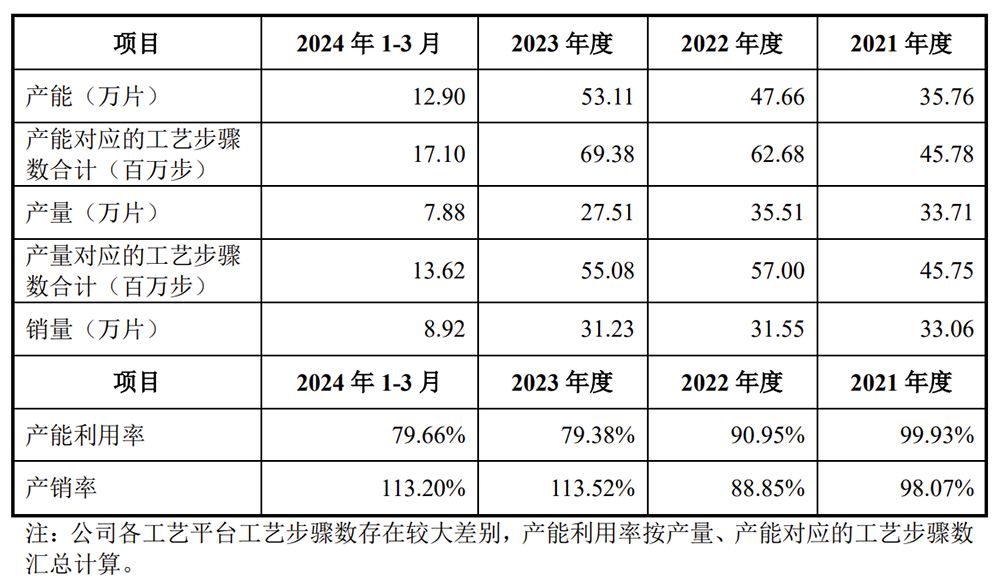

该公司在特色存储工艺晶圆代工行业的市场竞争力处于行业头部。目前,除了自有品牌的NOR Flash产品,其主要完成NOR Flash、MCU、图像传感、射频前端、三维集成(3D IC)等各类半导体制品的代工。目前,该公司已拥有两座12英寸晶圆厂,今年一季度各产品线的产能合计超12万片。

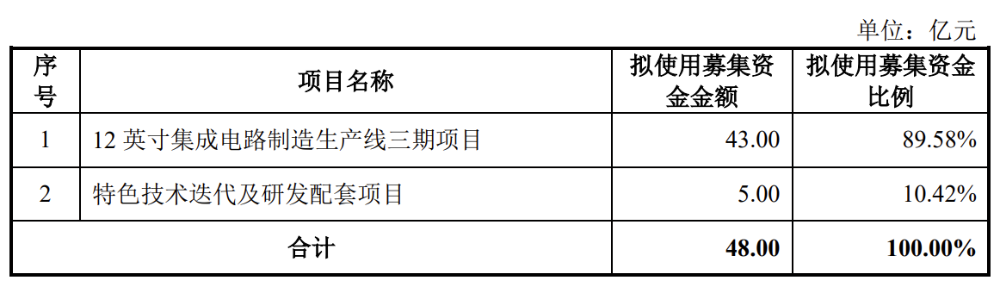

新芯股份在2021至2023年累计营收105亿元,逐年增长;净利润约17亿元,其中在2023年同比减少了45%,公司方面称主要是受到市场需求波动、产品结构调整等因素的影响。按计划,新芯股份将募资48亿元,用于扩大主营业务产能规模、增强研发实力和提升公司核心竞争力。

新芯股份成立于2006年,早期专注于NOR Flash工艺产品的打磨和量产,2017年推出自有品牌的NOR Flash产品,后期其业务范围从特色存储逐步拓展至数模混合和三维集成领域。2021年,其NOR Flash与CIS工艺的晶圆产品出货量均突破100万片大关。

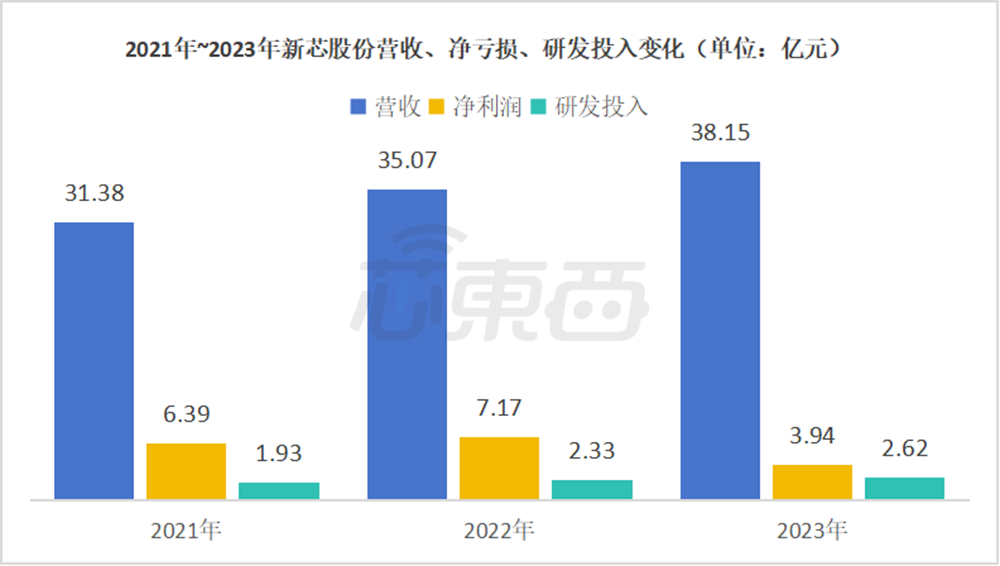

2021年、2022年、2023年,新芯股份营收分别为31.38亿元、35.07亿元、38.15亿元,毛利率分别为32.11%、36.51%、22.69%,同期净利润分别为6.39亿元、7.17亿元、3.94亿元。

▲2021年~2023年新芯股份营收、净利润、研发投入变化(芯东西制图)

从2023年的财务数据来看,新芯股份的业绩整体处于行业中等水平,与可比晶圆代工厂商华虹公司、晶合集成接近,优于芯联集成,但与台积电、联华电子、格罗方德、中芯国际几家存在较大差距。

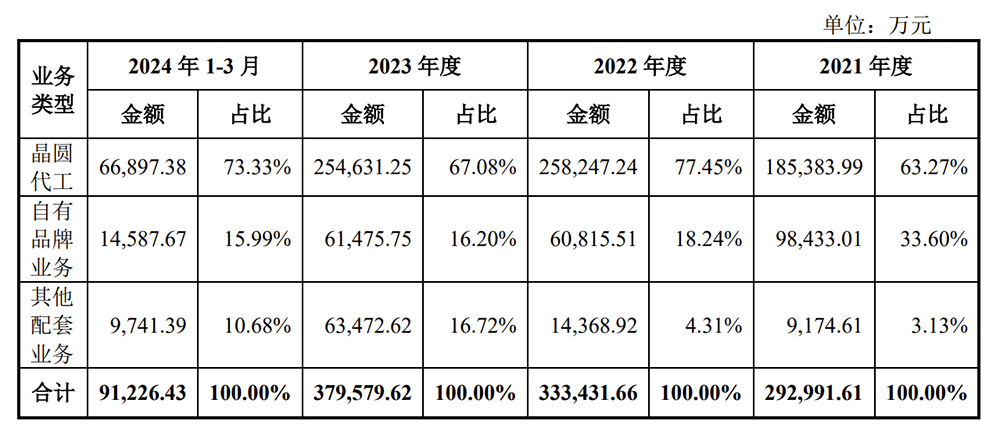

新芯股份主要提供12英寸特色工艺晶圆代工服务,可以生产特色存储、数模混合和三维集成等领域中不同类型的半导体产品。其在特色存储领域还经营着自有品牌NOR Flash产品。此外,其还有研发流片、技术授权、光掩膜版等其他配套业务。新芯股份的晶圆代工业务仍是创收主力。今年一季度,晶圆代工业务贡献了该公司总营收的逾70%。

近3年来,其自有品牌NOR Flash产品贡献的营收占比连年下降,而其他配套业务的占比则大幅跃升,从2022年的4.31%增至2023年的16.72%。

▲2021年~2023年新芯股份主营业务收入分布变化(芯东西制图)

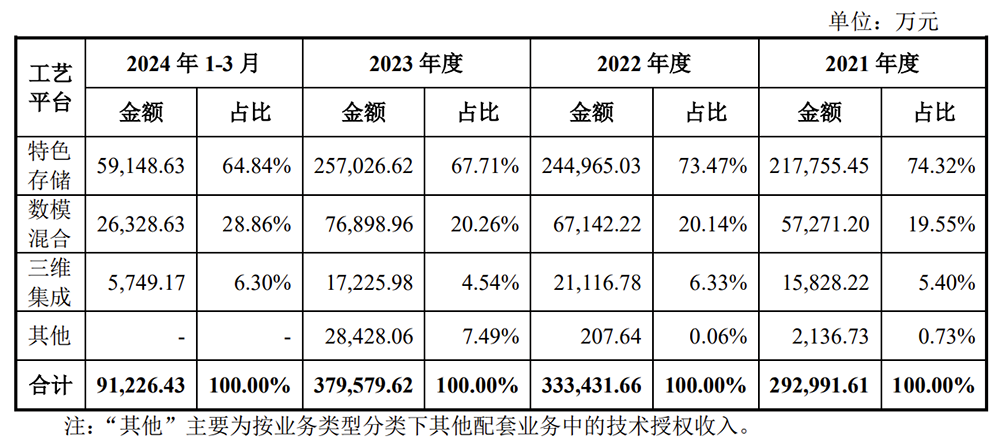

从工艺平台来看,虽然特色存储业务贡献的收入占大头,但其在总营收中的占比近年来持续收缩,今年3月的数字相较于2021年末减少了12.8%。而同期数模混合业务的收入贡献则持续扩大。

新芯股份方面称,未来将把三维集成业务作为重点发展方向,预计该业务占比将逐步提升。同时,三维集成业务也是其12英寸集成电路制造生产线三期项目的主要组成部分。

▲2021年~2023年新芯股份各工艺平台的收入分布变化(芯东西制图)

报告期内,该公司的NOR Flash、MCU、图像传感、射频前端、三维集成等各产品线覆盖了国内外的一线客户,拥有较为丰富的客户群。

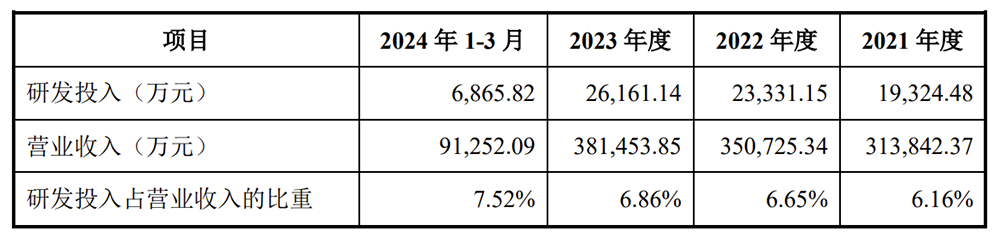

2021至2023年,新芯股份的累计研发投入为6.9亿元,占同期累计营业收入比例为6.6%,资金投入和比重都逐年增加。

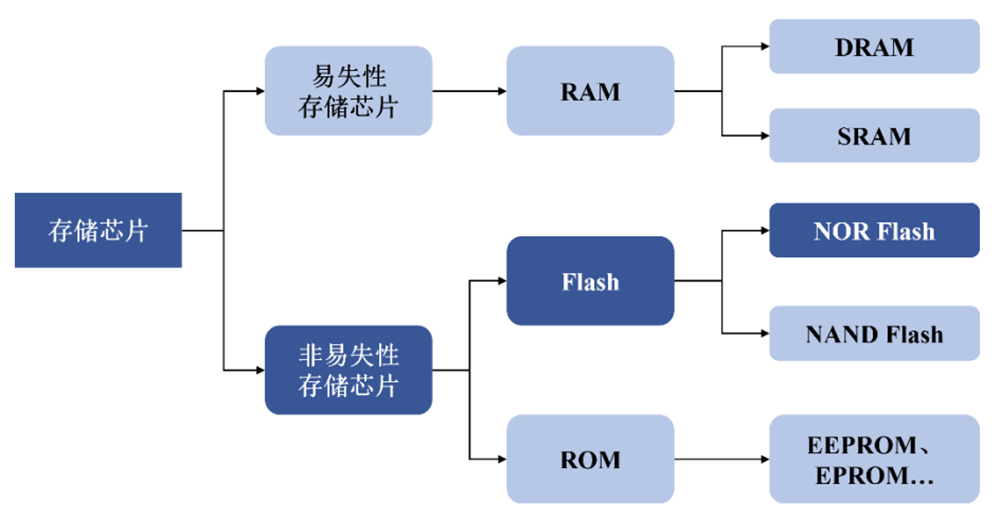

自2006年成立起,该公司就将特色存储作为核心研发方向,在NOR Flash晶圆制造领域已有十多年的研发经验和技术积累,现在是国内规模最大的NOR Flash晶圆厂,其12英寸NOR Flash晶圆累计出货量超过130万片。截至2024年3月31日,该公司已取得发明专利692项、实用新型专利237项,此外还有26项集成电路布图设计。其核心技术包括特色存储、数模混合和三维集成技术。该公司在特色存储领域的核心技术为NOR Flash半导体制造工艺。NOR Flash是一种非易失性存储芯片,兼顾读取速度快、可靠性强、可芯片内执行(XIP)、低功耗等优势。这类芯片通常会应用于包括智能家居、TWS耳机、穿戴式设备、路由器、机顶盒等在内的消费电子领域,以及包括高级驾驶辅助系统、车窗控制、仪表盘等在内的汽车电子领域。

▲存储芯片的分类

该公司在数模混合领域主要为CIS、RF-SOI等技术的产品提供晶圆代工。其三维集成技术的工艺架构包括双晶圆堆叠、多晶圆堆叠、芯片-晶圆异构集成、2.5D(硅转接板Interposer)4个工艺平台,有效提高晶圆单位面积的功能密度。2021年至2023年,以及2023年一季度,其核心技术产生的收入分别为29.3亿元、33.3亿元、38.0亿元、9.1亿元,占公司总营收的比例分别为93.36%、95.07%、 99.51%、99.97%。从中可以看出,新芯股份核心技术的变现能力越来越强,并且长期处于高位。

新芯股份的核心技术人员有4人,分别为孙鹏、周俊、王森和占琼。其中,周俊参与了公司50多项发明专利的技术研发工作,和多项省部级重大科研项目。截至今年3月底,该公司全职员工共1916人,其中研发人员共330人,占总人数比重约为17%。

新芯股份晶圆代工业务仅通过直销模式销售,而该公司的NOR Flash自有品牌业务则主要采用经销模式,直销模式为辅。目前,该公司多项技术及产品已大量应用于汽车电子、工业控制、消费电子、计算机等下游领域,并与各细分行业头部厂商形成了稳定、良好的合作关系。报告期各期,新芯股份前五大客户变动不大,合计的销售额占新芯股份当期销售总额的比例分别为54.50%、61.06%、60.33%和57.93%。其中,新芯股份不存在对单个客户销售比例超过销售总额50%的情况。

报告期内,来自前五大原材料供应商合计的采购额占新芯股份当期采购总额的比例分别为41.46%、42.62%、34.46%和35.51%,不存在对单个供应商采购比例超过采购总额50%的情况。

新芯股份及控股股东、实际控制人、5%以上股东、董监高与前五大客户、前五大供应商不存在关联关系。

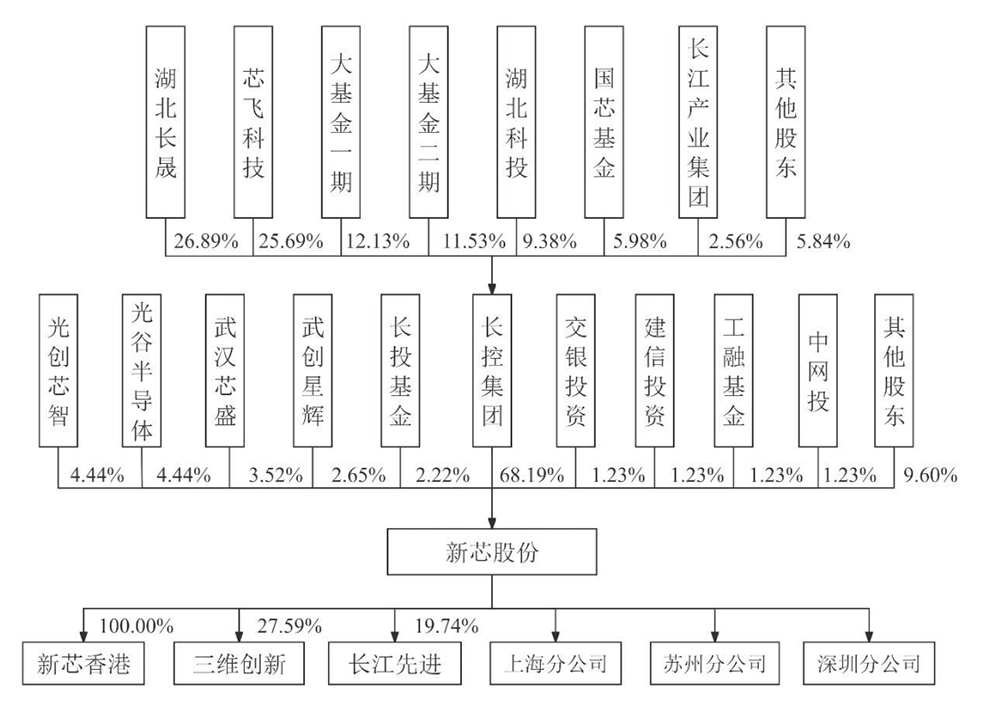

截至招股书签署日,新芯股份拥有1家境外全资子公司新芯香港,并参股了三维创新和长江先进2家公司。长控集团直接持有新芯股份68.19%的股权,是新芯股份的控股股东。在此之前,2023年11月至2024年1月期间,光创芯智、光谷半导体、武汉芯盛、武创星辉等共30名投资人就投资新芯有限一事,分批次与新芯有限、长控集团签署相关协议。其中,有7名股东由国有资本控股,分别是长控集团、光谷半导体、交银投资、建信投资、农银投资、中银投资和国鑫创投。

▲新芯股份现有股权结构

新芯股份董事长、长控集团副董事长杨士宁现年65岁,拥有美国国籍和中国永久居留权,以及美国伦斯勒理工学院博士学位。1987年至2010年期间,杨士宁先后在英特尔、中芯国际、CiWest半导体公司、特许(格芯)半导体公司任职,并于2013年加入新芯有限。2016年至2022年期间,他兼任新芯有限CEO和长江存储CEO。该公司董事秦军、桂珍若、程驰光都曾就职于湖北省的国有企业。新芯股份董事、监事、高级管理人员及核心技术人员2023年在公司及其关联企业领取收入的情况如下:

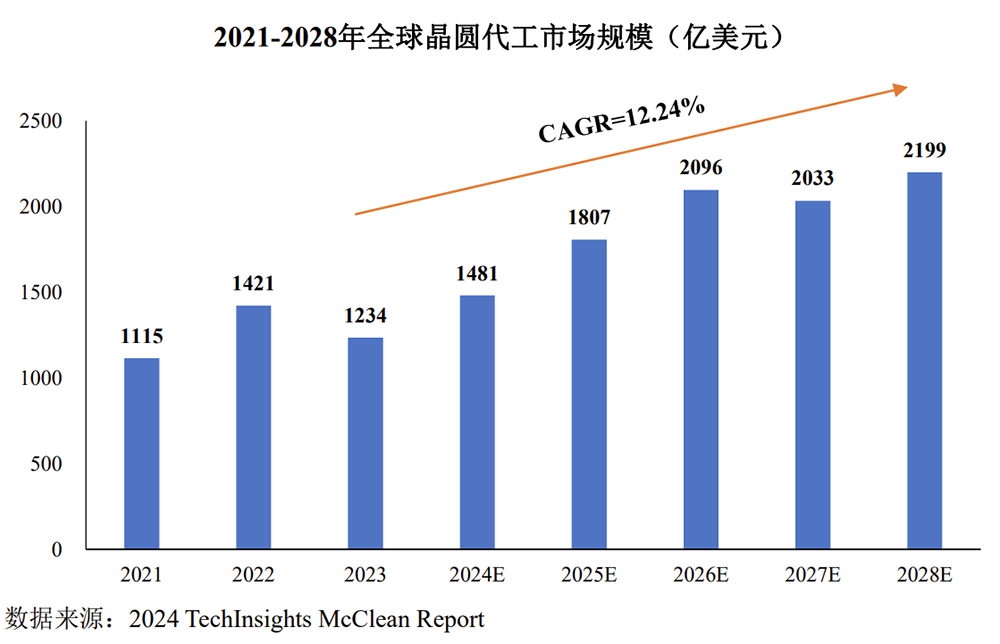

根据TechInsights统计,2018至2022年期间,全球晶圆代工市场规模从736.05亿美元增长至1421.35亿美元,年均复合增长率为17.88%。进入周期性低谷后,晶圆代工市场规模2023年下降至1234.15亿美元,同比下滑13.17%。不过,全球晶圆代工市场规模预计将恢复高增长的势态,2023至2028年的年均复合增长率将达到12.24%。

目前晶圆制造工艺技术演进出两大类技术发展路径,一类是延续摩尔定律,追求更小线宽,以台积电的2nm工艺为代表;另一类是参考摩尔定律,主要通过在新结构、新材料、新器件等方面的技术创新,来优化制造工艺。例如,生产厂商可利用三维集成(3D IC)技术,将多个符合成熟工艺的芯片集成于单一封装,提高三维互联密度,以此来突破数据带宽上限、减少功耗、降低时延,从而提升芯片的整体性能。作为国内头部的半导体特色工艺晶圆代工大厂,新芯股份已经实现基于多种技术节点、不同工艺平台的半导体制品量产。其代工业务覆盖了特色存储、数模混合和三维集成等领域,未来计划将三维集成技术作为重点研发对象。根据Yole统计,2023年全球高端三维集成制造市场规模约为22.49亿美元,预计到2028年,该市场规模总额将达到98.79亿美元,年均复合增长率为34.45%,具有较大的市场潜力。 芯圈IPO

芯圈IPO

深度追踪国内半导体企业IPO;在国产替代的东风下,一批优秀的国内半导体公司正奔赴资本市场借势发展。

参与讨论

参与讨论