风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。早在去年年末,以及今年年初,我曾对今年做一个总体的定调:2024年是宏观的大年。

很多投资者曾关心为何称之为宏观的大年?站在2023年年末对全球经济及资产的观察,主要考虑随着全球通胀温和降温,全球及中国经济环境变化之下,中国维持持续性的货币宽松,全球央行货币政策转向,将带来各个市场,各类资产的积极性变化,并且全球暂时没有大的衰退风险。因此无论是全球股票,全球债券或商品资产均会呈现多样化的投资机会。

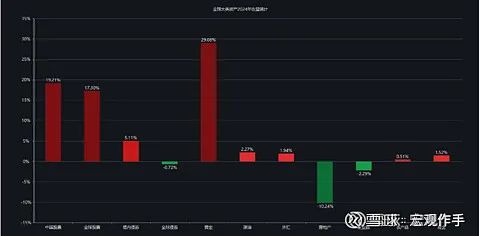

截止最新,纵观全球主要资产,全球股票,中国股票,贵金属,RMB债券,在全球市场取得更为突出的回报,而随着通胀温和降温,主要通胀型商品资产也并未出现过高的风险,截止最新能源依然维持正向的回报。但全球债券在今年经济降温不明显,大选扰动,投资者风险偏好较高,地缘扰动带来的能源价格摆动,及中国支持经济等多重因素下,依然受到通胀预期导致价值下滑,但期间呈现较突出的交易性机会。

回顾过去10个月:

全球通胀温和降温,以美国为例,但依然维持相对较高的通胀例如2%-3%,但增长维持,投资者风险偏好驱动,因此大类资产股票与贵金属更为突出,债券依然承压。

中国市场主要受增长与通胀下降,在持续性的货币宽松,以及政策驱动下,带来股票与债券突出的资产表现,而中国侧商品普遍承压。

因此受益于上述经济环境变化之下,宏观对冲取得了较任何一个单类资产更为突出的回报,若我们回到源头,则是通胀温和降温,全球央行降息周期启动,及中国货币及对经济支持性政策起到了决定性作用。

一直以来,我认为市场难以预测,我们遵循科学的管理原则,平衡增长与通胀,即可获取长期并且稳定的回报,这也是宏观对冲最为核心的投资思想。因此在宏观转折的初期,平衡性策略优势也更为突出。

回到当下,我们观察到了中国决定性政策的转变,并且我们也看到了各类资产定价的公允性以及合理性,较此前相比,在中国市场,在股票与债券资产上面,我所能看到的阶段性超额收益非常有限。例如积极性政策可能阻挡了长期债券收益率下行的空间,而权益资产定价走向了逐步公允,而资产价格远远走到了企业盈利转向之前,当然较全球市场而言,中国权益依然具备较突出的估值优势。

而另一方面随着政策的推进,以及全球央行的持续性降息,在经济温和降温的背景下,远期通胀预期尚未下行到我所预期的位置,但全球债券收益率在这一背景下开始飙升,几乎等同于一次50bps的加息,远远背离当下的全球宏观趋势。而全球市场投资者风险偏好极高,主要体现为美股热炒虚拟货币等概念股,当然也有可能是川普当选的预期扰动,这些因素都为整个大类资产定价体系带来了扰动。

我很难想象在当下2.4%通胀的背景下,美债收益率曲线从短期债券到长期债券平均收益率超过4%,30Y高达4.4%,长期抵押贷款利率高达6.3%甚至更高的水平。这样的背景之下,我们未来会面临什么?这是我很大的一个疑问。

当然我谨慎的遵循最古老的宏观对冲投资的原则,通常资产价格显著背离宏观趋势的时候,也是投资机遇出现的时候,意味着其定价被低估或高估。

我曾定义全球2024年为宏观转折之年,而在东西方经济周期错位,以及政策倾向性,并结合各自市场的利率及信贷环境,我认为下一阶段可能会从宏观转折走向宏观趋势。

这意味着全球经济增长与通胀的平衡特征将可能被打破,这将可能带来多类资产极致的分化,在这一背景之下,意味着今年只是宏观对冲的前菜,而真正的大餐将在不久的未来上演,让我们拭目以待。

以上仅供参考,更多是我的个人思考与总结,不构成任何人的投资指导,投资需要坚持独立思考,知行合一。

最近我们的交流群已经讨论爆了!

来添加小雪,免费的课程、免费的交流群、免费的投教服务、免费的1v1答疑,只为给雪球用户最好的服务,下方扫码添加!

行情刚刚开始,把握好机会!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。

雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。

参与讨论

参与讨论

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}