点击图片即可免费加入哦?

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:六亿居士

来源:雪球

8月艰难收场,9月如约开启。

A股大部分企业均已公布2024年上半年财报,基于这些成份股财报的指数相关数据,也正式更新完毕。

今天我们整体回顾各主要指数上半年的利润及ROE增速情况:

一、各主要指数归母净利润增速一览

首选需要提醒一下,考虑到指数样本调仓等变化,以及指数归母利润为成份股利润直接相加的缘故,指数归母利润不一定代表指数加权利润增速,但可以看个方向:

1、沪深全A:上半年归母利润下滑-1.61%,考虑到沪深全A的样本稳定性较高,这个数据能相对准确地反映A股企业当下的盈利能力,虽然不怎么样,但比想象中的要好一些。

2、上证50:上半年指数归母利润同比增32.77%,增速非常大。这类大幅的变化,大概率是因为样本调仓导致,但大盘股盈利的稳定性确实更高一些。

3、沪深300与中证500:300增速为3.18%、500则降低-6.53%,基本反映了大、中盘股各自的利润增速。

4、中证1000、国证2000、创业板指:增速均为正数,颇为难得,尤其创业板指表现尚可。

5、科创50:科创板的利润波动一直较大,从2022年上半年增43.87%到2023年降-22.83%,再到今年降-26.57%,这有样本变化的因素,也有科创板成份股利润不稳定的因素。

从指数利润增速来说,基本符合经济预期:整体增速下滑,企业盈利能力下降。大盘指数稳定性优于中小盘、沪市稳定性优于深市,创业板、科创板利润波动较大。

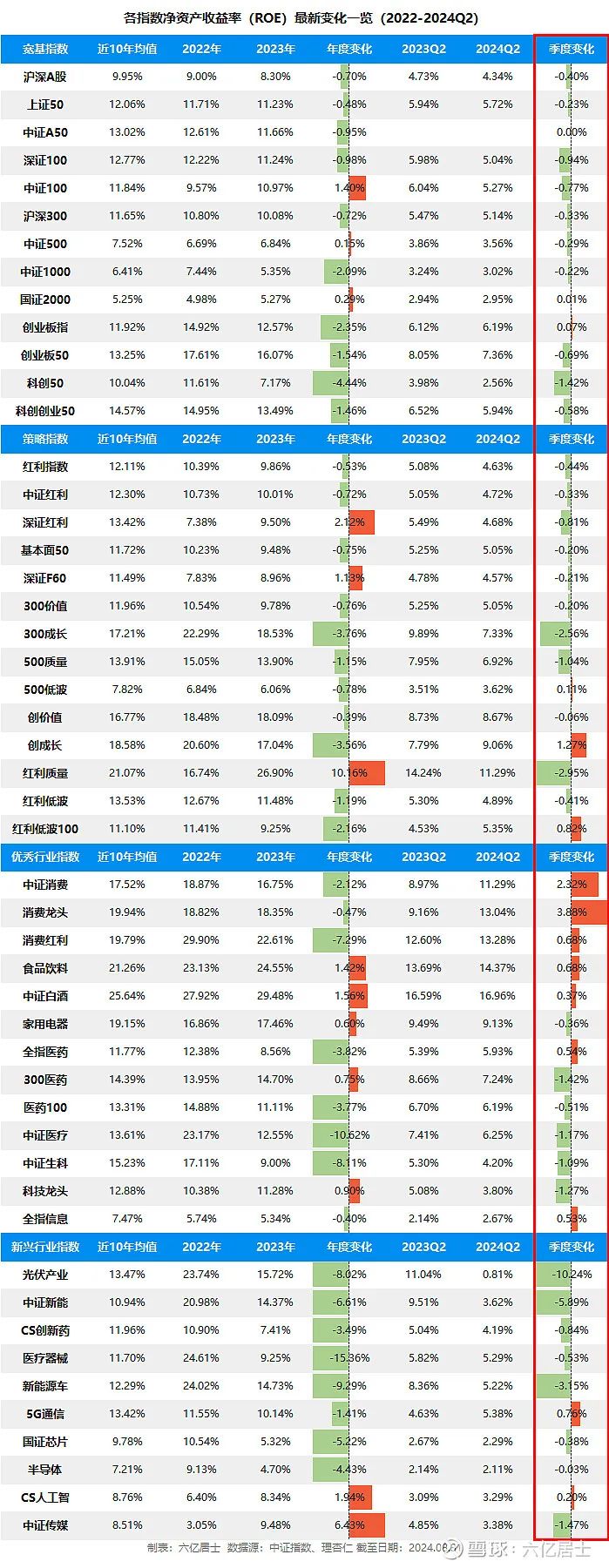

二、各指数净资产收益率(ROE)增速一览

1、宽基指数

整体看,A股大部分指数ROE均呈现下滑趋势。

其中代表全市场整体走势的沪深全A,2024年上半年ROE同比下滑-0.40%,相较Q1下滑加速;代表大盘的上证50、沪深300分别下滑-0.23%、-0.33%,下滑同样加速;

代表中盘股的中证500下滑-0.29%;代表小盘股的中证1000下滑-0.22%;代表小微盘股的国证2000微涨0.01%,对比Q1变化不大。

其中创业板指涨0.07%,相较Q1增速有所抬升,是一个好的信号。但创业板50、科创50下滑加速,尤其是科创50从Q1的-0.03%快速下滑至-1.42%。

2、策略风格指数

整体而言,大部分策略指数同样呈现下滑趋势。

其中代表红利基准的中证红利下滑-0.33%,同族老大哥红利指数下滑-0.44%,深证红利下滑-0.81%。

红利质量下滑-2.95%,是下滑最明显的红利类指数,当然也受其编制规则和成份股调仓比例太高的影响。不过,红利低波100反而上涨0.82%。

另外,代表A股大盘成长类企业整体表现的300成长,整体下滑-2.56%,这也基本印证了A股不少大白马奄奄一息的现状。

3、行业指数

在行业指数中,消费、医药、科技是我们投资的重点。

消费:虽然行业低迷,但消费增速仍是各个行业的翘楚。中证消费,2024年上半年ROE同比增加2.32%,说明主要消费行业仍较稳健。

消费龙头同比增3.88%,是统计表内增速最快的指数。其它如消费红利、食品饮料、中证白酒等关键指数,均呈同比上升状态。

医药:继续呈现同比下滑状态,对比2024年Q1,医药类各大指数的下滑速度基本一致,虽没好转,但也没继续恶化。

代表大盘医药的300医药,同比下滑-1.41%;代表行业等权的医药100,下滑-0.51%;中证医疗下滑-1.17%、中证生科下滑-1.09%、创新药下滑-0.84%、医疗器械下滑-0.53%。

科技:科技龙头同比下滑-1.27%、全指信息同比上涨0.53%、5G通信同比上涨0.76%、国证芯片下滑-0.38%。

其中最惨的莫过于光伏产业,光伏产业上半年ROE从2023年的11.04%,快速下降至0.81%,净资产收益率接近归零。

整体而言,基于经济增速减缓,沪深全A和主要宽基指数的ROE呈缓慢下滑趋势,反映出整体市场的盈利能力继续减弱。

从上半年数据可见,消费行业仍是盈利相对稳健的行业,其中中证消费、消费龙头、食品饮料、中证白酒等指数,在2023年较高的基础上,仍获得了更高的增速。

而以医药、科技、新能源等为代表的成长性行业,目前仍在泥泞的沼泽中挣扎。只能期盼在外部环境改善、行业压制缓解、产业不断出清的未来,逐步走出底部区域。

最冷清的时刻,仍能按照常识做坚持的人,终将获得超额回报。欢迎加入雪球官方出品的雪球基金第1课!小雪1对1亲密陪伴式教学,7天时间教你一套系统的基金投资方法!让你能够明明白白地认识投资!还有长期的社群可以交流心得,投资难熬的时候小雪陪着你!长按下方二维码即可报名!风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。

参与讨论

参与讨论