一位网友分享了他老婆因为存量房贷高昂的利息,坚持要提前还贷的事:这位网友的老婆5月份刚刚拿到了去年的38000元年终奖,钱还没焐热,立马就想将房贷一次性还完,不想给银行打工,只想早点还清前些年在房贷利率高位买房时欠银行的钱,经过争执,网友夫妻两人最终达成一致,早一天还清房贷早解脱,无债一身轻!网友的经历,就是目前提前还贷潮的一个缩影!对新客户房贷利率一降再降,规模庞大的存量房贷客户利益严重受损,不公平啊!心里憋屈啊!这两天,一线城市房贷利率接二连三创下新低,除了北京暂时还没表态外,上海首套利率已经降至3.5%,深圳首套利率也是3.5%,广州首套利率还未公布,应该会更低。

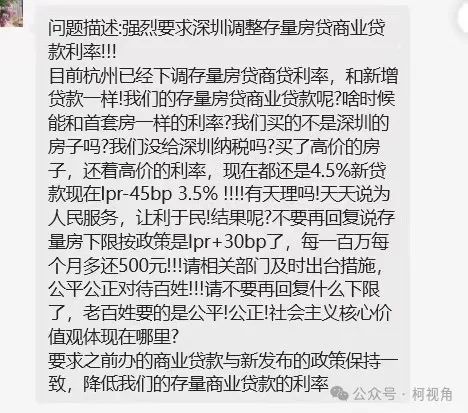

自从5月17日央行宣布降首付、取消利率下限后至今,全国超过20个省200个城市宣布降低房贷利率。武汉降到3.25%,合肥降到3.25%,厦门降到3.3%,佛山最低3.15%。江苏的常州、南通、泰州、淮安、徐州等等都是直接降到3.25%。这两天各大城市接二连三下调新用户的房贷利率下限,让存量房贷的老用户再也坐不住了。网上关于存量房贷高位站岗的帖子非常多,吐槽声不断。“5.27”上海新政一出来,我一个上海的朋友就和银行约好7月份提前还贷。他向我诉苦:我是2023年7月上车的,贷款200万,商贷利率就是LPR+35个点为4.55%,如果按照新政后首套3.5%计算,200万贷款、30年期限两者的利息总额相差超40万元,每月月供相差近2000元,落差太大了,损失太大了,下面提前还贷可能是我唯一的一条路。这几天,据说深圳很多朋友都在官媒和银监会投诉,要求尽快降低存量房贷利率。比如以下这位:5月深圳首套房贷利率已经降低到3.5%,可是这位深圳买房人由于上车早了一点,还在每个月按4.5%的房贷利率还款。两者一比较,100万房贷每个月利息就要多还500元。一线城市房子总价都比较贵,1%的利率差算下来的绝对金额都不是小数字,损失太大,难怪深圳过去的买房人吐槽不公平。

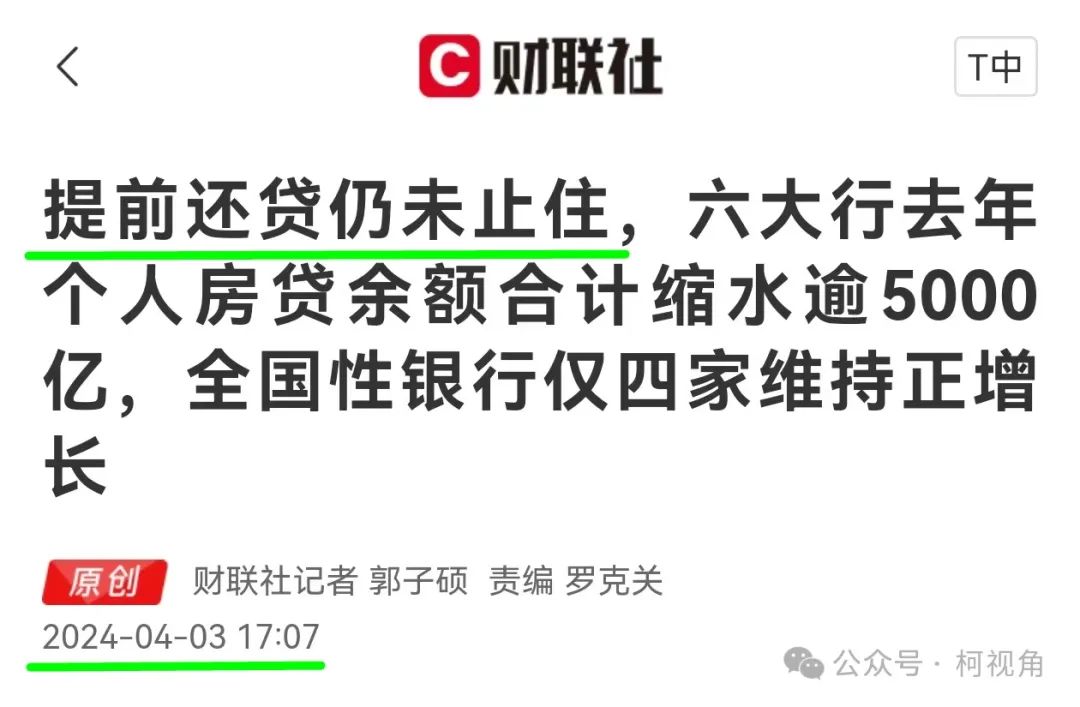

其实提前还贷早在去年就大规模开始了,虽然9月银行被迫降了一次存量房贷利息,但仍挡不住提前还贷的人越来越多。

截至2023年末个人住房贷款余额38.17万亿元,相较于2022年末的38.79万亿,足足减少6000亿。这是20年来,个人住房贷款余额首次下降。据统计,2023年有房一族还了7万亿的房贷,才导致最后的余额为负值,而这7万亿中,绝大部分都是提前还的房贷。进入2024年,提前还贷的势头还是没有得到遏制。上海,杭州、无锡等很多城市都在继续上演提前还贷的戏码。

据我了解,目前上海国有银行和部分股份制银行提前还贷都需提前两个月排队预约,同时各大银行还对提前还贷的金额和预约方式提出各种要求和限制,比如上海建设银行某支行还要求是180天只能提前还贷一次,一次最多20万。上海工商银行很多支行,提前还贷必须线下预约,正式还贷还需等到两个月以后。目前,国家鼓励买房,最近房贷利率下限各种下调,存量房贷还有再次下调的机会吗?去年9月,全国存量房贷利率统一下调的原因就一个:老百姓对未来收入预期比较差,面对高额的贷款利率,就主动提前还房贷,结果形成了全国范围的还贷潮。银行一看不对劲了,无奈之下只能给老用户减负,遏制提前还贷的势头。

这次各大城市利率下调幅度这么大,之前几年买了房的朋友肯定不甘心高位站岗,提前还贷的势头只会更盛。尤其一线城市房贷利率大幅度下调,动辄几百上千万的房贷,新老利率差对月供影响很大。房贷是银行最大的一块优质资产,提前还贷的根源还是随着调控政策的变化新老客户利率倒挂严重,假如大家都继续提前还贷,那银行利率会严重受损。接下来,银行一定会再次下调存量房贷利率的,无限接近新申请房贷利率。目前,各地房贷利率不断刷新下限,进入下降通道,这种趋势相当长时间内是无法逆转的。现在各城市操作利率下降是通过LPR-相应基点,这样的方式下买房,负加点是可以永远享受的。由此可以看出,接近3字头的利率绝不是终点,未来还会更低,2字头、1字头的房贷利率今年年底到明年一定会出现。根据当前的形势,我建议有存量房贷的朋友,综合考虑是否要提前还贷。毕竟经过这几年房价的大幅度下跌,许多城市的租金回报率都在不断飙升,未来随着2字头乃至1字头房贷利率的出现,租金回报率持平乃至超过房贷利率一定会成为现实。5月份,广州、深圳、上海、杭州……总价不到200万,甚至不到100万的老破小正在被疯狂买入,有的挂出来1-2天即卖掉。泡沫被挤干后,神奇的发现,一二线城市中一些老破小的租金回报率已经超过2.5%,尤其随着毕业季的临近,这个指标趋势还在向上冲,接近3%左右。

简单算一笔账。上海内环边上一套总价200万的老破小,租金4000块,年租金4.8万元,租金回报率已经达到2.4%,妥妥的跑赢定期存款,未来超过房贷利率也是指日可待。

至于什么时候银行会再次降低存量房贷?接下来几个月每个月20号左右,紧紧盯住LPR这个核心指标。回望历史,去年9月宣布存量房贷降息前十多天,也就是2023年8月21日,央行突然宣布LPR“非对称”降息,房贷利率不变,1年期LPR降10个基点,发出了存量房贷降息的强烈信号。为什么LPR非对称降息成为风向标?其实早在2022年4月份的时候,央行就明确规定:存款利率的定价,要参考“10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率”。

也就是说,1年期LPR降了,商业银行的存款基准利率也要跟着降,5年期LPR不降,房贷这头稳住息差,存款利率下调,商业银行维持住乃至扩大净息差,才能为商业银行接下来的存量房贷利率下调提前腾挪出空间。

只有商业银行降低存量房贷利率后,至少不亏本,银行才有动力主动去下调存量贷款利率,造福广大买房人。

总之,银行天量的存款,长期国债开卖就售罄,其实市场不差钱,市场要想整体回暖,关键还是信心和预期。

大家发现没有,就是今年开始,越来越多的底层的呼声和建议被高层采纳和执行。一切阻碍经济回暖和楼市回暖的政策都在被废除。

只要大家觉得生活越来越好了,那就是政策正确了,反之,只要多数人生活越来越难了,那就是需要改革了,需要改进了。

千山万水总是情,给个“好看”行不行↓↓

参与讨论

参与讨论