黄金,又涨疯了。

10月18日,COMEX黄金期货价格再度大涨1.07%,攀升至2736.4美元/盎司。这是黄金历史上首次突破2700美元大关,较年初累计上涨32%,且是年内第34次创下历史新高记录。

黄金饰品市场水涨船高。据媒体报道,周大福、周六福、潮宏基19日公布的境内足金首饰价格已突破800元/克,再创新高。

面对如此极端罕见的行情,不少投资者直言:现在已经完全看不懂黄金了,似乎不管什么消息都变成了利多。那么,如何把握黄金潜在投资机遇呢?

01

从中长期维度看,黄金主要定价逻辑包括实际利率以及全球央行购金行为。从中短期维度看,黄金容易受到地缘政治风险升温带来的避险效应。

近期以来,全球地缘政治局势颇为紧张。一方面,中东战争冲突局面有扩大迹象。其一,以色列于近日打死了哈马斯领导人辛瓦尔。其二,黎以交战激烈,黎巴嫩真主党发表声明表示,“与以色列敌人的对抗中进入到一个新的升级阶段。”其三,美国媒体日前报道称,以色列袭击伊朗的计划已“准备就绪”。

另一方面,朝鲜半岛局势有所恶化。除朝韩关系剑拔弩张外,据韩国情报机构国情院消息称,朝鲜已决定向俄罗斯派出4个旅团规模的特战部队士兵参战,规模为12000人。

中东以及朝鲜半岛局势恶化,是近日黄金持续上涨的最大驱动力。当然,从今年7月开启的这波大涨走势,与黄金主要定价因子——实际利率也有较大关联。

据终端显示,美国实际利率从7月开始走下行趋势,而黄金则保持上行趋势。实际利率开始走弱,源于美国非农就业等核心宏观数据开始出现疲软迹象,美国经济有所降温。在此大背景下,美联储于9月18日实现了4年来首次降息,幅度高达50个基点,超市场预期。

美联储还预计,到2024年底,联邦基金利率为4.4%,到2025年底为3.4%,到2026年底为2.9%。开弓没有回头箭,美联储将进入长达数年的降息周期中,无非是快一点还是慢一点而已。

虽然近期公布的美国零售数据超出市场预期、申领失业金数据低于预期,让美联储11月降息幅度有所摇摆,回归预期加息25BP,不再是此前的50BP,但并不妨碍未来降息大趋势。这将会是黄金未来持续走强的重要驱动力之一。

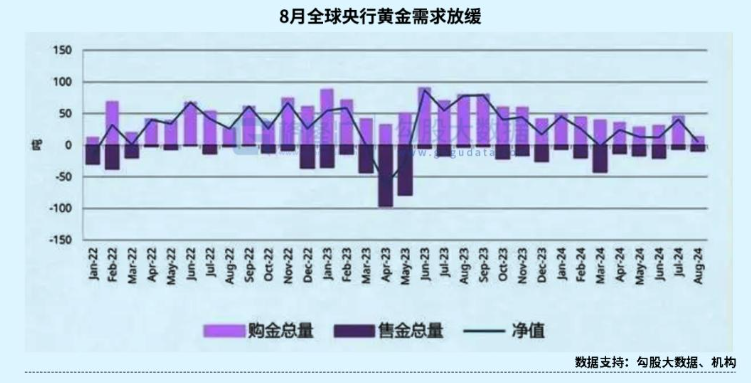

2022-2023年,黄金顶着美国实际利率走高的情况下仍然录得可观涨势,主要是因为全球央行疯狂购金行为驱动。不过,这一驱动逻辑在今年有所削弱。

据世界黄金协会数据显示,全球央行在第二季度将其储备采购量增加了6%至183吨,并有望从2023年起在2024年全年将购买量减少150吨。

伴随着金价持续狂飙,今年8月各国央行净买入量降低至8吨。中国央行则更为谨慎,9月末,黄金储备为7280万盎司,与上个月持平。这是中国央行连续5个月暂停购买黄金,而此前连续18个月增持黄金。

各国央行因金价暴涨在短期内放缓购金步伐,但整体趋势仍未改变,因为全球央行对美元为主导的全球货币体系的不信任持续增加,以及对未来全球地缘冲突扩大也有所担忧。黄金作为战略资产具有举足轻重的作用,越来越被全球央行们所认可。

02

展望未来,黄金上涨大势并没有结束,不少国际投行更是将黄金未来6-12月的目标价提升至3000美元。那么,投资者除了参与期货、现货黄金投资外,在A股市场也可以挖掘优质的黄金企业来进行资产配置。

从黄金产业链来看,上游主要从事黄金冶炼开采,龙头主要包括紫金矿业、山东黄金、湖南黄金、西部黄金等,下游主要从事黄金珠宝首饰的生产、销售,龙头包括老凤祥、周大生、周大福等。

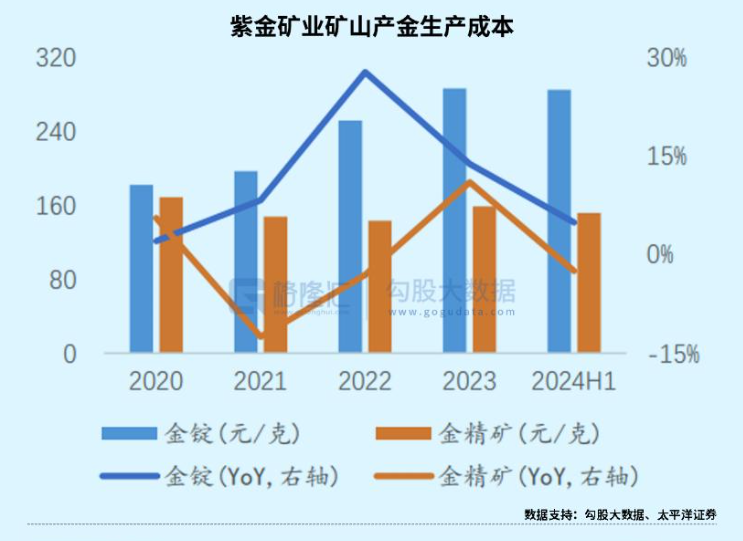

上游资源龙头中,紫金矿业的竞争实力是最强的——做到相较于同行更低成本开采能力。一方面,紫金矿业拥有同行没有,或者达不到的开采技术,实现把低品位矿开采出效益来。另一方面,紫金矿业善于利用周期,逆势低价并购,黄金资源储量高达1322吨(资源量为3528吨,位列国内第一)。

开采成本相对更低,而终端金价还在持续上涨,紫金矿业业绩高增也就有了现实基础。

10月18日,紫金矿业公布了今年三季度报。前三季度,营收为2303.96亿元,同比增长2.39%,归母净利润为243.57亿元,同比增长50.68%。其中,三季度公司矿铜、金产量环比提升,金价环增、铜价环减,业绩保持良好表现。

盈利能力方面,截止三季度末,紫金矿业销售毛利率为19.53%,创下2013年以来新高。销售净利率为12.88%,较2023年末提升3.83%,创下2012年以来新高。可见,金价持续大幅上升,对盈利能力提升效果显著。并且,10月份开始,金价还在持续攀升,营业利润率在四季度大概率还将保持高位水平,且有进一步上行可能。

基于良好潜在成长性,内外资机构用真金白银表达态度。截止9月30日,北向资金持股紫金矿业314亿元,位列A股第10名。此外,截止6月末,公募基金持有紫金矿业632亿元,占总股本的比例为13.54%,位列第三大重仓股,仅次于贵州茅台和宁德时代。

除紫金矿业外,山东黄金在黄金行业规模排名第二。今年前三季度,业绩同样预喜。据披露,归属净利润为18.5亿元至22.5亿元,同比增长37.52%至67.26%。

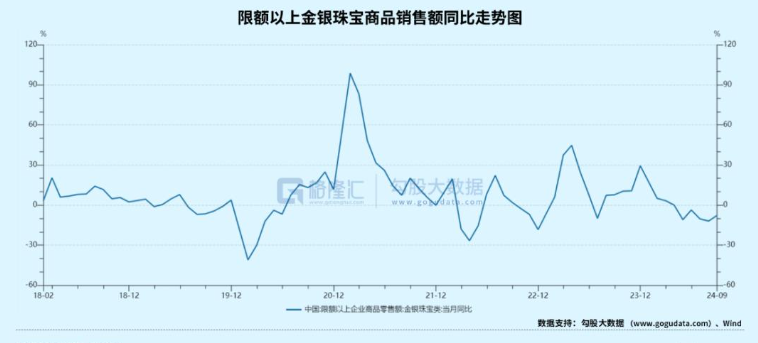

金价持续爆发,利好上游黄金资源企业,而对于下游黄金珠宝首饰企业而言则有明显经营压力。

因为金价越上涨,越抑制金饰消费需求。据国家统计局数据显示,4月至9月,限额金银珠宝企业销售额持续下滑,同比增速分别-0.1%、-11%、-3.7%、-10.4%、-12%、-7.8%。

今年4-5月,周大福营收同比下滑20%。老凤祥今年上半年业绩也呈现出明显压力,营收为399.59亿元,同比下滑0.95%,归母净利润为10.28亿元,同比增长10.28%,较此前几个季度边际下滑明显。

资本市场也给予了负面回应。从今年3月开始至今,周大福股价大幅暴跌42%,老凤祥则从4月份开始变脸暴跌了30%以上。

其实,除金价暴涨对于金饰销售端冲击外,金饰企业还面临长期增长乏力的困境。

一来,黄金珠宝门店经过前几年大幅扩张后,市场已经处于相对饱和状态了,单店客流量以及业务收入下降态势较为明显。而这可是过去多年,金饰企业业绩增长的重要引擎,但现在面临重重压力。

比如,中国最大黄金珠宝企业——周大福,在今年开启了关店潮,前三个月净闭店了88家,标志着过去业绩高增长引擎已经出现了拐点,未来业绩将步入低速增长,乃至停滞不前的状态。

二来,宏观经济面临不小压力,消费者对于非必要消费有降级趋势,越来越重视性价比。在此大背景下,各家金饰企业大打价格战,打的是中间加工费,盈利能力趋于下滑。此外,相较于黄金饰品,企业毛利率更高的钻石业务也面临人工钻石价格的激烈挤压,单价中枢恐将持续下行。

总之,金价持续爆发更利好上游资源金企,对于下游金饰企业则有些利空,投资机会也主要聚焦在上游。

03

投资黄金企业,也要留意潜在风险,保持跟踪。一方面,在今年金价持续上行过程中,多家金企资源股伴随持续上涨,估值来到了一个合理,乃至相对偏高的水平了。比如,紫金矿业最新PB为3.75倍,位列最近10年来中位数上方,比较靠近上线区间了。

另一方面,需要思考研判黄金价格上涨持续性。未来仍然以年度为单位继续上涨?还是涨到一定价位后,会中长期盘整(类似2013年至2019年)?现在看,在美联储降息周期中,黄金上涨趋势不容易终结,但当前价格又包含了多少对于降息的定价?

不过,整体而言,当前对上游黄金龙头可以保持相对乐观的态度,因为业绩重要驱动力金价保持上涨势头的预期没有改变,且近期大市在一揽子政策刺激下保持震荡上行趋势没那么快结束,对个股估值修复均会有所帮助。(全文完)

黄金,又涨疯了。

10月18日,COMEX黄金期货价格再度大涨1.07%,攀升至2736.4美元/盎司。这是黄金历史上首次突破2700美元大关,较年初累计上涨32%,且是年内第34次创下历史新高记录。

黄金饰品市场水涨船高。据媒体报道,周大福、周六福、潮宏基19日公布的境内足金首饰价格已突破800元/克,再创新高。

面对如此极端罕见的行情,不少投资者直言:现在已经完全看不懂黄金了,似乎不管什么消息都变成了利多。那么,如何把握黄金潜在投资机遇呢?

01

从中长期维度看,黄金主要定价逻辑包括实际利率以及全球央行购金行为。从中短期维度看,黄金容易受到地缘政治风险升温带来的避险效应。

近期以来,全球地缘政治局势颇为紧张。一方面,中东战争冲突局面有扩大迹象。其一,以色列于近日打死了哈马斯领导人辛瓦尔。其二,黎以交战激烈,黎巴嫩真主党发表声明表示,“与以色列敌人的对抗中进入到一个新的升级阶段。”其三,美国媒体日前报道称,以色列袭击伊朗的计划已“准备就绪”。

另一方面,朝鲜半岛局势有所恶化。除朝韩关系剑拔弩张外,据韩国情报机构国情院消息称,朝鲜已决定向俄罗斯派出4个旅团规模的特战部队士兵参战,规模为12000人。

中东以及朝鲜半岛局势恶化,是近日黄金持续上涨的最大驱动力。当然,从今年7月开启的这波大涨走势,与黄金主要定价因子——实际利率也有较大关联。

据终端显示,美国实际利率从7月开始走下行趋势,而黄金则保持上行趋势。实际利率开始走弱,源于美国非农就业等核心宏观数据开始出现疲软迹象,美国经济有所降温。在此大背景下,美联储于9月18日实现了4年来首次降息,幅度高达50个基点,超市场预期。

美联储还预计,到2024年底,联邦基金利率为4.4%,到2025年底为3.4%,到2026年底为2.9%。开弓没有回头箭,美联储将进入长达数年的降息周期中,无非是快一点还是慢一点而已。

虽然近期公布的美国零售数据超出市场预期、申领失业金数据低于预期,让美联储11月降息幅度有所摇摆,回归预期加息25BP,不再是此前的50BP,但并不妨碍未来降息大趋势。这将会是黄金未来持续走强的重要驱动力之一。

2022-2023年,黄金顶着美国实际利率走高的情况下仍然录得可观涨势,主要是因为全球央行疯狂购金行为驱动。不过,这一驱动逻辑在今年有所削弱。

据世界黄金协会数据显示,全球央行在第二季度将其储备采购量增加了6%至183吨,并有望从2023年起在2024年全年将购买量减少150吨。

伴随着金价持续狂飙,今年8月各国央行净买入量降低至8吨。中国央行则更为谨慎,9月末,黄金储备为7280万盎司,与上个月持平。这是中国央行连续5个月暂停购买黄金,而此前连续18个月增持黄金。

各国央行因金价暴涨在短期内放缓购金步伐,但整体趋势仍未改变,因为全球央行对美元为主导的全球货币体系的不信任持续增加,以及对未来全球地缘冲突扩大也有所担忧。黄金作为战略资产具有举足轻重的作用,越来越被全球央行们所认可。

02

展望未来,黄金上涨大势并没有结束,不少国际投行更是将黄金未来6-12月的目标价提升至3000美元。那么,投资者除了参与期货、现货黄金投资外,在A股市场也可以挖掘优质的黄金企业来进行资产配置。

从黄金产业链来看,上游主要从事黄金冶炼开采,龙头主要包括紫金矿业、山东黄金、湖南黄金、西部黄金等,下游主要从事黄金珠宝首饰的生产、销售,龙头包括老凤祥、周大生、周大福等。

上游资源龙头中,紫金矿业的竞争实力是最强的——做到相较于同行更低成本开采能力。一方面,紫金矿业拥有同行没有,或者达不到的开采技术,实现把低品位矿开采出效益来。另一方面,紫金矿业善于利用周期,逆势低价并购,黄金资源储量高达1322吨(资源量为3528吨,位列国内第一)。

开采成本相对更低,而终端金价还在持续上涨,紫金矿业业绩高增也就有了现实基础。

10月18日,紫金矿业公布了今年三季度报。前三季度,营收为2303.96亿元,同比增长2.39%,归母净利润为243.57亿元,同比增长50.68%。其中,三季度公司矿铜、金产量环比提升,金价环增、铜价环减,业绩保持良好表现。

盈利能力方面,截止三季度末,紫金矿业销售毛利率为19.53%,创下2013年以来新高。销售净利率为12.88%,较2023年末提升3.83%,创下2012年以来新高。可见,金价持续大幅上升,对盈利能力提升效果显著。并且,10月份开始,金价还在持续攀升,营业利润率在四季度大概率还将保持高位水平,且有进一步上行可能。

基于良好潜在成长性,内外资机构用真金白银表达态度。截止9月30日,北向资金持股紫金矿业314亿元,位列A股第10名。此外,截止6月末,公募基金持有紫金矿业632亿元,占总股本的比例为13.54%,位列第三大重仓股,仅次于贵州茅台和宁德时代。

除紫金矿业外,山东黄金在黄金行业规模排名第二。今年前三季度,业绩同样预喜。据披露,归属净利润为18.5亿元至22.5亿元,同比增长37.52%至67.26%。

金价持续爆发,利好上游黄金资源企业,而对于下游黄金珠宝首饰企业而言则有明显经营压力。

因为金价越上涨,越抑制金饰消费需求。据国家统计局数据显示,4月至9月,限额金银珠宝企业销售额持续下滑,同比增速分别-0.1%、-11%、-3.7%、-10.4%、-12%、-7.8%。

今年4-5月,周大福营收同比下滑20%。老凤祥今年上半年业绩也呈现出明显压力,营收为399.59亿元,同比下滑0.95%,归母净利润为10.28亿元,同比增长10.28%,较此前几个季度边际下滑明显。

资本市场也给予了负面回应。从今年3月开始至今,周大福股价大幅暴跌42%,老凤祥则从4月份开始变脸暴跌了30%以上。

其实,除金价暴涨对于金饰销售端冲击外,金饰企业还面临长期增长乏力的困境。

一来,黄金珠宝门店经过前几年大幅扩张后,市场已经处于相对饱和状态了,单店客流量以及业务收入下降态势较为明显。而这可是过去多年,金饰企业业绩增长的重要引擎,但现在面临重重压力。

比如,中国最大黄金珠宝企业——周大福,在今年开启了关店潮,前三个月净闭店了88家,标志着过去业绩高增长引擎已经出现了拐点,未来业绩将步入低速增长,乃至停滞不前的状态。

二来,宏观经济面临不小压力,消费者对于非必要消费有降级趋势,越来越重视性价比。在此大背景下,各家金饰企业大打价格战,打的是中间加工费,盈利能力趋于下滑。此外,相较于黄金饰品,企业毛利率更高的钻石业务也面临人工钻石价格的激烈挤压,单价中枢恐将持续下行。

总之,金价持续爆发更利好上游资源金企,对于下游金饰企业则有些利空,投资机会也主要聚焦在上游。

03

投资黄金企业,也要留意潜在风险,保持跟踪。一方面,在今年金价持续上行过程中,多家金企资源股伴随持续上涨,估值来到了一个合理,乃至相对偏高的水平了。比如,紫金矿业最新PB为3.75倍,位列最近10年来中位数上方,比较靠近上线区间了。

另一方面,需要思考研判黄金价格上涨持续性。未来仍然以年度为单位继续上涨?还是涨到一定价位后,会中长期盘整(类似2013年至2019年)?现在看,在美联储降息周期中,黄金上涨趋势不容易终结,但当前价格又包含了多少对于降息的定价?

不过,整体而言,当前对上游黄金龙头可以保持相对乐观的态度,因为业绩重要驱动力金价保持上涨势头的预期没有改变,且近期大市在一揽子政策刺激下保持震荡上行趋势没那么快结束,对个股估值修复均会有所帮助。(全文完)

参与讨论

参与讨论

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}