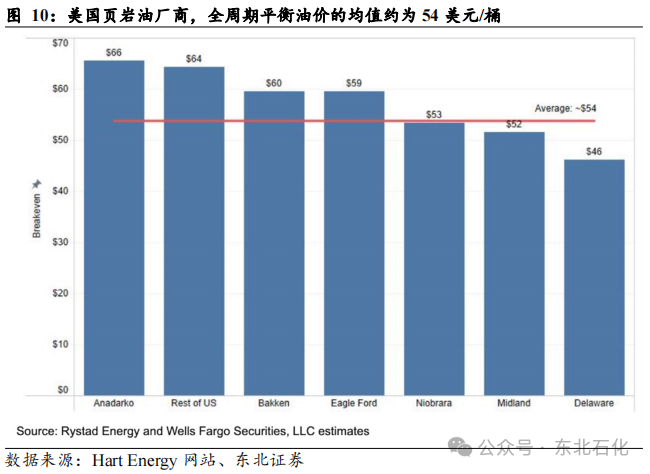

近期的原油价格,似乎又进入了“深不见底”的下降通道。遥想两年半前俄乌冲突的140美元/桶,似乎已经成了遥远的故事!市场观察人士表示,如果石油联盟组织OPEC+取消现有的减产计划,油价可能会大幅下跌,他们甚至预测,未来一年原油价格将看跌。据外媒,油价报告机构OPIS全球能源分析主管汤姆·克洛扎(Tom Kloza)对此认为“人们对2025年油价的担忧比我记得的任何一年都多。如果OPEC解散并且没有任何真正的协议来控制生产,油价可能会跌至每桶30美元或40美元。这些年来,OPEC产油国市场份额确实在下降”。跌至每桶40美元,将意味着当前原油价格将继续下跌约40%。全球基准布伦特原油目前的交易价格约为每桶72美元,而美国WTI原油期货的价格约为每桶68美元。欧亚集团能源、气候和资源主管亨宁·格洛伊斯坦(Henning Gloystein)则表示,鉴于明年的石油需求增长可能不会超过每天100万桶,OPEC+在2025年若全面取消减产,“无疑将导致原油价格大幅下滑,可能接近每桶40美元”。同样,MST Marquee的高级能源分析师Saul Kavonic认为,如果OPEC+不顾需求地取消减产,这将“实际上相当于一场争夺市场份额的价格战,可能会将油价推至自新冠疫情以来的最低点”。然而,分析师表示,与全面和立即解散相比,该联盟更有可能选择明年年初逐步解散。如果各大生产商集团继续他们的生产计划,原油供应的可能会几乎翻倍。不要以为这是危言耸听——2018年11月,就曾经传出“沙特考虑解散OPEC”的传言!不过这么说或许也稍欠公正:该组织一直在执行纪律,维持各成员国的自愿减产,甚至延长减产。今年9月,OPEC+将开始逐步将每天220万桶的自愿减产计划推迟两个月,以阻止油价下滑。220万桶/日的减产计划在第二季度和第三季度实施,原定于9月底到期。本月初,OPEC+再次决定将计划中的石油增产再推迟一个月至12月底。当地时间11月3日,该组织宣布,沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼将2023年11月宣布的自愿减产220万桶/日措施延长一个月至2024年12月底。逐步取消减产的规模仍然是从日均18万桶开始,其中沙特的增量占到总增产量的近五成,为8.3万桶/日。值得注意的是,由于OPEC+只是一个相对松散的组织,其协议对各国并没有什么硬性约束力,所以其内部并不是铁板一块,各国在执行减产的力度上各不相同,要是真有哪个国家“放水”,也缺乏管控力度!根据国际能源署统计口径来看,从2023年12月至今,OPEC+的8国总体减产执行率一直维持在95%至97%左右。其中,作为OPEC领头大国的沙特,该国减产完成度一直很高,产量水平也一直维持在900万桶/日上下。过去两年,该国石油产量每日减产200万桶,占成员国减产总量的三分之一以上。然而,减产执行情况较不理想的成员国包括伊拉克、阿联酋及哈萨克斯坦。截至今年9月,上述三国的减产执行率分别为91.5%、89.3%及93.4%。市场认为,面对油价下跌压力,连减产都能如此“阳奉阴违”,一旦OPEC+进入增产周期,成员国超产的概率和幅度都会加大,届时将对油价形成很大利空,这也是悬在油价头顶上的“达摩克利斯之剑”!OPEC+相关成员国增减产的动机,还要看是否面临较大的油价压力,判断依据的关键指标为各国的财政盈亏平衡油价。根据下图,预期平衡油价涨幅较大的包括利比亚、科威特和阿尔及利亚,而阿联酋面临的油价压力却有所减弱,仅需油价达到53.9美元/桶即可平衡预算,较4月预测下降了2.8美元/桶。对此Gloystein进一步强调,目前市场明显供过于求,尤其是美国、加拿大、圭亚那和巴西等OPEC联盟以外的主要产油国也计划增加供应,从而加剧了油价压力。根据多家国际机构的最新月报数据,目前OPEC产量所占的市场份额均已降至50%以下。就OPEC自身统计口径而言,其市场份额在三季度已降至43.35%。IEA预测四季度OPEC市场份额将为48.17%,EIA的预测值为41.12%。也就是说,一大半的原油,其实都来自于非OPEC国家和地区!因此,从油价中枢以及市场份额的角度来看,OPEC不太会改变增产的决定(否则就是给非OPEC让份额),即使目前增产延期,但油价在中长期上将会受到明显的利空。花旗银行能源策略师Martoccia Francesco表示,市场共识是明年将出现“大量”石油库存增加。“如果生产商集团继续他们的生产计划,市场盈余可能会几乎翻倍......每天达到160万桶”,Francesco说。即使OPEC+不取消减产,未来的油价仍然看起来要崩溃。花旗分析师预计,明年布伦特原油价格平均为每桶60美元。据外媒,分析师表示,美国当选总统特朗普即将上任的政府进一步助长了看跌前景,他的回归被一些人与潜在的贸易争端联系起来。对此Kloza进一步表示“如果贸易摩擦真的出现,油价可能比现在低出许多”。这绝不是空穴来风:作为传统能源的狂热爱好者(至少是表面上的)。特朗普还大肆鼓吹针对美国原油生产商的“Drill Baby Drill”(“钻吧,宝贝,钻吧”)政策,誓言要将能源价格降低一半。这又是唱的哪一出呢?其实这句话并非特朗普的发明创造,而是美国政治人士迈克尔·斯蒂尔(Michael Steele)在2008年时的发明,比特朗普早了16年。斯蒂尔曾担任马里兰州首位非裔副州长和共和党全国委员会主席。按照斯蒂尔自己的解释,他的本意是用一种口语化的表达方式来“将其与一些非常现实的事情联系起来”即减少美国对中东石油的依赖——要知道,2008年正值油价100美元的高峰时期,美国还是原油的净进口国。如今美国已不再依赖中东的石油,事实上,美国已成为世界上最大的石油生产国。根据EIA的数据,今年10月份,美国原油产量为1344.61万桶/日,较9月份上升24.11万桶/日。根据EIA预计,2024年第四季度,美国原油产量分别为1346.9万桶/日,同比上升22.3万桶/日;2025年,产量为1353.19万桶/日,较2024年上升30.39万桶/日。相比之下,预计OPEC国家2025年产量为2718.21万桶/日,较2024年上升43.42万桶/日。仅仅美国一个国家的产量,几乎就相当于OPEC那么多国家产量的一半,现在的美国,早已是决定油价的重要一环!据外媒,Kpler首席石油分析师马特·史密斯(Matt Smith)甚至表示,要使零售汽油价格发生这种情况(指油价大降),原油需要降至每桶“40美元以下”;目前,汽油零售价格处于每加仑3美元的“最佳位置”,消费者不会感到压力,而且油价需要足够高,才能够覆盖美国的原油生产成本。据东北证券研报,2024年第一季度,西方石油(OXY)、大陆能源(CLR)、以及EOG的平衡油价,已分别逼近70美元/桶、50美元/桶、40美元/桶,美国页岩油厂商全周期平衡油价的均值约为54美元/桶。可以想象,如果油价进一步下跌,势将逼近厂商的成本线!

特朗普再次上台后,

据海通证券回顾,特朗普上一任总统期间,布油价格在20-90美元/桶之间,仅在2018.9-2018.10少数时间价格超过80美元/桶,执政期间平均油价58美元/桶,抛除2020年疫情影响,其执政期间布油大部分时间在60-70美元/桶左右,与现在的油价基本持平。据国联期货,特朗普上任后对原油需求的影响主要有以下两个方向:贸易保护主义或冲击亚洲地区的出口需求,并导致全球贸易量衰减,不利于原油需求。2018-2020年,世界银行公布的全球贸易量同比增速分别为 4.2%、1.4%和-7.8%,同期全球原油消费量同比增速分别为0.95%、0.15%和-8.99%。特朗普竞选时表示将企业所得税从21%降至15%,并进一步促使关键制造业领域放在美国本土生产。减税或导致其上任初期美国的财政赤字进一步扩大,根据美国联邦预算委员会测算,特朗普或每年增加约7500亿美元赤字。此外,招商引资或导致投资增速回升,企业对工业品原料进行再补库。特朗普再次上台后,全球对原油的总需求必将迎来一场大洗牌。那么油价究竟会怎么走呢?真的会降到40美元/桶么?欢迎各位财友在评论区畅所欲言呀~

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

参与讨论

参与讨论