作为公司收入支柱的影像中心服务业务在近年来增长强劲,是驱动公司业绩增长的核心动能,特别是在全面放开后的2023年,在相对高基数的影响下,业务收入同比高达28%。

6月7日,江西一脉阳光股份有限公司(股票代码:2522HK;以下简称:一脉阳光)在港交所挂牌上市,成为了第一家在港上市的第三方医学影像企业。于完整的簿记期后公告了全球发售结果:国配超1.3倍,香港公开发售超336倍,市场认购火爆。一脉阳光成立于2014年,彼时由多名行业精英共同投资创建,经过多年的发展,目前形成了以影像中心服务、影像解决方案服务、一脉云服务三大核心业务一体化经营的成熟第三方医学影像企业。从公司过去10年的发展历程可以看到,其所在的第三方医学影像行业正在中国三医改革的浪潮中蓬勃发展,在行业前景向好的同时,公司的业务布局不仅做到了符合国情、解决行业痛点,同时在通过对第三方医学影像中心的诸多新探索中,提出并践行了自己独有的运营理念,公司近年来的业绩亦是在逐步兑现了自身的好预期。正是基于业务层面的稀缺性与扎实的基本面,一脉阳光早早就被资本市场所关注。在公司成立仅2年后的2016年即完成了A轮融资,其中以高盛为代表的一批知名金融机构成为了公司最早的一批投资人。百度、京东健康、中金、人保等旗下的投资机构,参与了随后的B轮(2018年)、C轮(2020年)和D轮(2021年)融资。作为资本市场的宠儿,因着“第三方医学影像第一股”所带来的话题性,与其在资本市场中的稀缺性,一脉阳光的成功上市自然引发了热议。那么,对于投资者而言,一脉阳光都有哪些核心看点?又该如何为它估值呢?

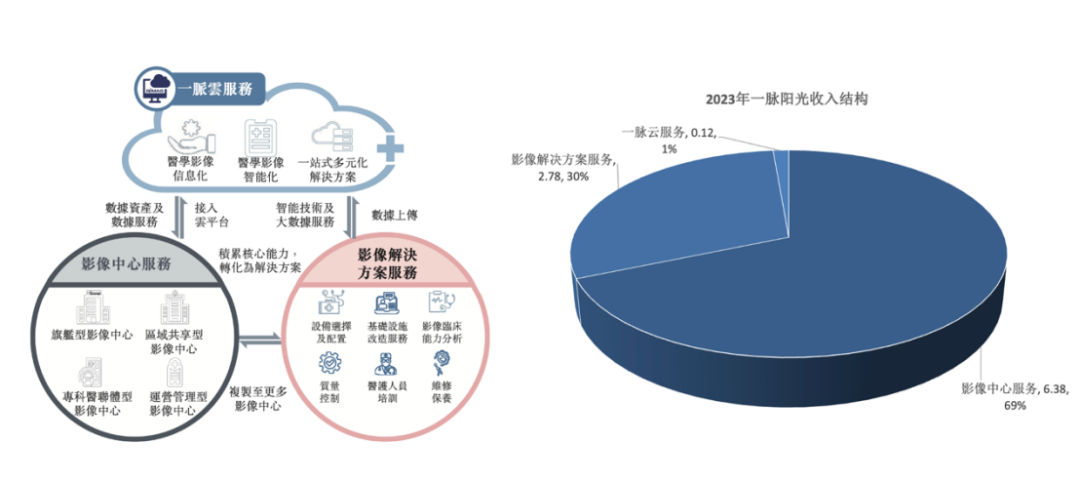

中国第三方医学影像中心的生意经一脉阳光所在第三方医学影像行业,其开展业务的主体是第三方医学影像中心,这是一类独立于医院系统外或与医院合作联营,通过X射线、CT、核磁共振、超声等现代医学影像技术为患者提供影像检查及诊断服务的第三方医疗机构。近年来,随着三医改革中对分级诊疗制度的持续建设,第三方医学影像行业在国内的快速兴起。其背后主要由有两方面的原因:1.在推动分级诊疗的过程中,基层医疗影像机构设备落后、能力不足的问题逐渐暴露,第三方医学影像中心可以说目前解决行业痛点的重要拼图;2.我国的人均医学影像资源长期相对不足,第三方医学影像中心在行业结构上可以起到一定的补充作用,从而缓解医疗资源的供需矛盾。从发展阶段来看,我国第三方医学影像行业目前仍处于早期,未来还有巨大的可渗透空间。弗若斯特沙利文的数据显示,2018年我国第三方医学影像行业的市场规模仅有8亿元,到2023年末已增长到29亿元,期间的CAGR高达29%。而且,根据目前的发展势头,行业在未来几年里还将加速增长,到2030年,预测届时的市场规模将高达186亿元。竞争格局方面,根据弗若斯特沙利文的统计数据,在衡量企业竞争的核心指标方面,诸如2023年的患者付费、覆盖县级行政区数量、正在运营的影像中心数量等,一脉阳光均排名行业第一;同期收入公司排名行业第二。由此可见,一脉阳光之所以能够成为“中国第三方影像第一股”,其行业龙头的地位是它率先实现证券化的重要基础之一。再来看一脉阳光的核心业务,主要是影像中心服务、影像解决方案服务、一脉云服务三大块。其中,影像中心服务为公司贡献了绝大多数的收入与利润,而且横向对比其他两大业务,影像中心服务的毛利率明显更高(45%,2023年)、盈利能力更强。

中国第三方医学影像中心的生意经一脉阳光所在第三方医学影像行业,其开展业务的主体是第三方医学影像中心,这是一类独立于医院系统外或与医院合作联营,通过X射线、CT、核磁共振、超声等现代医学影像技术为患者提供影像检查及诊断服务的第三方医疗机构。近年来,随着三医改革中对分级诊疗制度的持续建设,第三方医学影像行业在国内的快速兴起。其背后主要由有两方面的原因:1.在推动分级诊疗的过程中,基层医疗影像机构设备落后、能力不足的问题逐渐暴露,第三方医学影像中心可以说目前解决行业痛点的重要拼图;2.我国的人均医学影像资源长期相对不足,第三方医学影像中心在行业结构上可以起到一定的补充作用,从而缓解医疗资源的供需矛盾。从发展阶段来看,我国第三方医学影像行业目前仍处于早期,未来还有巨大的可渗透空间。弗若斯特沙利文的数据显示,2018年我国第三方医学影像行业的市场规模仅有8亿元,到2023年末已增长到29亿元,期间的CAGR高达29%。而且,根据目前的发展势头,行业在未来几年里还将加速增长,到2030年,预测届时的市场规模将高达186亿元。竞争格局方面,根据弗若斯特沙利文的统计数据,在衡量企业竞争的核心指标方面,诸如2023年的患者付费、覆盖县级行政区数量、正在运营的影像中心数量等,一脉阳光均排名行业第一;同期收入公司排名行业第二。由此可见,一脉阳光之所以能够成为“中国第三方影像第一股”,其行业龙头的地位是它率先实现证券化的重要基础之一。再来看一脉阳光的核心业务,主要是影像中心服务、影像解决方案服务、一脉云服务三大块。其中,影像中心服务为公司贡献了绝大多数的收入与利润,而且横向对比其他两大业务,影像中心服务的毛利率明显更高(45%,2023年)、盈利能力更强。 图:一脉阳光业务网络与收入结构;资料来源:公司招股书,36氪

图:一脉阳光业务网络与收入结构;资料来源:公司招股书,36氪一脉阳光的影像中心服务业务主要通过公司长期建设而来的影像中心服务网络来开展业务,这也是第三方医学影像行业主流的运营模式。截至2023年末,公司的影像中心服务网络共有97家影像中心,覆盖了17个省、59个县级行政区。而根据不同层级的需求与运营模式细节上的不同,这97家影像中心又分为旗舰型(9个)、区域共享型(24个)、专科医联体型(50个)、运营管理型四大类(14个)。

图:2023年一脉阳光影像中心核心数据;资料来源:公司官网,36氪

图:2023年一脉阳光影像中心核心数据;资料来源:公司官网,36氪

旗舰型影像中心主要设立一、二线城市或省会/直辖市,具备独立法人资格,并拥有先进的医疗影像设备、经验丰富的专家团队和良好的就医环境,是公司医疗服务能力、专家实力、学术研究和品牌力的示范中心。区域共享型中心是公司与当地一家或者多家医疗机构通过合作联营的方式来开展业务,也具备独立法人资格,但医疗影像设备是分布式放置。这一个类型的中心既保持了一定的独立性,又强调区域内的资源、信息共享,更有利于推动医生多点职业。专科医联体型中心在业务模式上与区域共享型中心有一定的共通性,都是公司为医疗机构提供第三方医学影像服务;其最主要的不同点是专科医联体纵深更基层(覆盖县、镇、乡)。运营管理型中心则主要是输出管理,为医疗机构提供专业技能提升、运营管理咨询、信息化建设等多元化的医学影像运营管理服务,具体业务不涉及设备配置、基础设施改造等服务。从上述四种类型的影像中心以及各自的运营模式可以看出,公司的业务逻辑是为政府、医院、医生和患者这四个主要参与方中提供有价值的服务,从中起到了优化资源配置和提升医疗服务效率的功能,这即是公司的核心价值所在。以旗舰型中心为例,高线城市虽然拥有较多的高等级大型医院,但由于我国医疗资源配置不均衡,大医院看病难的问题亟待解决,尤其是经常无法及时的为患者提供医疗影像服务,旗舰型中心是解决上述问题的途径之一,于社会起到了优化资源配置和提升医疗服务效率方面的功能,于公司自身则是起到了重要的示范作用。区域共享型中心与专科医联体型中心主要扎根基层,随着分级诊疗的逐步落地,基层医疗缺乏专业影像设备和人才的问题凸显,这两类中心通过与区域内的医院合作联营,在提升当地医疗机构影像科室专业能力的同时,还起到了优化资源配置的作用,并在分级诊疗的背景下,为患者提供了优质的服务,于当地政府则起到了缓解财政压力的作用,真正做到了国家鼓励、地区欢迎、患者获益。在技术能力方面,在长期的服务中心网络建设中,一脉阳光积攒了深厚的行业经验,目前在影像中心建设、运营管理、能力评估、信息化等方面已经具备制定行业标准的能力,龙头地位因此得到进一步巩固。而公司制定诸多行业标准的能力,也是运营管理型中心开展业务的一大基础。基于公司目前深厚的技术能力与对行业的独到见解,在运营上提出了“影像走进临床,服务临床,引领临床”的概念,将医院与医生纳入服务客户,这是对服务客群的重新定义。具体体现在区域共享模式里,公司通过服务B端的医院和医生,间接的为C端患者提供影像服务。一脉阳光通过践行自己提出的运营理念,成功的跨过了买方链,由此改变了产业格局。一脉阳光运营模式的另一大亮点,是将公司与医院的优势相结合,引入高端设备和专家资源,提升了当地的医疗效率和服务水平;而且在强调区域共享的情景里,为行业内部的竞争者之间提供了可行的合作模式;于公司自身则是解决了第三方医学影像中心获客难的问题。由上述先进理念的指导下,一脉阳光目前拥有完善的SOP运营管理体系,涵盖了运营前后的不同阶段,具体主要包括质控体系、培训体系和影像医生顾问团队,以确保影像中心服务能力和运营业绩的双提升。为了保障业务扩张的健康有序,公司建立了影像中心标准化开发体系,通过多维度的深度评估,策略性布局价值洼地项目,并通过规模化采购的方式来实现降本增效,并有效保障公司的投资回报率。再看公司的管理层,不仅行政管理经验丰富,同时还具备临床、医疗服务、信息化等方面的专业背景,为公司的发展保驾护航,特别是公司董事长徐克博士,是医学影像行业公认的专家。股东方面,包含了文首已经提及的高盛、京东健康、中金、人保、百度等知名企业/金融机构,这些明星股东也为公司的发展建言献策。

投资策略业绩方面,一脉阳光在2023年实现收入9.29亿元,同比增长18.42%;拉长周期来看,从2021~2023年间,即便有疫情的影响,公司收入依然保持了两位数的增长。利润方面,公司在2023年成功跨过盈亏平衡点,实现了盈利。在结构上,作为公司收入支柱的影像中心服务业务在近年来增长强劲,是驱动公司业绩增长的核心动能,特别是在全面放开后的2023年,在相对高基数的影响下,业务收入同比高达28%。论及公司业绩增长的内因,首先是公司的影像中心在SOP运营模式下具备强劲的内生增长能力,即以提升专业能力、不断开发高级检查项目,好口碑吸引患者回流来增加收入源头。其次,公司以联营合作为特色的轻资产模式,在渠道端的优势凸显,在拓宽收入来源的同时也具备更强的抗风险能力。而且,公司在信息化、数字化方面的布局,强化了公司的科技属性,使得未来的业绩更有想象空间。行业层面,民营专科医院、零售药房的连锁化率提升是其近年来业绩增长的核心动能,本质上是通过做大资产负债表来实现业绩的快速增长,这同样也是驱动连锁化经营的一脉阳光近年来业绩增长的主要动力之一。未来,随着第三方影像中心连锁化率的提升,公司未来业绩具有较高的确定性。

投资策略业绩方面,一脉阳光在2023年实现收入9.29亿元,同比增长18.42%;拉长周期来看,从2021~2023年间,即便有疫情的影响,公司收入依然保持了两位数的增长。利润方面,公司在2023年成功跨过盈亏平衡点,实现了盈利。在结构上,作为公司收入支柱的影像中心服务业务在近年来增长强劲,是驱动公司业绩增长的核心动能,特别是在全面放开后的2023年,在相对高基数的影响下,业务收入同比高达28%。论及公司业绩增长的内因,首先是公司的影像中心在SOP运营模式下具备强劲的内生增长能力,即以提升专业能力、不断开发高级检查项目,好口碑吸引患者回流来增加收入源头。其次,公司以联营合作为特色的轻资产模式,在渠道端的优势凸显,在拓宽收入来源的同时也具备更强的抗风险能力。而且,公司在信息化、数字化方面的布局,强化了公司的科技属性,使得未来的业绩更有想象空间。行业层面,民营专科医院、零售药房的连锁化率提升是其近年来业绩增长的核心动能,本质上是通过做大资产负债表来实现业绩的快速增长,这同样也是驱动连锁化经营的一脉阳光近年来业绩增长的主要动力之一。未来,随着第三方影像中心连锁化率的提升,公司未来业绩具有较高的确定性。政策层面,在鼓励社会办医政策的推动下,作为民营医疗翘楚的一脉阳光也会享受到相应的政策倾斜与扶持。好政策既进一步强化了公司未来业绩预期的确定性,同时也为公司的估值提供了重要支撑。

作为公司收入支柱的影像中心服务业务在近年来增长强劲,是驱动公司业绩增长的核心动能,特别是在全面放开后的2023年,在相对高基数的影响下,业务收入同比高达28%。

6月7日,江西一脉阳光股份有限公司(股票代码:2522HK;以下简称:一脉阳光)在港交所挂牌上市,成为了第一家在港上市的第三方医学影像企业。于完整的簿记期后公告了全球发售结果:国配超1.3倍,香港公开发售超336倍,市场认购火爆。一脉阳光成立于2014年,彼时由多名行业精英共同投资创建,经过多年的发展,目前形成了以影像中心服务、影像解决方案服务、一脉云服务三大核心业务一体化经营的成熟第三方医学影像企业。从公司过去10年的发展历程可以看到,其所在的第三方医学影像行业正在中国三医改革的浪潮中蓬勃发展,在行业前景向好的同时,公司的业务布局不仅做到了符合国情、解决行业痛点,同时在通过对第三方医学影像中心的诸多新探索中,提出并践行了自己独有的运营理念,公司近年来的业绩亦是在逐步兑现了自身的好预期。正是基于业务层面的稀缺性与扎实的基本面,一脉阳光早早就被资本市场所关注。在公司成立仅2年后的2016年即完成了A轮融资,其中以高盛为代表的一批知名金融机构成为了公司最早的一批投资人。百度、京东健康、中金、人保等旗下的投资机构,参与了随后的B轮(2018年)、C轮(2020年)和D轮(2021年)融资。作为资本市场的宠儿,因着“第三方医学影像第一股”所带来的话题性,与其在资本市场中的稀缺性,一脉阳光的成功上市自然引发了热议。那么,对于投资者而言,一脉阳光都有哪些核心看点?又该如何为它估值呢?

中国第三方医学影像中心的生意经一脉阳光所在第三方医学影像行业,其开展业务的主体是第三方医学影像中心,这是一类独立于医院系统外或与医院合作联营,通过X射线、CT、核磁共振、超声等现代医学影像技术为患者提供影像检查及诊断服务的第三方医疗机构。近年来,随着三医改革中对分级诊疗制度的持续建设,第三方医学影像行业在国内的快速兴起。其背后主要由有两方面的原因:1.在推动分级诊疗的过程中,基层医疗影像机构设备落后、能力不足的问题逐渐暴露,第三方医学影像中心可以说目前解决行业痛点的重要拼图;2.我国的人均医学影像资源长期相对不足,第三方医学影像中心在行业结构上可以起到一定的补充作用,从而缓解医疗资源的供需矛盾。从发展阶段来看,我国第三方医学影像行业目前仍处于早期,未来还有巨大的可渗透空间。弗若斯特沙利文的数据显示,2018年我国第三方医学影像行业的市场规模仅有8亿元,到2023年末已增长到29亿元,期间的CAGR高达29%。而且,根据目前的发展势头,行业在未来几年里还将加速增长,到2030年,预测届时的市场规模将高达186亿元。竞争格局方面,根据弗若斯特沙利文的统计数据,在衡量企业竞争的核心指标方面,诸如2023年的患者付费、覆盖县级行政区数量、正在运营的影像中心数量等,一脉阳光均排名行业第一;同期收入公司排名行业第二。由此可见,一脉阳光之所以能够成为“中国第三方影像第一股”,其行业龙头的地位是它率先实现证券化的重要基础之一。再来看一脉阳光的核心业务,主要是影像中心服务、影像解决方案服务、一脉云服务三大块。其中,影像中心服务为公司贡献了绝大多数的收入与利润,而且横向对比其他两大业务,影像中心服务的毛利率明显更高(45%,2023年)、盈利能力更强。图:一脉阳光业务网络与收入结构;资料来源:公司招股书,36氪一脉阳光的影像中心服务业务主要通过公司长期建设而来的影像中心服务网络来开展业务,这也是第三方医学影像行业主流的运营模式。截至2023年末,公司的影像中心服务网络共有97家影像中心,覆盖了17个省、59个县级行政区。而根据不同层级的需求与运营模式细节上的不同,这97家影像中心又分为旗舰型(9个)、区域共享型(24个)、专科医联体型(50个)、运营管理型四大类(14个)。

图:2023年一脉阳光影像中心核心数据;资料来源:公司官网,36氪

旗舰型影像中心主要设立一、二线城市或省会/直辖市,具备独立法人资格,并拥有先进的医疗影像设备、经验丰富的专家团队和良好的就医环境,是公司医疗服务能力、专家实力、学术研究和品牌力的示范中心。区域共享型中心是公司与当地一家或者多家医疗机构通过合作联营的方式来开展业务,也具备独立法人资格,但医疗影像设备是分布式放置。这一个类型的中心既保持了一定的独立性,又强调区域内的资源、信息共享,更有利于推动医生多点职业。专科医联体型中心在业务模式上与区域共享型中心有一定的共通性,都是公司为医疗机构提供第三方医学影像服务;其最主要的不同点是专科医联体纵深更基层(覆盖县、镇、乡)。运营管理型中心则主要是输出管理,为医疗机构提供专业技能提升、运营管理咨询、信息化建设等多元化的医学影像运营管理服务,具体业务不涉及设备配置、基础设施改造等服务。从上述四种类型的影像中心以及各自的运营模式可以看出,公司的业务逻辑是为政府、医院、医生和患者这四个主要参与方中提供有价值的服务,从中起到了优化资源配置和提升医疗服务效率的功能,这即是公司的核心价值所在。以旗舰型中心为例,高线城市虽然拥有较多的高等级大型医院,但由于我国医疗资源配置不均衡,大医院看病难的问题亟待解决,尤其是经常无法及时的为患者提供医疗影像服务,旗舰型中心是解决上述问题的途径之一,于社会起到了优化资源配置和提升医疗服务效率方面的功能,于公司自身则是起到了重要的示范作用。区域共享型中心与专科医联体型中心主要扎根基层,随着分级诊疗的逐步落地,基层医疗缺乏专业影像设备和人才的问题凸显,这两类中心通过与区域内的医院合作联营,在提升当地医疗机构影像科室专业能力的同时,还起到了优化资源配置的作用,并在分级诊疗的背景下,为患者提供了优质的服务,于当地政府则起到了缓解财政压力的作用,真正做到了国家鼓励、地区欢迎、患者获益。在技术能力方面,在长期的服务中心网络建设中,一脉阳光积攒了深厚的行业经验,目前在影像中心建设、运营管理、能力评估、信息化等方面已经具备制定行业标准的能力,龙头地位因此得到进一步巩固。而公司制定诸多行业标准的能力,也是运营管理型中心开展业务的一大基础。基于公司目前深厚的技术能力与对行业的独到见解,在运营上提出了“影像走进临床,服务临床,引领临床”的概念,将医院与医生纳入服务客户,这是对服务客群的重新定义。具体体现在区域共享模式里,公司通过服务B端的医院和医生,间接的为C端患者提供影像服务。一脉阳光通过践行自己提出的运营理念,成功的跨过了买方链,由此改变了产业格局。一脉阳光运营模式的另一大亮点,是将公司与医院的优势相结合,引入高端设备和专家资源,提升了当地的医疗效率和服务水平;而且在强调区域共享的情景里,为行业内部的竞争者之间提供了可行的合作模式;于公司自身则是解决了第三方医学影像中心获客难的问题。由上述先进理念的指导下,一脉阳光目前拥有完善的SOP运营管理体系,涵盖了运营前后的不同阶段,具体主要包括质控体系、培训体系和影像医生顾问团队,以确保影像中心服务能力和运营业绩的双提升。为了保障业务扩张的健康有序,公司建立了影像中心标准化开发体系,通过多维度的深度评估,策略性布局价值洼地项目,并通过规模化采购的方式来实现降本增效,并有效保障公司的投资回报率。再看公司的管理层,不仅行政管理经验丰富,同时还具备临床、医疗服务、信息化等方面的专业背景,为公司的发展保驾护航,特别是公司董事长徐克博士,是医学影像行业公认的专家。股东方面,包含了文首已经提及的高盛、京东健康、中金、人保、百度等知名企业/金融机构,这些明星股东也为公司的发展建言献策。

投资策略业绩方面,一脉阳光在2023年实现收入9.29亿元,同比增长18.42%;拉长周期来看,从2021~2023年间,即便有疫情的影响,公司收入依然保持了两位数的增长。利润方面,公司在2023年成功跨过盈亏平衡点,实现了盈利。在结构上,作为公司收入支柱的影像中心服务业务在近年来增长强劲,是驱动公司业绩增长的核心动能,特别是在全面放开后的2023年,在相对高基数的影响下,业务收入同比高达28%。论及公司业绩增长的内因,首先是公司的影像中心在SOP运营模式下具备强劲的内生增长能力,即以提升专业能力、不断开发高级检查项目,好口碑吸引患者回流来增加收入源头。其次,公司以联营合作为特色的轻资产模式,在渠道端的优势凸显,在拓宽收入来源的同时也具备更强的抗风险能力。而且,公司在信息化、数字化方面的布局,强化了公司的科技属性,使得未来的业绩更有想象空间。行业层面,民营专科医院、零售药房的连锁化率提升是其近年来业绩增长的核心动能,本质上是通过做大资产负债表来实现业绩的快速增长,这同样也是驱动连锁化经营的一脉阳光近年来业绩增长的主要动力之一。未来,随着第三方影像中心连锁化率的提升,公司未来业绩具有较高的确定性。政策层面,在鼓励社会办医政策的推动下,作为民营医疗翘楚的一脉阳光也会享受到相应的政策倾斜与扶持。好政策既进一步强化了公司未来业绩预期的确定性,同时也为公司的估值提供了重要支撑。

参与讨论

参与讨论