2024年9月底,一揽子楼市新政出台,目前政策效果如何?因为政策发挥效力会有一定的时间滞后,所以我们主要分析了2024年10月第三周和第四周的房地产交易量。我们加总了第三周和第四周的成交量,然后和不同历史时期做比较。

我们选取了北上深杭蓉五个城市,其中北京、上海、深圳作为一线城市的代表,杭州作为1.5线城市的代表,成都(简称“蓉”)作为二线城市的代表。

下面分别看看它们的二手房与新房的成交情况。先来看二手房的成交量情况。

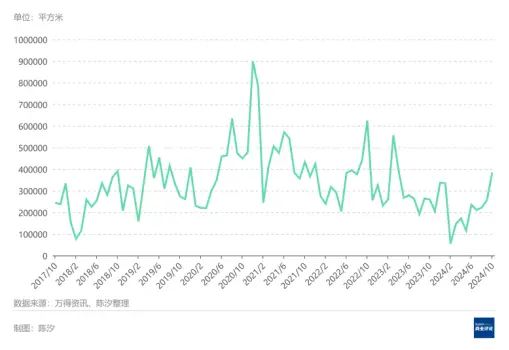

从二手房看,2024年10月第三周和第四周,北上深杭蓉成交面积分别为88.4万平方米、106.9万平方米、36.1万平方米、33万平方米、119.2万平方米。在北京的二手房成交面积中,住宅占比为94%;在深圳这个比例为90%;在杭州为96%;在成都为89%;上海数据不详。不难看出,二手房成交的主力是二手住宅。

与2024年9月第三周和第四周相比,北上深杭蓉成交面积分别上升了66.8%、80.6%、140.4%、128.4%、75.7%;与2023年10月第三周和第四周相比,北上深杭蓉成交面积分别上升了54.1%、70.8%、109.3%、11.7%、8.2%。

所以,不论与2024年9月相比,还是与2023年10月相比,五大城市的二手房成交量都显著上升。

图1: 北上深杭蓉二手房成交面积

注:各月的数据为当月第三周和第四周成交面积之和

下面看看新房的成交量情况。

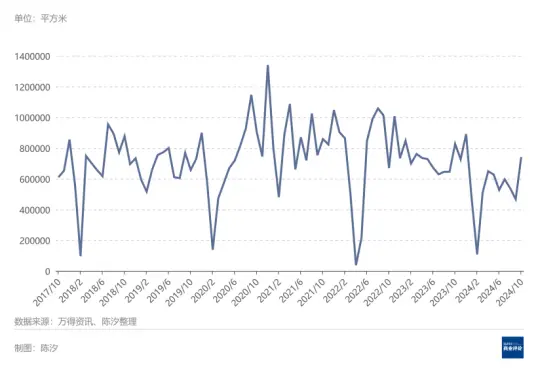

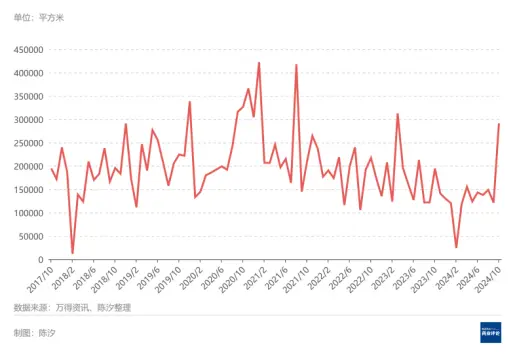

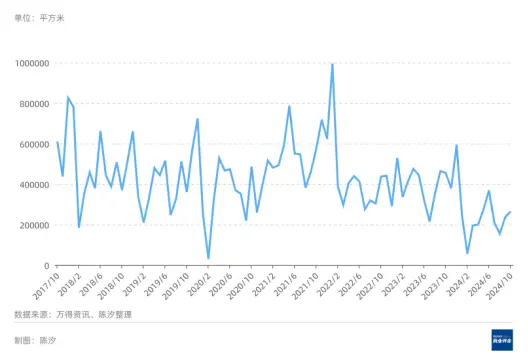

把2024年10月第三周和第四周成交量数据加起来,北上深杭蓉成交面积分别为38.5万平方米、74.2万平方米、29.1万平方米、26.5万平方米、74.2万平方米。这五大城市的新房成交面积均小于同期二手房成交面积。

与2024年9月第三周和第四周相比,北上深杭蓉成交面积分别上升了49.8%、58.8%、140.2%、12.3%、39.3%。

虽然2024年10月五大城市的可售商品房数量与2023年同期相比略有变化,但可售数量对房地产销量的影响不大。因此,2024年10月与2023年同期相比的结果,仍然可以反映市场情绪的不同。与2023年10月第三周和第四周相比,北京新房成交面积上升了48.2%,深圳上升了49.9%;上海却仍下降了10.3%,杭州下降了41.7%,成都下降了39.7%。

2020年10月是北上深杭蓉五大城市的成交活跃期。与2020年10月第三周和第四周成交总量相比,北上深杭蓉的成交面积分别下降了14.5%、17.8%、10.8%、45.6%、29.4%。

所以,与2024年9月相比,五大城市的新房成交量都有所上升,但与2023年10月相比,北京、深圳有所上升,而上海、杭州、成都有所下降。2024年10月第三周和第四周,五大城市的新房成交量都低于2020年10月同期。

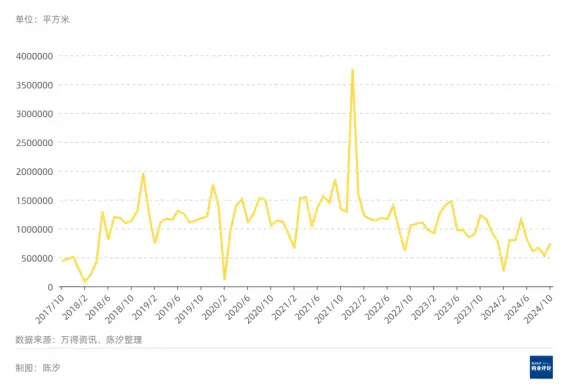

五大城市各月新房成交面积可参考图2-图6。

图2: 北京商品房成交面积

注:各月数据为当月第三周和第四周成交面积之和

图3: 上海商品房成交面积

注:各月数据为当月第三周和第四周成交面积之和

图4: 深圳商品房成交面积

注:各月数据为当月第三周和第四周成交面积之和

图5: 杭州商品房成交面积

注:各月数据为当月第三周和第四周成交面积之和

图6: 成都商品房成交面积

注:各月数据为当月第三周和第四周成交面积之和

2024年9月底,一揽子楼市新政出台,目前政策效果如何?因为政策发挥效力会有一定的时间滞后,所以我们主要分析了2024年10月第三周和第四周的房地产交易量。我们加总了第三周和第四周的成交量,然后和不同历史时期做比较。

我们选取了北上深杭蓉五个城市,其中北京、上海、深圳作为一线城市的代表,杭州作为1.5线城市的代表,成都(简称“蓉”)作为二线城市的代表。

下面分别看看它们的二手房与新房的成交情况。先来看二手房的成交量情况。

从二手房看,2024年10月第三周和第四周,北上深杭蓉成交面积分别为88.4万平方米、106.9万平方米、36.1万平方米、33万平方米、119.2万平方米。在北京的二手房成交面积中,住宅占比为94%;在深圳这个比例为90%;在杭州为96%;在成都为89%;上海数据不详。不难看出,二手房成交的主力是二手住宅。

与2024年9月第三周和第四周相比,北上深杭蓉成交面积分别上升了66.8%、80.6%、140.4%、128.4%、75.7%;与2023年10月第三周和第四周相比,北上深杭蓉成交面积分别上升了54.1%、70.8%、109.3%、11.7%、8.2%。

所以,不论与2024年9月相比,还是与2023年10月相比,五大城市的二手房成交量都显著上升。

图1: 北上深杭蓉二手房成交面积

注:各月的数据为当月第三周和第四周成交面积之和

下面看看新房的成交量情况。

把2024年10月第三周和第四周成交量数据加起来,北上深杭蓉成交面积分别为38.5万平方米、74.2万平方米、29.1万平方米、26.5万平方米、74.2万平方米。这五大城市的新房成交面积均小于同期二手房成交面积。

与2024年9月第三周和第四周相比,北上深杭蓉成交面积分别上升了49.8%、58.8%、140.2%、12.3%、39.3%。

虽然2024年10月五大城市的可售商品房数量与2023年同期相比略有变化,但可售数量对房地产销量的影响不大。因此,2024年10月与2023年同期相比的结果,仍然可以反映市场情绪的不同。与2023年10月第三周和第四周相比,北京新房成交面积上升了48.2%,深圳上升了49.9%;上海却仍下降了10.3%,杭州下降了41.7%,成都下降了39.7%。

2020年10月是北上深杭蓉五大城市的成交活跃期。与2020年10月第三周和第四周成交总量相比,北上深杭蓉的成交面积分别下降了14.5%、17.8%、10.8%、45.6%、29.4%。

所以,与2024年9月相比,五大城市的新房成交量都有所上升,但与2023年10月相比,北京、深圳有所上升,而上海、杭州、成都有所下降。2024年10月第三周和第四周,五大城市的新房成交量都低于2020年10月同期。

五大城市各月新房成交面积可参考图2-图6。

图2: 北京商品房成交面积

注:各月数据为当月第三周和第四周成交面积之和

图3: 上海商品房成交面积

注:各月数据为当月第三周和第四周成交面积之和

图4: 深圳商品房成交面积

注:各月数据为当月第三周和第四周成交面积之和

图5: 杭州商品房成交面积

注:各月数据为当月第三周和第四周成交面积之和

图6: 成都商品房成交面积

注:各月数据为当月第三周和第四周成交面积之和

参与讨论

参与讨论