拟在科创板上市的光伏企业拉普拉斯,在历经一系列程序化操作后,终于迎来了它的打新时刻。根据招股书,拉普拉斯IPO拟募集资金18亿元,总市值预计将达到71.26亿元,其中流通市值7.13亿元。发行价为17.58元/股,对应市盈率为19.87倍,保荐机构为华泰联合证券。根据招股书,拉普拉斯是一家高效光伏电池片核心工艺设备及解决方案提供商,主营业务为光伏电池片制造所需高性能热制程、镀膜及配套自动化设备的研发、生产与销售,并可为客户提供半导体分立器件设备和配套产品及服务,但目前半导体方面业务总额尚不足1%。

图片来源:招股书(下同)

拉普拉斯于2023年6月19日正式开启科创板IPO审核之路,经过两轮问询后,在2024年4月9日获得注册批复,时隔半年,终于开始正式打新。那么公司要募集这么多资金做什么?根据招股书,主要用于支持研发生产基地项目建设及补充公司发展过程中所需要的流动资金,其中补流占据总募集资金的三分之一,具体如下:“过五关斩六将”的拉普拉斯,只差临门一脚便登陆科创板,如果从业绩的角度来看,近年拉普拉斯不能说是亮眼,简直可以用“火箭蹿升”形容!

业绩飞升的背后,

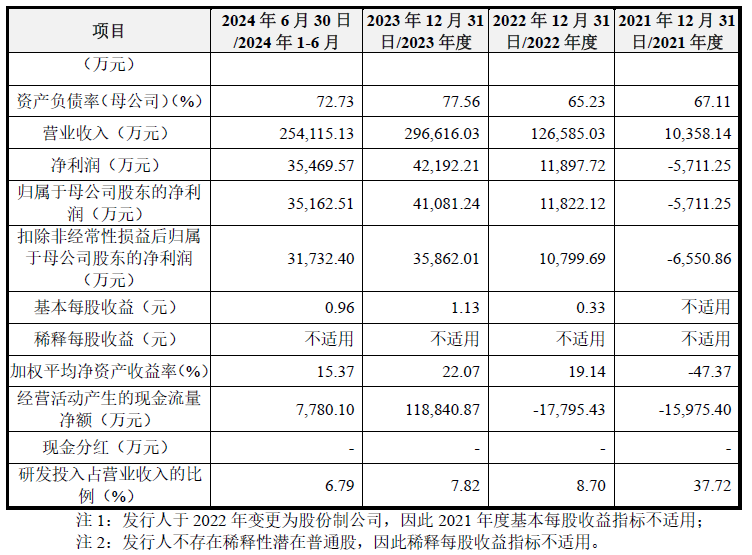

据招股书,从2021年至2023年,拉普拉斯的营业收入分别为1.04亿元、12.66亿元、29.66亿元。2022年,拉普拉斯成功扭亏为盈,归母净利润一举突破亿元大关,2023年归母净利润更是达到4.11亿元,而在光伏行业一片亏损的2024年上半年,公司的净利润依然有3.55亿元。显然,近几年拉普拉斯的业绩飞速增长。

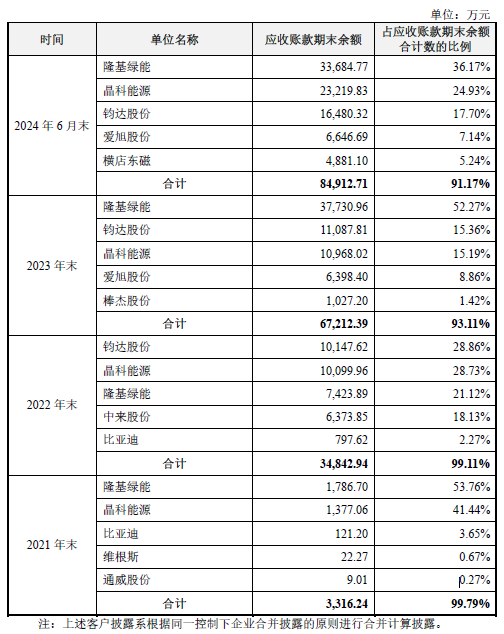

而对于今年前三个季度的业绩,公司也显得信心满满:预计前三季度归母净利润约为4.8亿~5.9亿元,可以看出处于稳步增长的节奏!新型高效光伏电池片产业化的推进,是公司业务飞速增长的主因:根据招股书,2021年以来,随着设备、工艺、材料等要素的逐步成熟,以TOPCon、XBC为代表的新型高效光伏电池片技术发展加速。2021年下半年,TOPCon新建产能大幅增加;2022年开始,下游新建量产产线以TOPCon、XBC为主,且新型高效光伏电池片开始规模化量产落地,新型高效光伏电池片出货占比显著提升。报告期内,受益于新型高效光伏电池片产业化进展,公司经营规模和盈利水平均呈现出快速增长的趋势。而公司之所以能在光伏“哀鸿遍野”的今年上半年保持盈利,和其“卖铲人”的身份有密切关系:无论光伏组件行业是赚是赔,只要组件开工生产,“卖铲人”就有订单,甚至能从组件厂的彼此竞争中渔翁得利!据招股书,截至2024年6月末,公司的在手订单为112.96 亿元,是新型高效光伏电池片设备的领先者。不过这种繁荣背后,似乎也有一些不和谐的音符,对少数大客户依赖程度过高,一向是监管层重点关注的问题,不幸的是,拉普拉斯似乎也没能逃脱这个“魔咒”。细看公司前五大客户的销售收入数据,情况并非表面那么乐观,报告期内,公司前五大客户主营业务收入合计占比分别为99.99%、98.67%、93.24%及84.02%,客户集中度相对较高,这五大客户为拉普拉斯贡献了超过90%的业绩,公司对其依赖程度之高令人担忧。具体而言,2021年至2023年,拉普拉斯前五名客户销售收入占主营业务收入的比例分别为99.99%、98.67%及93.24%。其中,对晶科能源的收入占比分别为54.21%、48.55%及28.01%;对隆基绿能的收入占比分别为为45.54%、23.59%、35.79%。显然,拉普拉斯的业务发展对晶科能源、隆基绿能依赖严重。特别是2021年晶科能源收入占比超过50%。招股书还显示,公司的大股东连城数控持有16.87%的股份,实际控制人为李春安与钟宝申,法定代表人为李春安。公开信息显示,李春安自2008年起担任隆基绿能的董事,并是隆基绿能控股股东的一致行动人,而钟宝申则为隆基绿能的现任董事长。对此公司不敢怠慢,在招股书的218和219两页,从三个方面进行了解释,归结起来就是两点。首先,光伏作为全新行业,本来就那么几家大客户,集中也很正常;其次,下游客户产线建设规划和具体进展不同,虽然公司已完成对多个客户的出货,但受部分客户进展较快、体量较大影响,2022年及2023年客户集中度较高,2024年上半年,公司客户进一步增加,公司客户集中度有所下降。集中的不光是销售收入,还有应收账款:据招股书,报告期各期末,公司前五大应收账款余额合计分别为3,316.24万元、34,842.94万元、67,212.39 万元和84,912.71万元,占各期末应收账款余额的比例分别为99.79%、99.11%、93.11%和91.17%。公司解释是受下游光伏电池片行业集中度高和新型高效光伏电池片产业化进程尚处于起步阶段影响,公司下游客户相对集中,应收账款前五名客户占比相对较高。

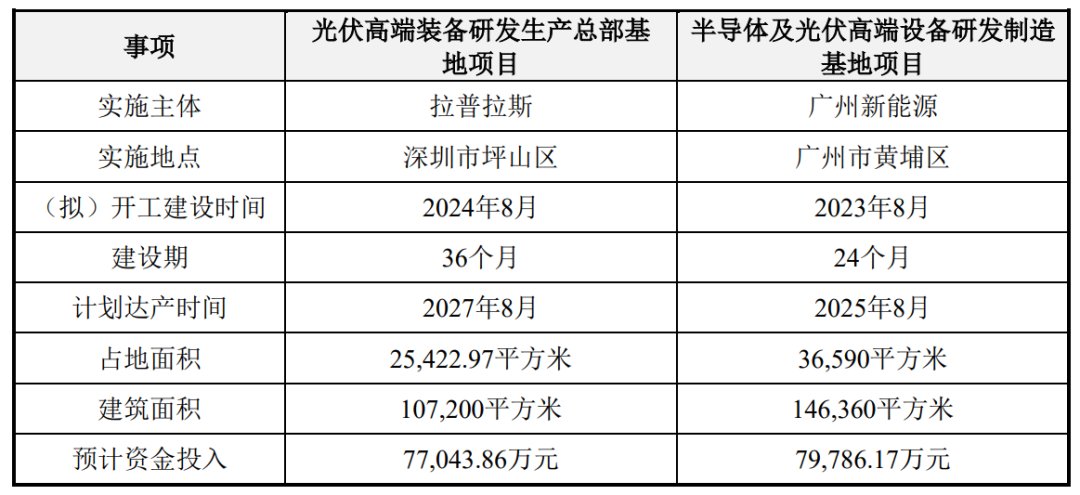

问题不光有比例,还有绝对数额:这么多年来,公司的应收账款呈现稳步上升的态势,2024年上半年公司的应收账款约8.5亿元,而相比之下总收入才25.3亿元,净利润更是只有3.51亿元,应收账款比例高低,相信各位财友自有判断。此外值得注意的是:2022年,拉普拉斯存有账龄2至3年的应收账款430.80万元,甚至为此计提了215.40万元坏账准备。而2020年其应收账款客户仅有隆基绿能、晶科能源两家,不得不让人感叹行业巨头难道也会拖欠供应商货款?这还真不是危言耸听!从光伏行业上市公司2024年上半年业绩来看,光伏行业已经步入“寒冬”。在光伏行业的头部公司中,除了晶科能源未亏损外,其他光伏企业可谓是“哀鸿遍野”,出现大面积亏损现象。就连晶科能源,虽未亏损,但其业绩也大幅下滑近7成。其中特别值得提及的是,排在应收账款之首的隆基绿能,2024上半年亏损52亿元,位列行业之首,虽然依然手握充足的现金流,但在行业罕见寒冬背景下,优先保证自身运营才是头等大事,万一哪天“苦一苦运营商”不是没有可能!在此又牵出了另外一个问题,现在是光伏行业募资扩产的好时候么?根据上文,募资18亿中,有6亿用于“光伏高端装备研发生产总部基地项目”,在光伏公司一片惨状,多家公司融资遇挫之下,拉普拉斯此时要投入6亿建光伏研发高端项目,其目的让人捉摸不透。另外还有一个细节,募资项目中有“光伏高端装备研发生产总部基地项目”和“半导体及光伏高端设备研发制造基地项目”,金额分别都是6亿元,交易所要求拉普拉斯说明两者的区别,并在项目建设内容相似的情况下,阐述拟建设两个募投项目的必要性。拉普拉斯回应称,上述两个项目拟生产的产品均为光伏镀膜设备及热制程设备,但在实施主体、实施地点、建设期、占地面积、建筑面积、预计资金投入等方面存在差异。因此,公司拟实施这两个募投项目是必要的。

此外公司对半导体的热情似乎也有些过了头:公司半导体领域设备在2022年及2023年的占比仅为0.45%、0.58%。募资投建占营收不到1%的半导体研发项目,难道有先见之明,预料到了今天光伏的困境,还是有其他原因?可能需要时间来回答。在整个注册审核期间,除了一次金额不高的专利纠纷外,并未有其它重大知识产权纠纷。然而在2024年4月9日注册稿披露后,拉普拉斯补充了在今年3月,收到了国家知识产权局的涉及其30件专利的无效宣告请求受理通知书,对这30件专利发起无效挑战的是一家名为深圳市智鸿盛自动化设备有限公司(简称“智鸿盛”)。其中包括18项发明专利与12项实用新型专利。不过根据最新的招股书,有关这30项专利的纠纷似乎已经翻篇:根据最新招股书,截至本招股意向书签署日,智鸿盛已撤回27项专利无效宣告的申请,剩余3项专利经审查维持有效,因此发行人全部30项专利维持有效。看起来似乎已经告一段落了,但进一步探究发现,在这30条专利中,没有一个专利被判决全部无效,都是维持住了权利,反而是经过这一轮的无效,使得“浴火重生”之后的相关专利“身价”增加了!这是哪一出呢?据行业公众号“企业专利观察”解释,总结有以下几点:二是真正完成整个无效流程的只有三件专利。其中两件被维持有效(序号6、7),只有一件因创造性的问题被宣告部分无效(序号8)。三是未完成整个无效流程的多达27件。其中包括可能是无效请求人主动撤回的结案案件9件,以及因专利法实施细则76条和实施细则72条1款因无效请求人主动撤回的18件。

具体专业细节就不多说了,但经过这一通猛操作后,拉普拉斯反倒成为最大的受益者。不禁专利一个没丢,而且还一顿操作后,让专利的稳定性更好了。不禁让人怀疑起发起者的动机!不过拉普拉斯存在未决的知识产权诉讼,即捷佳伟创以侵害其两项发明专利为由,向广州知识产权法院起诉拉普拉斯及子公司广州半导体,这一点在招股书中也有说明,结论是“不会对发行人的持续经营产生重大不利影响,不构成本次发行上市的实质性障碍。”在整个光伏行业产能过剩的背景下,相信质地再优良的企业,也不得不面对周期的残酷考验。而在IPO重启的这个关口,打新后如果大涨当然可喜可贺,但如果盯着新股二级市场的投资者,建议还是小心谨慎为妙,防止接到新股的“飞刀”。

参与讨论

参与讨论

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}