“金九银十”一直是楼市行内的说法,其地位不比三到五月“小阳春”差。

意在每年的九月和十月,环比同年任何一个月份其房地产销售都异常得好。

究其原因,其一是行业规律。

进了九月也就相当于进入第四季度,开发商面临年底工程款项、全年销售目标等方面的压力,会加推房源,促进销售。因为11月市场又入寒冬淡季,对于房产销售来说,年底能不能带钱回家就靠这两个月活动了。

其二是天气。

入九秋凉,适合外出看房,而像七八月高温淡季,纵使再火热的行情,像重庆山城这种地方扛着酷暑爬坡看房也是一种折磨。久而久之便成了一种民众购房的习惯。

但是仔细观察这几年你会发现,在调控政策的挟持下,“金九银十”已经开始被迫失灵。

首先是2016年,这年的金九银十就遭遇了“政策劫”。

2016年9月30日,北京推出“京八条”,随后全国19城紧跟调控,被媒体称作史上最严调控潮(如今看来只不过是挠痒痒罢),但是此劫丝毫没有冲淡国民购房热情,金九银十在政策面前顺利逃脱。

时间跨度到2017年,这次的金九银十就没那么幸运了,政策根本没有给它渡劫的机会,直接予以消失。

“十一”长假前6日,热点30城网签量同比平均跌幅约八成,被媒体评为史上最惨黄金周。一线城市签约量极为惨淡,至于其他热点城市,下降幅度普遍在40%以上。“金九”寡淡收场,“银十”顺利泡汤。

那时,国庆期间各大媒体的楼市头版唯有八字,「欢度国庆,冰冻楼市」!楼市迎来了短暂寒冬期。

究其缘由就是金九银十之前,楼市遭遇了政策的「房贷利率八连杀」,购房成本飙升成功地遏制住了需求端。

2017年的金九银十是北京房产中介最难熬的阶段,非但没有赚钱回家过年,还面临下岗转业的结果,北京百万经纪人近有半数没有扛过漫漫寒冬。

但事实上,大禹治水在疏而不在堵。同理于楼市,如果调控政策一味压制而不去增加供给疏解需求,必然会起到反制作用。

2018年3月,楼市进入小阳春季。被强压半年之久的市场需求开始报复性反弹,二三线城市尤其是中部城市的成交骤升,楼市大火,房价借势蹿了起来。

此时正好撞上了楼市限价令,可谓人性遇到了「天上掉馅饼」,轰轰烈烈的万人抢房运动开始以各种稀奇古怪的形式轮番上演, 男女老少均是能勾着边的上等演员。

那么2016、2017如此,2018年的金九银十会将会是怎样的光景?这可能是目前这个阶段购房刚需族最为关心的问题。其实今年的金九银十不单是传统意义的概念,它也是此轮房价周期最真实的转折点。

2

我们先看政策。

中国楼市在2016年总计调控达50多次,2017年近110城调控250次。

而在2018年仅8月,就有45个城市发布了超过55次房地产调控政策,密集程度刷新历史记录,年内累计调控次数高达315次。

当然,此轮房价周期是中国房地产历史上时间最长幅度最大的,那么调控政策层层加码,次数不断刷新也不足为奇。

其实最重要的是调控政策形式的根本变化。

8月17日,上面约谈了海口、三亚、烟台、宜昌、扬州五市政府主要负责人,约谈强调,综合运用经济、法律和必要的行政手段调节住房需求,促进供求平衡,切实增加住房及用地有效供应,严肃清理查处捂盘捂地、囤房炒房等问题,大力整顿规范市场秩序。

根据国家统计局公布的70个大中城市新建商品住宅销售价格指数,7月份上述五城新房价格分别环比上涨2.3%、3.7%、2.9%、2.9%、2.8%,涨幅居70城前列。

地方监管部门也没有松懈。8月16日,湖北省住建厅会同相关部门约谈了武汉、黄石、十堰等10个城市,要求各城市政府切实担负起稳地价、稳房价、稳预期的主体责任,制定房地产市场调控方案。

「问责约谈」才是调控政策的终极武器,相对于2016年的调控,一个是乾坤大挪移,一个仅是扎马步功夫。

而在此基础上,上面研究出的这种新的武林绝学,即「数据预警+约谈波动城市+问责过快上涨」将会成为调控主流。

这套组合拳打出来,即使是再想私底下搞小动作想博弈政策的地方也无济于事。

所以,8月24日三线城市呼和浩特发文“言表决心”,全面叫停房地产去库存调控措施,成为第一个宣布告别去库存的城市。

但是呼市的库存去完了吗?并没有,在当地逛一圈就知道,南二环明晃晃的都是在建的房子。

库存没去完,房价就涨破了一万,对着3、4千的人均工资和低迷的产业经济,不被问责才怪。

当然,对于这个高度依赖土地财政的城市提前宣告棚改货币结束也将预示着房价到顶,市场开始正式进入下跌通道。

那么8月确定的调控基调由过去的「地方主导」转变为「地方担负主体责任,上面加强指导」,这样的力度无疑是对购房者预期造成了打击,从8月全国房地产的成交销售就可以看出。

据贝壳数据,8月重点13城中仅成都成交环比小幅增加,其余12城成交量均不同程度回落,其中7城成交降幅环比扩大。(重点13城:北京、深圳、上海、天津、杭州、成都、南京、武汉、青岛、济南、大连、长沙、西安)

成都成交的回升是在5月中旬调控导致的成交大幅下滑基础上的小幅修复,本月增速环比明显收窄,近3月成交处2017年以来低值。

下滑的城市中,受7月末调控影响的深圳其成交以41.1%的降幅居各城之首,绝对水平是2017年以来(除春节月之外)的最低值,8月下旬深圳周度成交有小幅回升,预计9月成交将在8月基础上稍有改善。

杭州以33.4%的降幅排在深圳之后,且近4月杭州成交降幅持续扩大。大连、济南成交环比降幅分别为29.8%和28.8%,且两城成交量已连续5个月回落。北京成交量环比下滑20.9%,成交略好于2017年末水平。上海成交降幅收窄,环比基本持平,前8月成交表现略好于去年同期。

在新房市场地产销售方面。8月全国5大地产公司地产销售面积同比增速从13.1%降至3.5%,全国前10大地产公司销量增速从35.3%降至2.9%。8月全国4大一线城市地产销量增速回升,但12个二线城市地产销量增速从0降至-7.1%,16个三四线城市地产销量增速从-3.4%降至-13.8%,意味着全国地产销售增速出现了明显下滑。

这里有一个知识点大家需要了解,一二线楼市行情主要看二手房市场,三四线楼市行情主要看新房市场。这是由于不同的城市新房和二手房所在市场中主导的位置不同。

那么由此看来,全国所有城市的成交量无论是同比还是环比(环比7月,传统意义讲7月也是高温淡季),都进入下降通道,那么在成交量的影响下,房价势必会受其牵连。

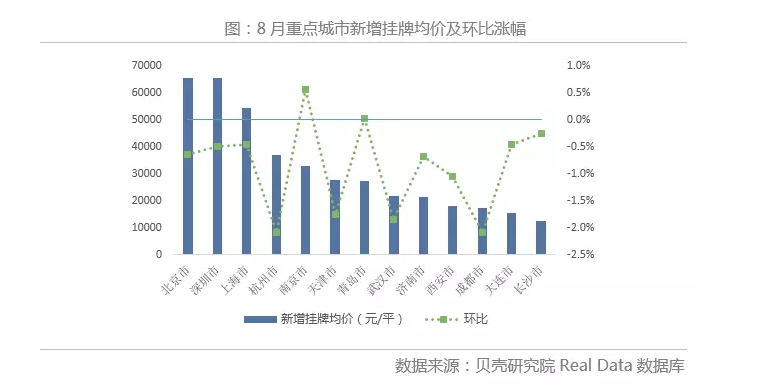

从业主预期来看,8月13城新增挂牌均价环比持平或下跌。 杭州、成都两城新增房源挂牌均价环比均下跌2.1%,跌幅最大。其中,杭州挂牌均价是2017年以来首次明显下跌,成都新增挂牌均价连续两月环比下跌,调控加码后市场预期持续松动。

从调价来看,13城调价中涨价占比全面下降,其中杭州、长沙及西安下降明显,环比分别下降18、15和14个百分点。13城有10城调价中涨价占比连续3月下滑,业主预期持续松动。

正常情况讲,如果市场为炒作市场,那么房价对交易量变化相对敏感,如果市场是刚需市场,房价对交易量变化相对迟钝。

简单的来讲就是交易量代表了市场流动性,如果流动性加速下滑,会造成空置房持有者(投资客)的房价预期破碎。因为投资的基础是保证其流动性,谁也不希望最后房子被套死在手上。

所以,在全国进入房价下跌预期通道的开始,哪个城市的房价波动的厉害就说明哪个城市的投机属性最强,刚需购房者可以对这样的城市做长期观察,因为他们的触底可能会更深一些。

我们再来看利率。

利率是楼市最关键的指标之一。我在上半年的文章预言过,按照经济大环境的形势反推,当局必然会继续严控货币进入房地产,下半年的房贷利率也会随之上升,会误伤一大批刚需购房者。

根据报道,8月23日,四川调整二套房首付比例至50%,在成都部分地区的二套房首付甚至被调到70%。此前,根据融360的数据,7月全国533家银行中,有146家上调基准利率10%,173家上浮15%,115家上浮20%,28家上浮25%,25家上浮30%,4家上浮30%-40%。

8月全国首套房贷款平均利率为5.69%,相当于基准利率1.161倍,为2017年1月以来连续20个月上涨,同比去年8月首套房贷利率5.12%,上升11.13%。

如果以最新全国首套房贷平均利率5.69%贷款100万元、30年等额本息还款计算,总支付利息约为108.71万元,要比去年同期累计多还13万的利息,13万元对于投资客可能不算什么,但是对于刚需来讲,就是一笔不菲的支出。

然而在历史层面,目前5.69%的房贷利率依然属于谷底反弹值,和2015年房价上涨起点数值属于一个水平。所以未来利率大概率还会上涨,只不过涨速会越来越缓。

所以综上来看,在调控政策加码、利率不断上升和交易量导致的市场预期不断下降的情况下,2018年的金九银十失继续失灵,其惨状不比2017年。

最后对于此阶段的购房者还有几点建议。

1.对于关注新房市场的一线城市的刚需来讲,国庆时期不乏是入场好时机。因为目前地产行业不景气,大量房企甚至出现裁员保命现象。所以在国庆促销阶段,开发商会大概率“以价换量”抛盘出市。而关注二手房市场的刚需则可等待过了银十入场,议价空间会更大。

2.热点二线城市由于之前房价上涨过猛,会成为此轮下行周期的主角。无论是有潜力的还是没潜力的城市都会不同程度回调,属于大涨小跌阶段后者。如果想上车就一定要关注核心地段房价的变化,跌幅永远是由外向内传导。而不着急的刚需,可以观察金九银十后场,也就是年前房价,是很好的淘笋时机。

3.三四线房价由于二手房市场交易流动性低,虽在下跌但表现不会太明显。需要一段时间有价无市的市场调整,投资客彻底对房价预期失望后会逐步下调房价。多关注当地货币棚改化指标,一旦结束,会有一批房源立减抛售,至于为什么,你应该能猜到。

封面图来源:pexels

编辑:早餐君

“金九银十”一直是楼市行内的说法,其地位不比三到五月“小阳春”差。

意在每年的九月和十月,环比同年任何一个月份其房地产销售都异常得好。

究其原因,其一是行业规律。

进了九月也就相当于进入第四季度,开发商面临年底工程款项、全年销售目标等方面的压力,会加推房源,促进销售。因为11月市场又入寒冬淡季,对于房产销售来说,年底能不能带钱回家就靠这两个月活动了。

其二是天气。

入九秋凉,适合外出看房,而像七八月高温淡季,纵使再火热的行情,像重庆山城这种地方扛着酷暑爬坡看房也是一种折磨。久而久之便成了一种民众购房的习惯。

但是仔细观察这几年你会发现,在调控政策的挟持下,“金九银十”已经开始被迫失灵。

首先是2016年,这年的金九银十就遭遇了“政策劫”。

2016年9月30日,北京推出“京八条”,随后全国19城紧跟调控,被媒体称作史上最严调控潮(如今看来只不过是挠痒痒罢),但是此劫丝毫没有冲淡国民购房热情,金九银十在政策面前顺利逃脱。

时间跨度到2017年,这次的金九银十就没那么幸运了,政策根本没有给它渡劫的机会,直接予以消失。

“十一”长假前6日,热点30城网签量同比平均跌幅约八成,被媒体评为史上最惨黄金周。一线城市签约量极为惨淡,至于其他热点城市,下降幅度普遍在40%以上。“金九”寡淡收场,“银十”顺利泡汤。

那时,国庆期间各大媒体的楼市头版唯有八字,「欢度国庆,冰冻楼市」!楼市迎来了短暂寒冬期。

究其缘由就是金九银十之前,楼市遭遇了政策的「房贷利率八连杀」,购房成本飙升成功地遏制住了需求端。

2017年的金九银十是北京房产中介最难熬的阶段,非但没有赚钱回家过年,还面临下岗转业的结果,北京百万经纪人近有半数没有扛过漫漫寒冬。

但事实上,大禹治水在疏而不在堵。同理于楼市,如果调控政策一味压制而不去增加供给疏解需求,必然会起到反制作用。

2018年3月,楼市进入小阳春季。被强压半年之久的市场需求开始报复性反弹,二三线城市尤其是中部城市的成交骤升,楼市大火,房价借势蹿了起来。

此时正好撞上了楼市限价令,可谓人性遇到了「天上掉馅饼」,轰轰烈烈的万人抢房运动开始以各种稀奇古怪的形式轮番上演, 男女老少均是能勾着边的上等演员。

那么2016、2017如此,2018年的金九银十会将会是怎样的光景?这可能是目前这个阶段购房刚需族最为关心的问题。其实今年的金九银十不单是传统意义的概念,它也是此轮房价周期最真实的转折点。

2

我们先看政策。

中国楼市在2016年总计调控达50多次,2017年近110城调控250次。

而在2018年仅8月,就有45个城市发布了超过55次房地产调控政策,密集程度刷新历史记录,年内累计调控次数高达315次。

当然,此轮房价周期是中国房地产历史上时间最长幅度最大的,那么调控政策层层加码,次数不断刷新也不足为奇。

其实最重要的是调控政策形式的根本变化。

8月17日,上面约谈了海口、三亚、烟台、宜昌、扬州五市政府主要负责人,约谈强调,综合运用经济、法律和必要的行政手段调节住房需求,促进供求平衡,切实增加住房及用地有效供应,严肃清理查处捂盘捂地、囤房炒房等问题,大力整顿规范市场秩序。

根据国家统计局公布的70个大中城市新建商品住宅销售价格指数,7月份上述五城新房价格分别环比上涨2.3%、3.7%、2.9%、2.9%、2.8%,涨幅居70城前列。

地方监管部门也没有松懈。8月16日,湖北省住建厅会同相关部门约谈了武汉、黄石、十堰等10个城市,要求各城市政府切实担负起稳地价、稳房价、稳预期的主体责任,制定房地产市场调控方案。

「问责约谈」才是调控政策的终极武器,相对于2016年的调控,一个是乾坤大挪移,一个仅是扎马步功夫。

而在此基础上,上面研究出的这种新的武林绝学,即「数据预警+约谈波动城市+问责过快上涨」将会成为调控主流。

这套组合拳打出来,即使是再想私底下搞小动作想博弈政策的地方也无济于事。

所以,8月24日三线城市呼和浩特发文“言表决心”,全面叫停房地产去库存调控措施,成为第一个宣布告别去库存的城市。

但是呼市的库存去完了吗?并没有,在当地逛一圈就知道,南二环明晃晃的都是在建的房子。

库存没去完,房价就涨破了一万,对着3、4千的人均工资和低迷的产业经济,不被问责才怪。

当然,对于这个高度依赖土地财政的城市提前宣告棚改货币结束也将预示着房价到顶,市场开始正式进入下跌通道。

那么8月确定的调控基调由过去的「地方主导」转变为「地方担负主体责任,上面加强指导」,这样的力度无疑是对购房者预期造成了打击,从8月全国房地产的成交销售就可以看出。

据贝壳数据,8月重点13城中仅成都成交环比小幅增加,其余12城成交量均不同程度回落,其中7城成交降幅环比扩大。(重点13城:北京、深圳、上海、天津、杭州、成都、南京、武汉、青岛、济南、大连、长沙、西安)

成都成交的回升是在5月中旬调控导致的成交大幅下滑基础上的小幅修复,本月增速环比明显收窄,近3月成交处2017年以来低值。

下滑的城市中,受7月末调控影响的深圳其成交以41.1%的降幅居各城之首,绝对水平是2017年以来(除春节月之外)的最低值,8月下旬深圳周度成交有小幅回升,预计9月成交将在8月基础上稍有改善。

杭州以33.4%的降幅排在深圳之后,且近4月杭州成交降幅持续扩大。大连、济南成交环比降幅分别为29.8%和28.8%,且两城成交量已连续5个月回落。北京成交量环比下滑20.9%,成交略好于2017年末水平。上海成交降幅收窄,环比基本持平,前8月成交表现略好于去年同期。

在新房市场地产销售方面。8月全国5大地产公司地产销售面积同比增速从13.1%降至3.5%,全国前10大地产公司销量增速从35.3%降至2.9%。8月全国4大一线城市地产销量增速回升,但12个二线城市地产销量增速从0降至-7.1%,16个三四线城市地产销量增速从-3.4%降至-13.8%,意味着全国地产销售增速出现了明显下滑。

这里有一个知识点大家需要了解,一二线楼市行情主要看二手房市场,三四线楼市行情主要看新房市场。这是由于不同的城市新房和二手房所在市场中主导的位置不同。

那么由此看来,全国所有城市的成交量无论是同比还是环比(环比7月,传统意义讲7月也是高温淡季),都进入下降通道,那么在成交量的影响下,房价势必会受其牵连。

从业主预期来看,8月13城新增挂牌均价环比持平或下跌。 杭州、成都两城新增房源挂牌均价环比均下跌2.1%,跌幅最大。其中,杭州挂牌均价是2017年以来首次明显下跌,成都新增挂牌均价连续两月环比下跌,调控加码后市场预期持续松动。

从调价来看,13城调价中涨价占比全面下降,其中杭州、长沙及西安下降明显,环比分别下降18、15和14个百分点。13城有10城调价中涨价占比连续3月下滑,业主预期持续松动。

正常情况讲,如果市场为炒作市场,那么房价对交易量变化相对敏感,如果市场是刚需市场,房价对交易量变化相对迟钝。

简单的来讲就是交易量代表了市场流动性,如果流动性加速下滑,会造成空置房持有者(投资客)的房价预期破碎。因为投资的基础是保证其流动性,谁也不希望最后房子被套死在手上。

所以,在全国进入房价下跌预期通道的开始,哪个城市的房价波动的厉害就说明哪个城市的投机属性最强,刚需购房者可以对这样的城市做长期观察,因为他们的触底可能会更深一些。

我们再来看利率。

利率是楼市最关键的指标之一。我在上半年的文章预言过,按照经济大环境的形势反推,当局必然会继续严控货币进入房地产,下半年的房贷利率也会随之上升,会误伤一大批刚需购房者。

根据报道,8月23日,四川调整二套房首付比例至50%,在成都部分地区的二套房首付甚至被调到70%。此前,根据融360的数据,7月全国533家银行中,有146家上调基准利率10%,173家上浮15%,115家上浮20%,28家上浮25%,25家上浮30%,4家上浮30%-40%。

8月全国首套房贷款平均利率为5.69%,相当于基准利率1.161倍,为2017年1月以来连续20个月上涨,同比去年8月首套房贷利率5.12%,上升11.13%。

如果以最新全国首套房贷平均利率5.69%贷款100万元、30年等额本息还款计算,总支付利息约为108.71万元,要比去年同期累计多还13万的利息,13万元对于投资客可能不算什么,但是对于刚需来讲,就是一笔不菲的支出。

然而在历史层面,目前5.69%的房贷利率依然属于谷底反弹值,和2015年房价上涨起点数值属于一个水平。所以未来利率大概率还会上涨,只不过涨速会越来越缓。

所以综上来看,在调控政策加码、利率不断上升和交易量导致的市场预期不断下降的情况下,2018年的金九银十失继续失灵,其惨状不比2017年。

最后对于此阶段的购房者还有几点建议。

1.对于关注新房市场的一线城市的刚需来讲,国庆时期不乏是入场好时机。因为目前地产行业不景气,大量房企甚至出现裁员保命现象。所以在国庆促销阶段,开发商会大概率“以价换量”抛盘出市。而关注二手房市场的刚需则可等待过了银十入场,议价空间会更大。

2.热点二线城市由于之前房价上涨过猛,会成为此轮下行周期的主角。无论是有潜力的还是没潜力的城市都会不同程度回调,属于大涨小跌阶段后者。如果想上车就一定要关注核心地段房价的变化,跌幅永远是由外向内传导。而不着急的刚需,可以观察金九银十后场,也就是年前房价,是很好的淘笋时机。

3.三四线房价由于二手房市场交易流动性低,虽在下跌但表现不会太明显。需要一段时间有价无市的市场调整,投资客彻底对房价预期失望后会逐步下调房价。多关注当地货币棚改化指标,一旦结束,会有一批房源立减抛售,至于为什么,你应该能猜到。

封面图来源:pexels

编辑:早餐君