点击图片即可免费加入哦?

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:思想钢印9999

来源:雪球

01

降息周期的五大利好

近期星球上不断有同学问我,美联储未来要降息了,A股至少会来一波大反弹吧?

如果放在一年前,我可以把美股降息当成A股的重大利好,列举出“五大利好”:

利好一、资金层面

美国进入降息周期后,美元从货币和存款中流向全球的权益市场,推动全球股市上升;

利好二、估值层面

随着利率下降,股票的整体估值上升,通过比价效应传导到A股。最典型的是股债收益比:股息率与债券收益率之间正相关,债券收益率代表无风险利率,其与股息率的收益差为风险溢价,当风险溢价不变时,股息率也随着降息而下降,则股价上涨;

利好三、业绩层面

加息应对通胀的原理是打击需求,淘汰落后产能,而降息的过程是需求重新恢复,海外进入补库存阶段,上市公司的出口相关业务进入景气周期,拉动中国经济;

利好四、政策层面

中美利差倒挂导致中国很难通过大幅降息刺激经济,随着美国进入降息周期,中国的利率下行空间也被打开。

利好五、汇率层面

降息周期导致弱美元,人民币进入升值周期,改善国内流动性,提振A股行情。

五重利好,一年前够写个100页的报告了,但现在,经历了近一年的“全球大涨,我A独熊”的行情,我内心其实非常不确定——美国降息现在还跟我们有关系吗?

回答这个问题就要再重新审视这五大利好。

02

资金因素

市场目前对降息的预期是年内三次,每次25个基点。这一幅度的降息被称为预防式降息,主要是看到经济中有衰退的苗头,但并没进入实际性衰退,而进行的“预防”,通常每次降息幅度小。

相对而言的是“纾困式降息”,进入2020年,出现了公共卫生事件,一个月两次降息,从1.75%直接下调至0.25%,一次性把空间全部降完,这一降息模式在互联网泡沫破裂、911、2008年金融危机时都出现过。

“纾困式降息”的原理是在经济活动受到突发事件打击而冻结时,通过利率引导海量流动性的释放,让经济活动重回正常。这种降息提供的流动性,远远高于预防式降息提供的流动性。所以目前的预防式降息本身至少年内并不会释放太多流动性。

另外,目前大部分资金都是通过港股通进入A股,而从北向资金的净流入看,其与降息周期的关系不大,2015-2018年是美联储的加息周期,却是北上资金的加速流入期,北向净流入最高的三年,2018、2019和2021年,分处加息、降息和利率不变期。

其原因在于,降息周期流向全球权益的资金主要是对冲性质的资金,对提升外资的长期配置的作用不大。

能保持持续净流入的外资都是配置型的,其原因,2019年以前是低基数效应,2019年以后的外资流入,还有MSCI把A股的纳入因子由5%提升至20%,这一类跟踪指数的都是长期配置型资金。

所以,降息对北向资金的持续净流入作用比较小。长期配置型外资考虑的因素比较多,除了性价比,更注重一个地区的经济景气度和其他非经济的因素,与是否降息无关。

03

估值因素

降息对美股流动性的作用是直接的,但对A股的作用是间接的,需要三步:

首先、机构提升权益类资金的配置比例

其次、机构基于性价比提升海外股市权益类资产的配置比例

最后、机构基于多种因素提升A股在海外资金的配置比例

所以降息带来的流动性更看中估值因素,实际上是流动性的驱动因素。打个比方,降息相当于美国的“流动性水库”开了一个大口子,而估值因素就是这些口子后面的资金具体会流向哪些地区。

上一轮加息周期,美10年期国债收益率从最低0.52%一路上行至最高4.95%,且从22年5月以来,就一直高于沪深300的股息率,发生了持续两年多的股债收益率的倒挂,这也是那一段时间大票跌幅明显大于小票的原因之一,因为小票的流动性主要由国内提供,跟中国10年期国债更相关。

不过,从去年四季度开始,随着降息的预期越来越高,10年期美债的收益率也从最高4.98%一路上行,最新至3.91%。

而同时沪深300随着股价的下跌,和上市公司加大分红力度,目前的股息率已上行至3.2~3.3%左右,倒挂幅度大幅缩小,这也是从去年年底以来,市场又回到大盘风格的原因之一。

如果未来三次降息,每次25个基点,由于10年期美债目前与短债倒挂,年内下降空间有限,假设降到3.5%,可能与沪深300在12月后接近,在当前位置给沪深300这一类大盘股指数提供一定的估值保护。

不过,仅仅结束倒挂,这一估值水平也就是中位数,并不能提供外资持续流入的估值水平。

上述推算还有一个很重要的前提,即美股上涨,因为如果美股下跌的话,则美股的性价比上升,资金会从海外回流美国。

流动性和估值层面只是给出了一个动因,想要持续流入A股,还需要更多国内的内部条件,毕竟A股近几年与全球股市的相关性越来越弱。

04

业绩因素

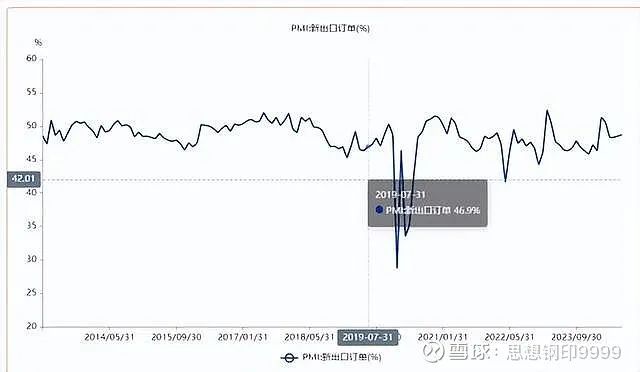

美股进入降息周期,对出口的影响非常直接,2019年7月降息后,欧美迅速进入补库存周期,中国的PMI新增出口订单指数从47.2一路上升到年底的50.3,出口成为2019年下半年经济复苏的推动力之一。

但问题在于,今年上半年的出口形势比2019年上半年降息前好,是三驾马车中唯一正常运转的,其原因,主流的观点是内需不好的形势下,企业纷纷压价出口清库存,如果是这个原因的话,那么下半年降息后能否再复制2019年下半年的出口反转,就很难说。

而且,今年有大选的因素,现在各国也学美国加大了对我们出口的贸易保护,贸易环境已今非昔比,出口对股价分子端的带动因素可能不如2019年,说不定还有拖累。

总的看,降息推动A股上涨需要的边际条件非常之多,简单列一下:

1、美股上涨

2、欧美进入补库存周期,且出口环境没有恶化

3、A股不能超过当前位置

4、能持续提升分红率或者经济预期提升

5、小票止住杀估值

所以不要轻易做这个假设,不要把你的投资策略轻易建立在这个逻辑的基础上。

相对而言,美国降息周期给A股沪深300类大盘指数托底的情况,需要的边际条件相对少一些。

总体看,影响分子的因素中,海外因素只是一小部分,降息又只是海外因素的一小部分,主要还是要看国内政策。而美国进入降息周期后,对国内货币政策的掣肘少了一些,也是看好的理由,不过其利好程度,也需要具体分析。

05

政策的因素

史上,中美利率差一般都是正的,主要原因是中国的经济增速高,中性利率也更高,而且利率差中包含了一定的信用利差,有利于人民币汇率的稳定。

所以自从22年出现负利率差之后,加上人民币的贬值压力,主流的看法一直是认为我们之所以没有大幅降息,主要是受到了美国高利率环境的制约。

这个逻辑当然是没有问题的,掣肘是客观存在的,不光是中国,大部分国家为了不出现利率倒挂,都只能跟着美国加息,所以叫“美国生病,全球吃药”。

但中国毕竟不是其他国家,有严格的外汇管制,刚刚出现利率差时,金融界感觉要天塌下来了,但两年多的利率差实际上影响也是有限的——或者说直观的影响有限,所以这个美国高利率的掣肘因素,到现在还对货币政策制定者的影响其实是越来越小了。

我们保持一定的定力,不搞大幅降息,其原因很多,美国因素并没有那么重要,比如,很可能高层决策者认为,大幅降息效果有限,而且副作用明显,因此把发力点放在财政上。

而且财政发力的效果也很一般,从去年四年度开始,一轮一轮的特别国债和专项债,并没有像以往那样形成项目和基建量,从水泥沥青等建材的价格就可以看出来,主要是因为现在财政资金对项目盈利性的要求非常严格,导致没有好项目,地方政府更多将资金用于置换之前表外的到期负债,以降低地方债的利率。

所以,可能在高层看来,不管是宽货币还是宽财政,都解决不了当前的困境,但又认为当前的问题不是根本性的,而更关注硬科技类“对抗性”的长期实力,所以用了“固本培元”这种形象的说法,寄希望于经济能靠着“规模体质优势”硬挺过去,实现“柳暗花明又一村”。

不管这个想法能不能行得通,这可能是对现在政策面比较靠谱的解释,所以美国降息因素在高层的决策权重没有那么强,并不代表未来几个月我们也会有超预期的降息,或者财政发力程度大幅增加。

六大利好中,唯一可能发挥点作用的反而是汇率。

06

汇率的因素

美国进入降息周期后,弱美元有助于减轻人民币汇率的贬值压力,但这只是相对于美元,7月初美元指数见顶以来,人民币相对于欧元/日元/英磅/澳元分别贬值3%/10%/3.5%/1%,所以人民币贬值的长期经济因素并没有扭转。

当然,其他货币的汇率是纯粹的商业因素,政策层面最关注的还是对美元的汇率,贬值压力减轻后,政策层面少了很多掣肘因素,这个逻辑也是对的,但这个因素到底有多少,也是取决于政策的目标。

很多人根据直觉分析,认为人民币汇率升,股市也会升,但实际上,这两个因素之间并不存在因果关系,汇率与股市的相关性非常复杂,至少有5个:

1、两者都与同一个因素正相关:都受经济衰退的影响

2、两者与同一个因素一正相关一负相关:主动贬值刺激出口政策,可能造成汇率跌,股市涨

3、两者的因果关系:汇率跌,资金流出,或不结汇,股市跌

4、两者通过政策产生了负相关关系:为了制止汇率贬值的新政策,对股市产生负面影响,这也是近一年的问题

5、不相关:政策对汇率变化的容忍度上升,汇率与股市脱敏

在可能性1和2中,汇率只是结果,重点在于原因,汇率分析同样无效;

可能性5中,汇率与股市无关,汇率分析同样无效;

只有在可能性3、4中,汇率是一个影响股市的因素,有延续性,值得分析。

进入降息周期后,掣肘因素消失,汇率对通过货币政策对股市的压制作用消失,但要知道升值同样不是政策的追求,政策要的是稳定,特别是对美元的稳定,所以变成不相关,不能认为是利好因素。

汇率方面唯一的变量是“关系4”,特别是中资企业海外美元结汇的问题,人民币近一年的贬值,积累了大量吃高息的海外美元,宁可在国内借钱也不结汇,这两天人民币的加速升值也是这个因素的预期驱动。

但注意这只是预期,这个因素同样不能作为投资策略的前提。

不管是五大利好,还是八大利好,利好不在多,只要一个持续性非常强的就足以扭转趋势了。

最冷清的时刻,仍能按照常识做坚持的人,终将获得超额回报。欢迎加入雪球官方出品的雪球基金第1课!小雪1对1亲密陪伴式教学,7天时间教你一套系统的基金投资方法!让你能够明明白白地认识投资!还有长期的社群可以交流心得,投资难熬的时候小雪陪着你!长按下方二维码即可报名!风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。

参与讨论

参与讨论

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}