综合巴克莱最新研报观点,此前伊朗地缘冲突期间金价累计回落26%,短期美元、美债收益率与股市分流资金压制金价,但通胀、储备多元化、央行购金等长期支撑逻辑并未动摇。

机构维持乐观预期,预计金价2026年接近4800美元/盎司,2027年升至4900美元/盎司,地缘缓和后修复行情可期。

多重短期因素拖累金价走出深度回调

由莱夫泰里斯·法尔马基斯(Lefteris Farmakis)、塞米斯托克利斯·菲奥塔基斯(Themistoklis Fiotakis)牵头的巴克莱跨资产研究团队于周一(6月15日)发布研究报告,复盘本轮为期三个月的黄金下跌行情。报告表示,美元持续走强、美股行情火热分流市场风险资金、杠杆投机盘集中平仓,再叠加俄罗斯、土耳其央行抛售黄金,多重利空共同压低金价。

金价自1月年内高点一路下行至6月阶段低位,累计跌幅为 26%。本质源于实际收益率修复,市场不断下调美联储年内降息预期,股票资产短期收益优势大幅削弱黄金配置吸引力。团队测算,美元指数走强叠加标普500指数上涨10%,合计造成金价下跌10%,其余跌幅全部来自贵金属市场投机仓位了结。

扰动均为阶段性,黄金长期支撑逻辑完整

分析师表示,压制金价的各类因素仅属于短期冲击,通胀持续高企、全球货币政策前景不明、各国持续推进外汇储备多元化三大结构性利好根基稳固。随着霍尔木兹海峡地缘紧张局势逐步缓解,长期驱动力量将重新主导金价走势。机构将通胀、储备调整归为缓慢释放影响力的长期变量,在地缘危机爆发的短期阶段难以对冲美元与收益率带来的压力。

数据测算显示,通胀每提升1个百分点,将对应拉动金价上行5%,此前伊朗局势推高能源价格催生的通胀压力,中长期会持续利多黄金。当前黄金公允价格测算为4150美元/盎司,冲突缓和后金价具备修复动力。

维持原目标价位,同步推荐黄金矿业标的

巴克莱判断,后续美元将重回下行通道,各国央行购金力度恢复稳定,能源高价持续支撑通胀水平,多重利好共振支撑金价走高。机构并未下调原有价格预判,依旧看高2026年金价至4791美元/盎司、2027年至4900美元/盎司,同时提示行情修复前仍存在小幅短期回调空间。除直接配置实物黄金外,研报推荐布局多家头部黄金矿业企业,包含奋进矿业、霍奇希尔德矿业、弗雷斯尼洛、纽蒙特、阿格尼科鹰矿业。分析师表示,虽然金价短期波动剧烈,但当前环境下黄金理应享有估值溢价,中长期配置价值突出。

整体来看,本轮金价下跌由地缘催生的短期金融行情主导,不存在基本面长期恶化的逻辑。随着中东局势降温,压制金价的美元、收益率压力逐步缓解,叠加通胀与央行购金持续加持,黄金中长期上涨趋势不会改变。

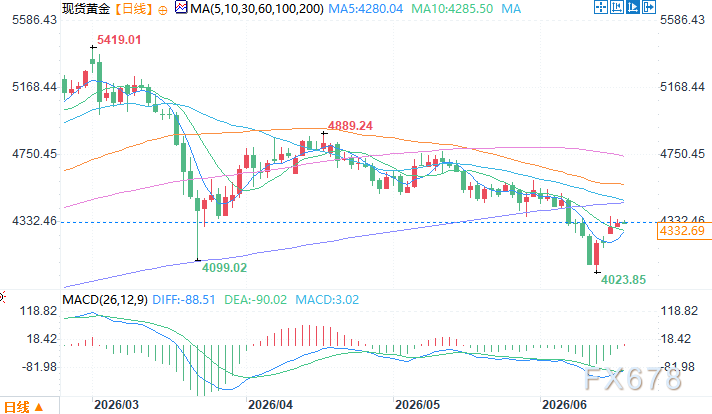

现货黄金日线图 来源:易汇通

现货黄金日线图 来源:易汇通

北京时间6月17日11:47 现货黄金报 4331.69 美元/盎司

综合巴克莱最新研报观点,此前伊朗地缘冲突期间金价累计回落26%,短期美元、美债收益率与股市分流资金压制金价,但通胀、储备多元化、央行购金等长期支撑逻辑并未动摇。

机构维持乐观预期,预计金价2026年接近4800美元/盎司,2027年升至4900美元/盎司,地缘缓和后修复行情可期。

多重短期因素拖累金价走出深度回调

由莱夫泰里斯·法尔马基斯(Lefteris Farmakis)、塞米斯托克利斯·菲奥塔基斯(Themistoklis Fiotakis)牵头的巴克莱跨资产研究团队于周一(6月15日)发布研究报告,复盘本轮为期三个月的黄金下跌行情。报告表示,美元持续走强、美股行情火热分流市场风险资金、杠杆投机盘集中平仓,再叠加俄罗斯、土耳其央行抛售黄金,多重利空共同压低金价。

金价自1月年内高点一路下行至6月阶段低位,累计跌幅为 26%。本质源于实际收益率修复,市场不断下调美联储年内降息预期,股票资产短期收益优势大幅削弱黄金配置吸引力。团队测算,美元指数走强叠加标普500指数上涨10%,合计造成金价下跌10%,其余跌幅全部来自贵金属市场投机仓位了结。

扰动均为阶段性,黄金长期支撑逻辑完整

分析师表示,压制金价的各类因素仅属于短期冲击,通胀持续高企、全球货币政策前景不明、各国持续推进外汇储备多元化三大结构性利好根基稳固。随着霍尔木兹海峡地缘紧张局势逐步缓解,长期驱动力量将重新主导金价走势。机构将通胀、储备调整归为缓慢释放影响力的长期变量,在地缘危机爆发的短期阶段难以对冲美元与收益率带来的压力。

数据测算显示,通胀每提升1个百分点,将对应拉动金价上行5%,此前伊朗局势推高能源价格催生的通胀压力,中长期会持续利多黄金。当前黄金公允价格测算为4150美元/盎司,冲突缓和后金价具备修复动力。

维持原目标价位,同步推荐黄金矿业标的

巴克莱判断,后续美元将重回下行通道,各国央行购金力度恢复稳定,能源高价持续支撑通胀水平,多重利好共振支撑金价走高。机构并未下调原有价格预判,依旧看高2026年金价至4791美元/盎司、2027年至4900美元/盎司,同时提示行情修复前仍存在小幅短期回调空间。除直接配置实物黄金外,研报推荐布局多家头部黄金矿业企业,包含奋进矿业、霍奇希尔德矿业、弗雷斯尼洛、纽蒙特、阿格尼科鹰矿业。分析师表示,虽然金价短期波动剧烈,但当前环境下黄金理应享有估值溢价,中长期配置价值突出。

整体来看,本轮金价下跌由地缘催生的短期金融行情主导,不存在基本面长期恶化的逻辑。随着中东局势降温,压制金价的美元、收益率压力逐步缓解,叠加通胀与央行购金持续加持,黄金中长期上涨趋势不会改变。

现货黄金日线图 来源:易汇通

北京时间6月17日11:47 现货黄金报 4331.69 美元/盎司

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}