周二(6月2日)亚洲时段,美元兑日元交投于159.70附近,守住隔夜涨幅,距离160心理关口仅一步之遥。 汇价自5月初低点附近反弹以来,已累计上涨超1.5%。

能源冲击:日本受损更重,美国受益支撑美元

虽然没有人知道海湾停火何时才能真正落实、能源供应才能自由通过霍尔木兹海峡,但持续的不确定性暴露了日本的一个重大脆弱性。日本约90%的石油依赖从中东进口,即使油价维持在95美元附近,年度进口账单也将增加数百亿美元。叠加日元贬值的影响,日本正面临“高油价+弱日元”的双重挤压,4月实际工资已连续第13个月下降。作为重要的能源净进口国,能源价格上涨威胁到日本的贸易条件和经常账户状况,对日元构成逆风。而美国则面临相反的驱动力——美国是全球最大的石油生产国,高油价改善其能源企业盈利和贸易条件,这有助于支撑美元。

再加上持续的美国经济例外主义——部分由AI基础设施的持续建设所推动——这构成了美元兑日元上行的强劲组合。美国企业已宣布约1.5万亿美元的AI投资计划,而日本在AI领域投资明显落后,资金持续从日本流向美国,为美元兑日元提供了结构性支撑。

美元兑日元下行的真正催化剂:美国劳动力市场恶化

但在海湾地区相关头条新闻的持续噪音之外,可能需要更为重大的因素才能触发美元兑日元的有意义下跌。目前来看,这可能意味着由劳动力市场状况恶化驱动的真正的美国增长恐慌,类似于2024年和2025年发生的情况。历史先例表明,只有美国经济基本面的实质性恶化,而非中东消息面的短期扰动,才能改变美元兑日元的运行方向。地缘政治新闻可以引发日内波动,但无法逆转由利差和增长差异驱动的中期趋势。

这正是本周美国经济数据系列尤为重要的原因。从JOLTS到ADP再到周五非农,这一系列数据将集中反映美国劳动力市场的真实状况。市场预期5月非农新增约8.5-9万人,失业率4.3%。

若数据大幅低于预期,美元兑日元可能回踩158.30-157.90区域;若数据强劲,160关口将面临直接挑战。劳动力市场数据已成为当前美元兑日元走势的“胜负手”。

经济惊喜指数:日本数据向好,但对日元支撑有限

花旗经济惊喜指数显示,过去一年不仅是美国(蓝线)持续带来经济惊喜,日本数据(红线)也普遍超出预期。然而,尽管如此,这对日元几乎没有什么支撑。相反,较弱的日元可能通过提高出口竞争力和帮助提升输入性通胀,反而为日本经济的韧性做出了贡献。因此,日本数据继续超预期的事实对美元兑日元而言似乎是次要的。市场焦点仍然牢牢锁定在即将公布的美国数据能否继续支撑“美国例外主义”叙事,这一叙事在近几个月帮助支撑了美元兑日元的反弹。

本周关键数据:寻找美国劳动力市场的裂痕

本周美国经济数据日程满满,以周五的非农就业报告为首。在此之前,周二的JOLTS报告值得关注。更值得关注的是3月看到的招聘率和离职率的改善是否延续到了4月——这两者通常与更强的劳动力市场状况相关。如果进一步回升,将强化劳动力市场状况依然稳固的观点,降低出现能够引发美元/日元有意义下跌的增长恐慌的可能性。ISM服务业PMI也将受到密切关注,因为它涵盖美国经济最大、最重要的部分。ADP就业数据也可能引发波动,近几个月它在官方非农报告之前较好地预示了私营部门招聘趋势。

日本方面:植田和男周三讲话是关键

日本方面,焦点将集中在周三植田和男行长的讲话上。随着市场继续倾向于本月加息(概率约75%),他需要表现出对继续正常化政策的信心。若未能做到,可能引发日元新一轮走弱,推动美元兑日元突破160关口。周二稍晚的10年期日本国债拍卖也值得关注。近期10年期日债收益率飙至2.809%,创1996年新高。若拍卖需求疲软,可能进一步推高收益率,倒逼日本央行调整政策;若需求稳健,则有助于稳定债市。

投资者将从拍卖中寻找日债配置意愿的线索,这直接影响市场对日本央行政策路径的判断。

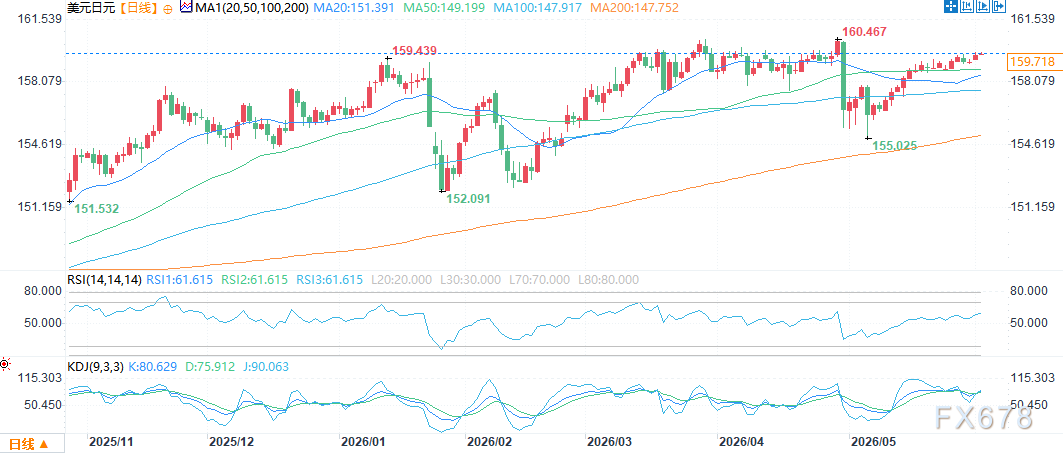

技术方面,美元兑日元当前报159.70附近,价格站稳全部周期均线之上,MA20、MA50、MA100、MA200自下而上依次抬升,中长期多头趋势完好。前期冲高至160.47阶段高点后小幅回撤,5月快速下探155.02低位后迅速收复失地,回踩短期均线后再度震荡走高,160.47成为短线首要强压力,下方155.02、152.09构成中期关键支撑区间。

(美元兑日元日线图,来源:易汇通)

(美元兑日元日线图,来源:易汇通)

指标端,RSI数值61.61,处在50中枢上方,多头占优、距离70超买线尚有空间。

受美联储加息预期升温、美日货币政策分化驱动,整体大级别维持多头格局,短线承压160关口,若承压回落,支撑看158一线;站稳前高后将打开进一步上行空间,在均线系统未被有效跌破前,中期上涨趋势不变。

北京时间6月2日14:04,美元兑日元报159.72/73。

周二(6月2日)亚洲时段,美元兑日元交投于159.70附近,守住隔夜涨幅,距离160心理关口仅一步之遥。 汇价自5月初低点附近反弹以来,已累计上涨超1.5%。

能源冲击:日本受损更重,美国受益支撑美元

虽然没有人知道海湾停火何时才能真正落实、能源供应才能自由通过霍尔木兹海峡,但持续的不确定性暴露了日本的一个重大脆弱性。日本约90%的石油依赖从中东进口,即使油价维持在95美元附近,年度进口账单也将增加数百亿美元。叠加日元贬值的影响,日本正面临“高油价+弱日元”的双重挤压,4月实际工资已连续第13个月下降。作为重要的能源净进口国,能源价格上涨威胁到日本的贸易条件和经常账户状况,对日元构成逆风。而美国则面临相反的驱动力——美国是全球最大的石油生产国,高油价改善其能源企业盈利和贸易条件,这有助于支撑美元。

再加上持续的美国经济例外主义——部分由AI基础设施的持续建设所推动——这构成了美元兑日元上行的强劲组合。美国企业已宣布约1.5万亿美元的AI投资计划,而日本在AI领域投资明显落后,资金持续从日本流向美国,为美元兑日元提供了结构性支撑。

美元兑日元下行的真正催化剂:美国劳动力市场恶化

但在海湾地区相关头条新闻的持续噪音之外,可能需要更为重大的因素才能触发美元兑日元的有意义下跌。目前来看,这可能意味着由劳动力市场状况恶化驱动的真正的美国增长恐慌,类似于2024年和2025年发生的情况。历史先例表明,只有美国经济基本面的实质性恶化,而非中东消息面的短期扰动,才能改变美元兑日元的运行方向。地缘政治新闻可以引发日内波动,但无法逆转由利差和增长差异驱动的中期趋势。

这正是本周美国经济数据系列尤为重要的原因。从JOLTS到ADP再到周五非农,这一系列数据将集中反映美国劳动力市场的真实状况。市场预期5月非农新增约8.5-9万人,失业率4.3%。

若数据大幅低于预期,美元兑日元可能回踩158.30-157.90区域;若数据强劲,160关口将面临直接挑战。劳动力市场数据已成为当前美元兑日元走势的“胜负手”。

经济惊喜指数:日本数据向好,但对日元支撑有限

花旗经济惊喜指数显示,过去一年不仅是美国(蓝线)持续带来经济惊喜,日本数据(红线)也普遍超出预期。然而,尽管如此,这对日元几乎没有什么支撑。相反,较弱的日元可能通过提高出口竞争力和帮助提升输入性通胀,反而为日本经济的韧性做出了贡献。因此,日本数据继续超预期的事实对美元兑日元而言似乎是次要的。市场焦点仍然牢牢锁定在即将公布的美国数据能否继续支撑“美国例外主义”叙事,这一叙事在近几个月帮助支撑了美元兑日元的反弹。

本周关键数据:寻找美国劳动力市场的裂痕

本周美国经济数据日程满满,以周五的非农就业报告为首。在此之前,周二的JOLTS报告值得关注。更值得关注的是3月看到的招聘率和离职率的改善是否延续到了4月——这两者通常与更强的劳动力市场状况相关。如果进一步回升,将强化劳动力市场状况依然稳固的观点,降低出现能够引发美元/日元有意义下跌的增长恐慌的可能性。ISM服务业PMI也将受到密切关注,因为它涵盖美国经济最大、最重要的部分。ADP就业数据也可能引发波动,近几个月它在官方非农报告之前较好地预示了私营部门招聘趋势。

日本方面:植田和男周三讲话是关键

日本方面,焦点将集中在周三植田和男行长的讲话上。随着市场继续倾向于本月加息(概率约75%),他需要表现出对继续正常化政策的信心。若未能做到,可能引发日元新一轮走弱,推动美元兑日元突破160关口。周二稍晚的10年期日本国债拍卖也值得关注。近期10年期日债收益率飙至2.809%,创1996年新高。若拍卖需求疲软,可能进一步推高收益率,倒逼日本央行调整政策;若需求稳健,则有助于稳定债市。

投资者将从拍卖中寻找日债配置意愿的线索,这直接影响市场对日本央行政策路径的判断。

技术方面,美元兑日元当前报159.70附近,价格站稳全部周期均线之上,MA20、MA50、MA100、MA200自下而上依次抬升,中长期多头趋势完好。前期冲高至160.47阶段高点后小幅回撤,5月快速下探155.02低位后迅速收复失地,回踩短期均线后再度震荡走高,160.47成为短线首要强压力,下方155.02、152.09构成中期关键支撑区间。

(美元兑日元日线图,来源:易汇通)

指标端,RSI数值61.61,处在50中枢上方,多头占优、距离70超买线尚有空间。

受美联储加息预期升温、美日货币政策分化驱动,整体大级别维持多头格局,短线承压160关口,若承压回落,支撑看158一线;站稳前高后将打开进一步上行空间,在均线系统未被有效跌破前,中期上涨趋势不变。

北京时间6月2日14:04,美元兑日元报159.72/73。