文:任泽平团队

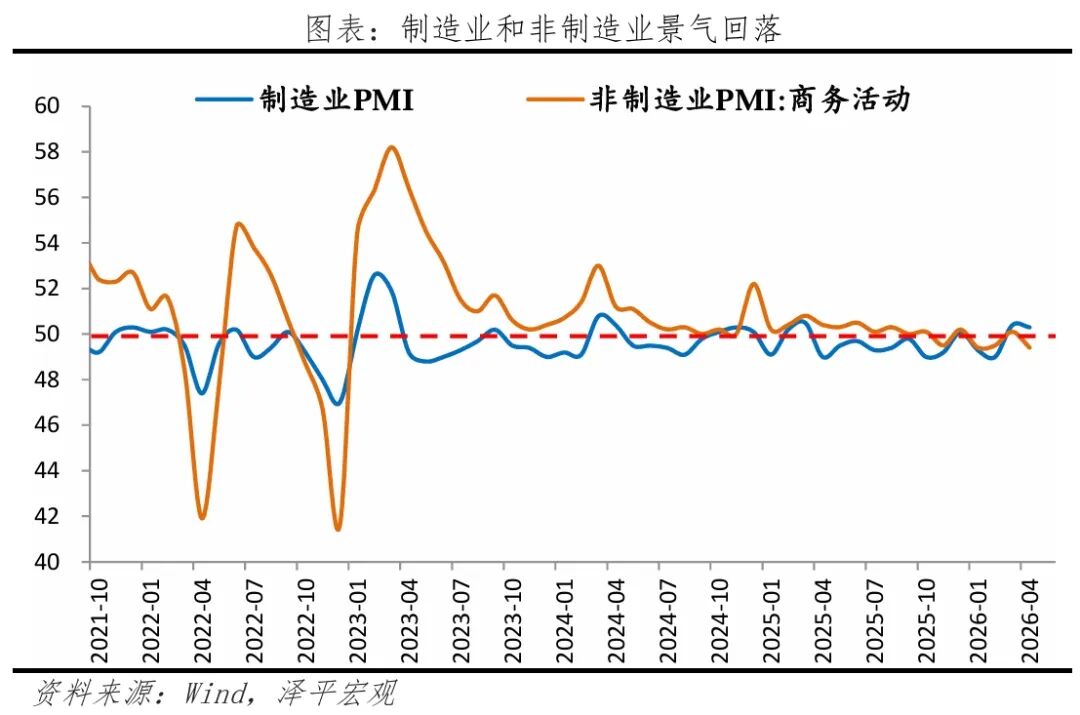

4月30日,国家统计局发布4月PMI数据。4月制造业PMI为50.3%,前值50.4%;非制造业PMI为49.4%,前值50.1%;综合PMI产出指数50.1%,前值50.5%。

1 4月PMI数据呈现六大特征:周期复苏

4月制造业PMI小幅下降,但仍高于荣枯线,连续两月扩张。经济周期可能正在复苏,呈现六大特征:生产强、出口快、补库存、价格回暖、新动能增强、中小企业景气回升。

我在2024年9月预测“信心牛”,2020年预测“大宗元年”,“AI不是风口,是海啸”,正在验证。

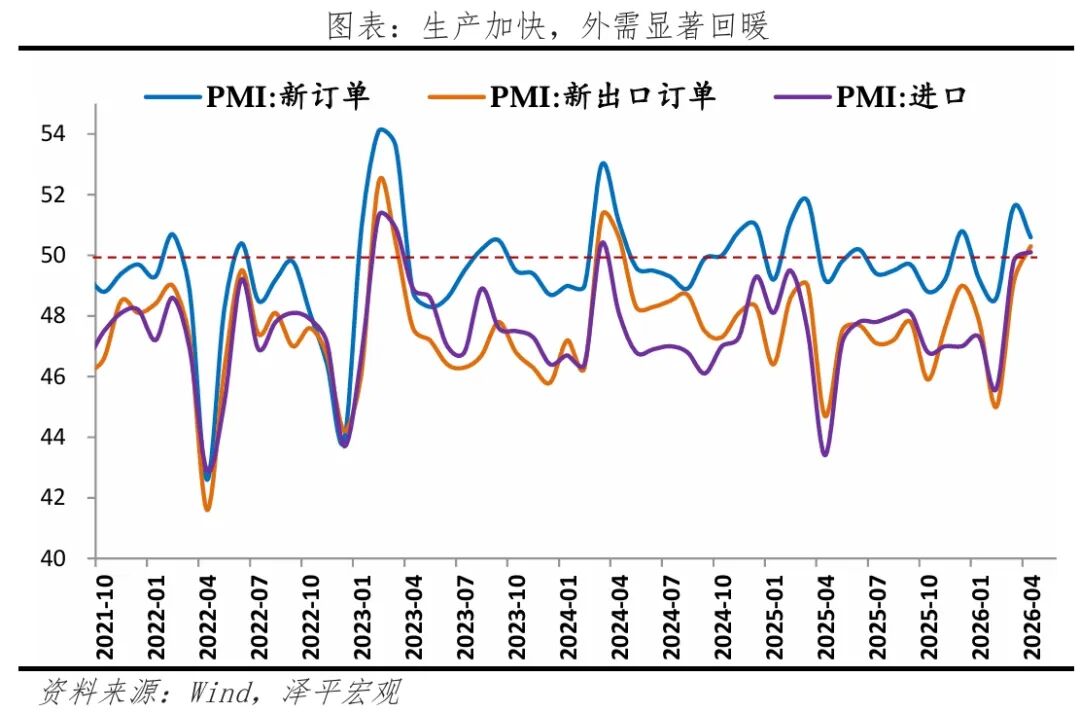

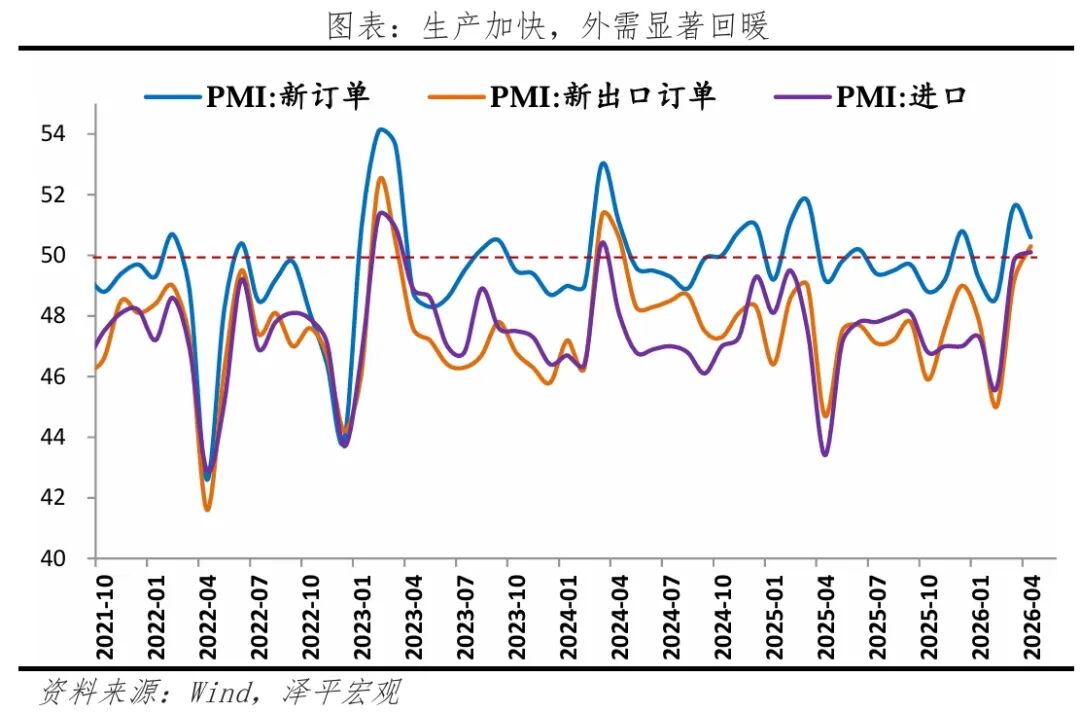

第一,出口订单加快。新出口订单指数录得50.3%,较上月大幅上升1.2个百分点,23个月以来首次回归扩张区间。主因海外制造业景气边际改善,以及美伊冲突下中国出口竞争力凸显,新能源汽车、光伏等出口旺盛。

第二,生产偏强,新订单较好。受小阳春效应带动,生产指数微升0.1个百分点至51.5%,维持高位;新订单指数虽受季节性因素影响回落1.0个百分点至50.6%,但仍保持在荣枯线以上。

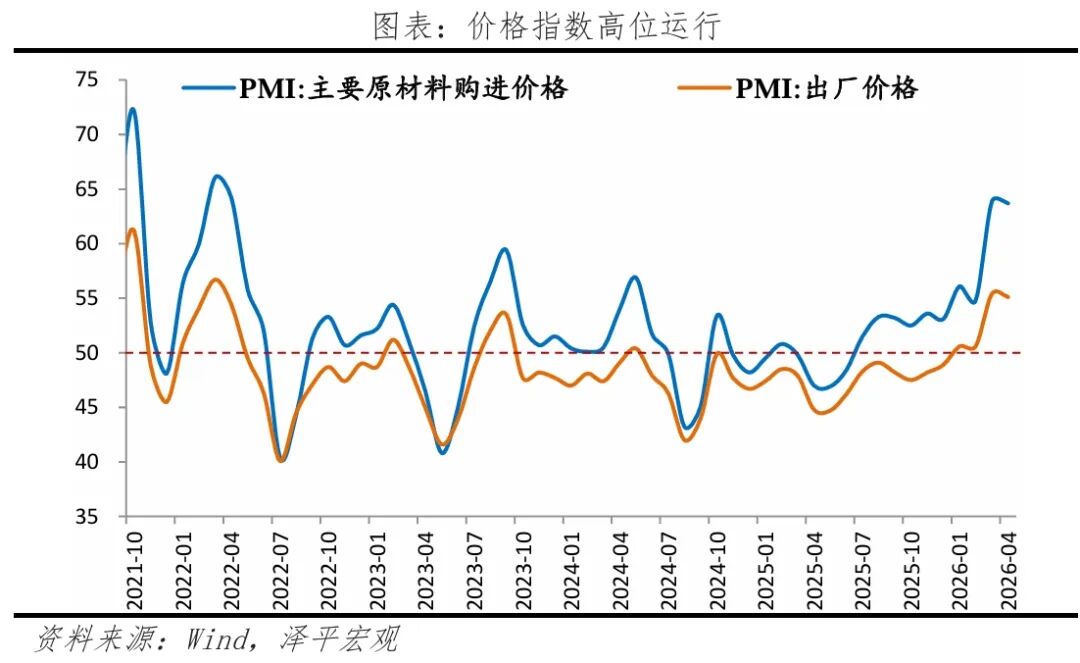

第三,价格高位运行。主要原材料购进价格指数和出厂价格指数分别录得63.7%和55.1%,虽小幅回落,但仍处近年高位。输入性通胀推动上游利润,中下游成本承压。

第四,企业补库存。原材料库存指数大幅上升1.6个百分点至49.3%,创2023年3月以来新高。出口改善叠加涨价预期,企业预防性备货增加,补库需求正在酝酿。

第五,新质生产力领跑。高技术制造业和装备制造业PMI分别升至52.2%和51.8%,支撑制造业升级;高耗能行业PMI低于整体2.4个百分点,延续收缩。

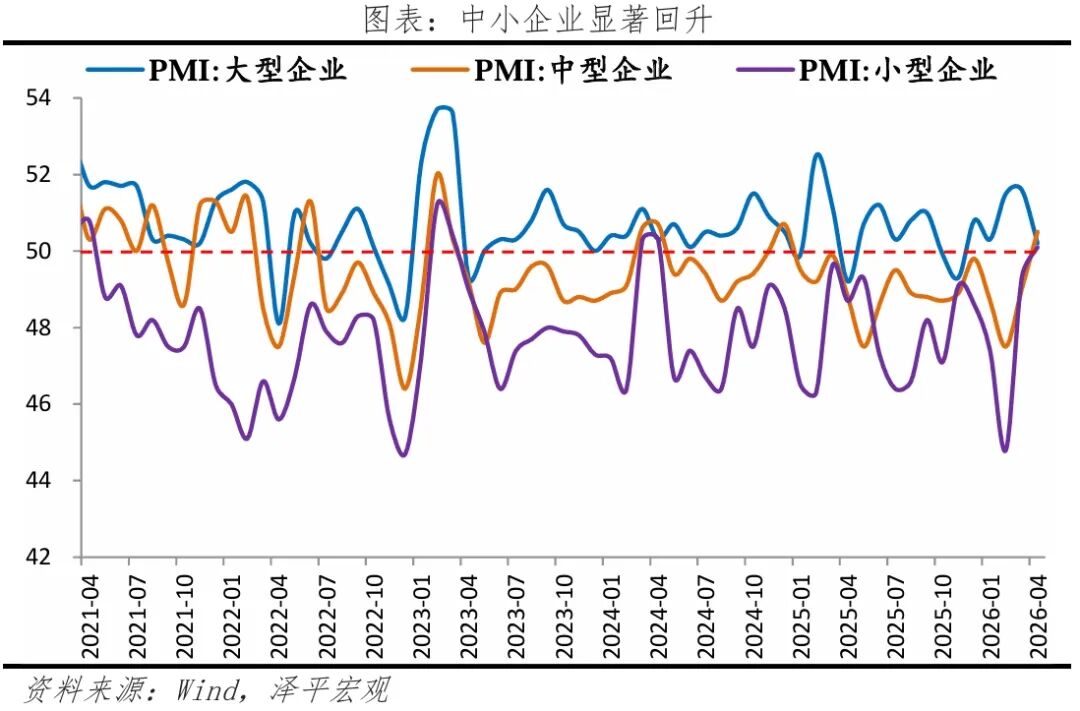

第六,中小型企业景气度回升。大、中、小型企业PMI分别为50.2%、50.5%和50.1%,中型企业大幅回升1.5个百分点领跑,小型企业重返扩张区间,时隔15个月各规模企业均站上荣枯线。

2 生产加快,出口是亮点

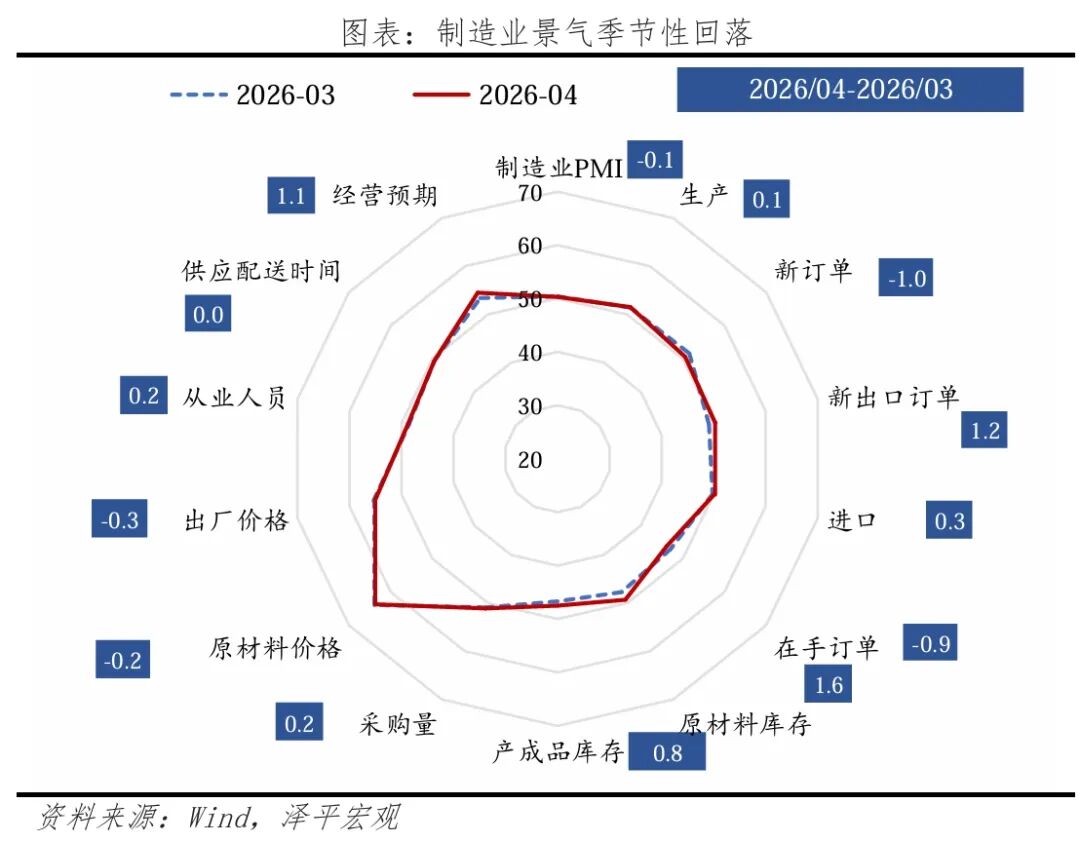

4月制造业PMI为50.3%,较上月小幅回落0.1个百分点,符合季节性因素,仍高于50%荣枯线,连续两个月运行在扩张区间,表明制造业总体保持扩张态势。

生产走强,需求小幅回落。4月受小阳春带动,生产指数回升0.1个百分点至51.5%,新订单指数回落1个百分点至50.6%,仍高于荣枯线。从行业看,铁路船舶航空航天设备、电气机械器材、计算机通信电子设备等行业生产指数和新订单指数均位于53.0%及以上,相关行业产需较快释放;石油煤炭及其他燃料加工、化学原料及化学制品等行业两个指数均低于临界点,市场活跃度偏弱。

新质生产力领跑制造业整体。高技术制造业PMI为52.2%,高于制造业总体1.9个百分点,连续15个月位于扩张区间;装备制造业PMI为51.8%,高于总体1.5个百分点。高耗能行业持续收缩,基础原材料行业PMI为47.9%,低于制造业整体2.4个百分点;近期新一轮国补陆续下达,消费品行业PMI维持高景气,为50.7%。

外需显著修复,欧美制造业动能回升。一季度出口同比14.7%,4月新出口订单指数为50.3%,较上月回升1.2个百分点,23个月以来首次回归扩张区间。美伊冲突打开中国出口市场,新能源汽车、光伏等产品外销火爆。3月摩根大通全球制造业PMI较上月下行1.0个百分点至51.0%。3月美国制造业PMI扩张提速、初值为52.7%,4月欧元区制造业PMI较上月上升0.3个百分点至52.2%,创47个月新高。

企业采购意愿提升。出口强劲带动采购量指数回升至51.1%,高于上月0.2个百分点;原材料库存、产成品库存指数分别为49.3%和47.5%,分别较上月上升1.6和0.8个百分点。3月产成品存货同比5.2%,绝对库存水平仍偏高,仅靠被动去库存难以迅速出清。3月经济动能(新订单-产成品库存)小幅降至3.1,仍处于较高水平。

生产经营活动预期指数为54.5%,加快扩张。从行业看,食品及酒饮料精制茶、汽车、铁路船舶航空航天设备等行业生产经营活动预期指数均位于58.0%以上较高景气区间,相关企业对行业发展更为乐观。

3价格高位运行

制造业价格指数略有回落,指向4月PPI环比可能放缓。美伊冲突进入“边对峙、边谈判”状态,前期油价走高带来的输入性通胀压力缓和。4月主要原材料购进价格指数为63.7%,较上月微降0.2个百分点;出厂价格指数为55.1%,较上月回落0.3个百分点,企业定价能力仍维持在较高景气区间。

原材料购进价格涨幅显著高于出厂价格,中下游企业盈利空间承压。两个价格指数差值为8.6%,价差较上月扩大,中下游企业成本压力上升,利润空间受挤压。从行业看,石油煤炭及其他燃料加工、化学原料及化学制品等行业两个价格指数均连续两个月高于70.0%,相关行业原材料采销售价格继续上升。

具体看,

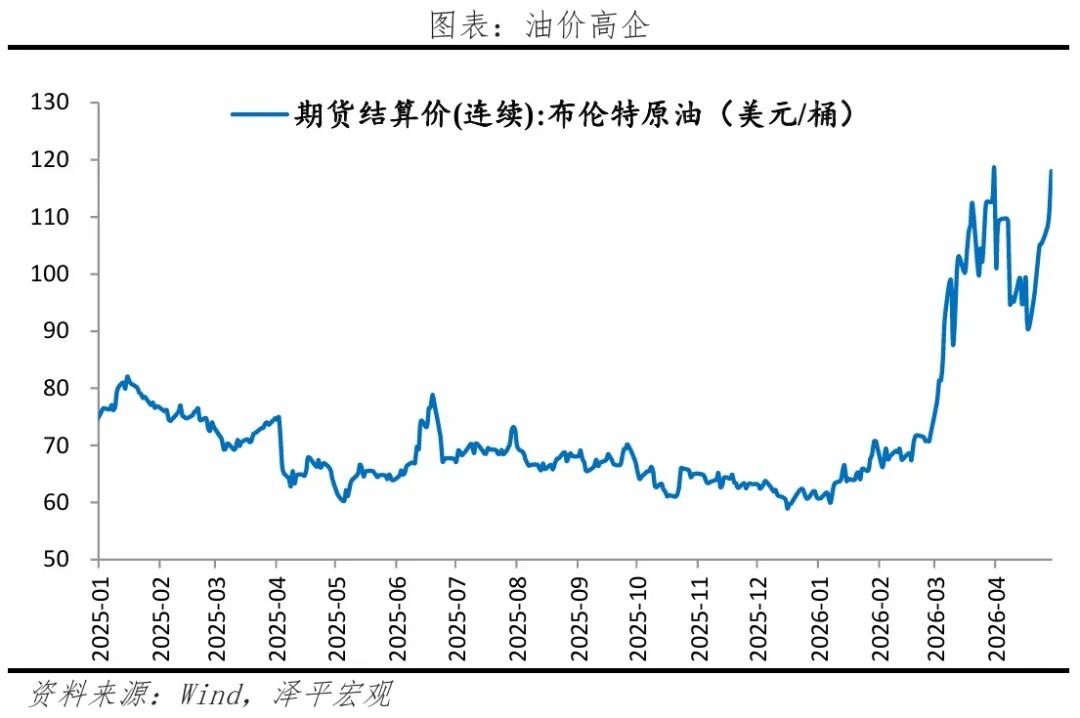

大宗商品价格仍在高位。截至4月30日,南华工业品指数、RJ/CRB商品价格指数月均环比分别为-1.1%和5.8%,较上月变动-14.3和-9.1个百分点。

国际油价在3月暴涨后,4月涨势放缓但依然坚挺。布伦特原油期货结算价月均环比上涨2.3%,较上月下降41.3个百分点,地缘冲突带来的供应风险溢价仍是核心支撑。

煤炭替代效应边际减弱,动力煤淡季不淡,钢材价格延续温和上涨。焦煤、焦炭稳中偏弱,截至4月29日,焦煤与焦炭主力期货合约结算价月均环比分别微跌0和0.3%;动力煤受益于夏季用煤需求提前启动,叠加全球能源供给不确定性下的海外进口需求支撑,黄骅港动力煤(Q5500)平仓价月均环比上涨3.4%。钢材价格在成本支撑下小幅走高,截至4月30日,上海热轧板卷(Q235B)和全国螺纹钢(HRB40020mm)价格月均环比分别为1.7%、0.8%,较上月分别增加0.7和0.2个百分点。

美元走弱、前期价格超跌后的修复推动基本金属反弹。截至4月30日,LME铜现货结算价月均环比3.1%,较上月增加6.7个百分点;中东供给冲击未消,铝价延续涨势,LME铝现货结算价月均环比继续上涨7.0%。

4 中小企业景气回升

中小企业景气全面回升,时隔15个月均站上荣枯线之上。4月大、中、小型企业PMI分别为50.2%、50.5%和50.1%,较上月变化-1.4、1.5和0.8个百分点。

企业盈利改善。一季度规模以上工业企业利润同比增长15.5%,较1-2月加快0.3个百分点;营业收入同比增长5.0%,较1-2月放缓0.3个百分点。此外,企业经营状况指数(BCI)为50.84%,较上月回落0.8个百分点;企业投资前瞻指数为59.6%,利润前瞻指数为50.6%。

政治局会议强调着力“四稳”,稳就业、稳企业、稳市场、稳预期。仍需政策呵护,巩固中小企业景气回升势头。2026年一季度产能利用率略回升至73.6%,低于2023年同期的75.6%,仍有回升空间。

5 生产性服务业偏强

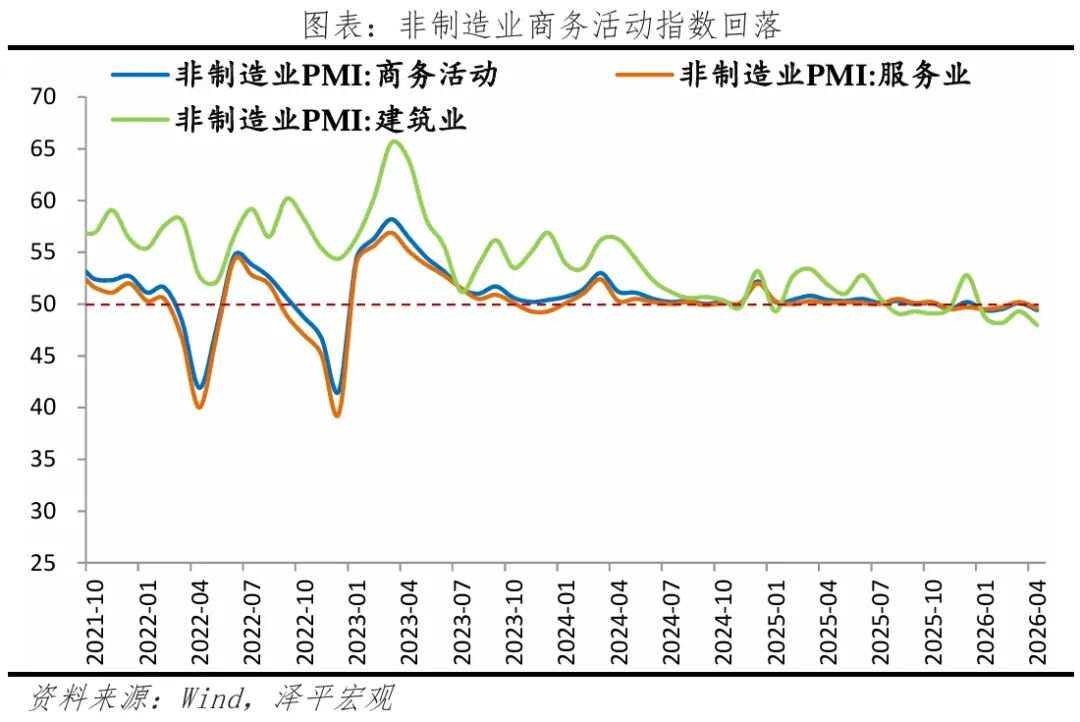

4月非制造业回落,主要受季节性因素以及内需偏弱影响。4月非制造业商务活动指数回落至收缩区间49.4%,较上月下滑0.7个百分点。新订单指数为44.3%,较上月下滑0.7个百分点,业务活动预期指数为54.7%,反映现实需求偏弱与乐观预期并存。

建筑业整体偏弱,显示投资需求基础待巩固。建筑业商务活动指数为48.0%,较上月回落1.3个百分点;新订单指数为41.6%,较上月回落1.9个百分点,显示投资相关需求仍然不足。土木工程建筑业商务活动指数虽环比下降,但仍保持52%以上的较高水平。

服务业景气度回落,生产性服务业强,消费性服务业弱。4月,服务业商务活动指数为49.6%,环比下降0.6个百分点。结构分化明显,与生产制造密切相关的铁路运输、邮政、电信广播电视及卫星传输服务等行业商务活动指数均位于55.0%以上较高景气区间,业务总量增长较快;与居民消费相关的批发、零售、居民服务等行业商务活动指数均位于临界点以下。这反映出当前生产性需求稳健,但消费信心仍待提振。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}