2025年年报全A非金融盈利增速或较去年三季报小幅改善结合沪深300 25E EPS预期同比、华泰策略全A非金融景气指数读数及统计局披露的四季度工业企业利润累计同比数据来看,去年四季度三者读数较去年三季度中枢均有改善,对应4Q25全A非金融盈利增速或有所改善;结构上看,去年10-12月工业企业营收累计同比回落、营收利润率上行,反映盈利改善并非来自需求积极变化,而是成本及费用的回落,其中出口链相关企业成本改善更加明显。

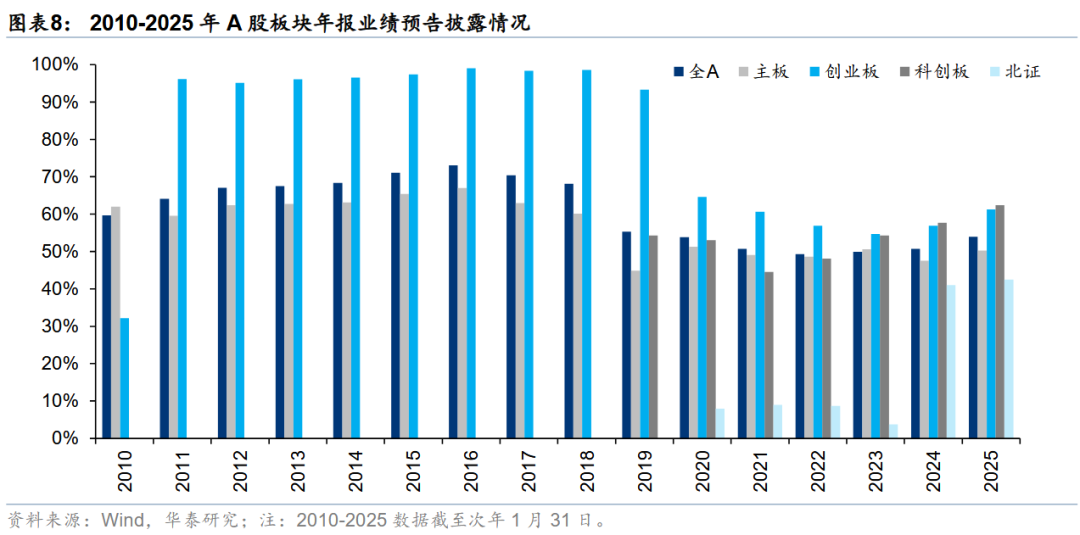

各板块披露率较2024年同期均有回升

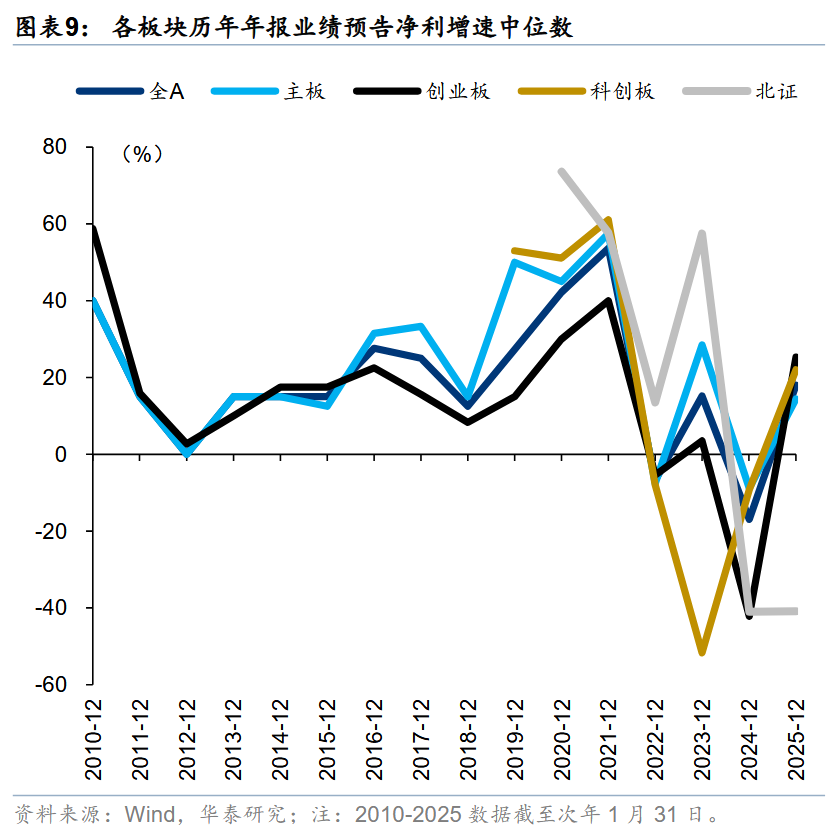

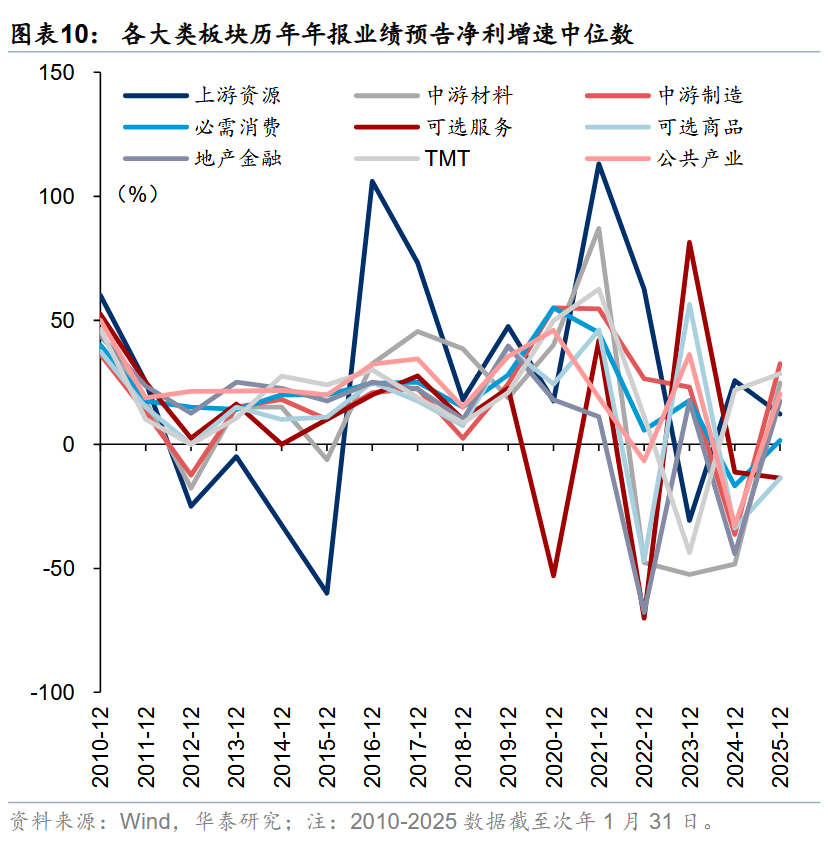

截至1月末,全A、主板、创业板、科创板、北交所的年报业绩预告披露率分别为54.0%、50.2%、61.2%、62.3%和42.5%,较2024年同期上升。从各板块年报预告归母净利增速中位数来看,创业板>科创板>全A>主板。主板、科创板和创业板年报归母净利增速预告中位数分别为18%、22%和25%。大类板块上,中游制造>TMT>中游材料>公共产业>地产金融>上游资源>必需消费>可选服务>可选商品。非银金融、有色金属、公用事业等行业表现较优

以披露年报预告的个股为样本,分三个角度来看:1)各行业预喜率比较,居前的行业包括非银金融、有色金属、汽车、美容护理、公用事业等;2)各行业盈利增速中位数比较,居前的行业包括有色金属、非银金融、钢铁、汽车、公用事业等;3)各行业披露率比较,居前的行业包括房地产、煤炭、建筑材料、农林牧渔、国防军工等。预喜率、披露率、预告盈利增速中位数三角度排名均位于前15名的行业有(按照预喜率排名):非银金融、有色金属、公用事业、美容护理、汽车、钢铁、机械设备、纺织服饰。业绩预告归因图较3Q25相比,展现出六点边际变化,具体来看:

1)上市企业整体“量增价平”的业绩驱动模式暂没有变化,价格修复目前主要存在于有色金属、基础化工(氟化工、农化制品、化学原料等)、电力设备(风电设备、锂电上游材料等)、养殖业、维生素等环节;2)制造业竞争格局有所改善,在业绩改善的主要因素中,接近20%的企业均提到了“产能利用率改善、规模效应有所体现”等字眼;3)企业出海是业绩向好的最大暗线,在提及公司产品销量增加的企业中,接近60%的企业都提及了出口及出海对于销量增长的贡献;4)人工智能对上市企业业绩的正外部性仍有待观察,受益行业目前仍集中于电子、通信细分板块;5)对于业绩预告偏弱的板块或企业,计提减值是最大的拖累因素,约70%业绩预告偏弱的企业在业绩预告中均提到了计提减值对企业盈利的拖累,其中计数前三的减值类型分别为应收账款计提(大部分因项目回款问题导致)、商誉减值(医药板块居多)、存货减值(主要出现在中游板块);6)业绩预告偏弱的第二大原因在于竞争加剧,主要存在于一些制造业板块,如光伏设备、塑料、聚酯薄膜、化学制造、通用设备、装修装饰等。

风险提示:业绩预告不等于正式业绩报告;业绩预告代表性偏误;统计误差。

当前上市企业2025年业绩预告的密集披露期已经结束,基于近3000家企业的业绩变动归因,我们重点关注:1)年报业绩预告显示出的企业盈利趋势如何?支撑上市企业业绩改善的最大因素是什么?其中,过去一年以来“量增价平”的状态是否有改善?此外,人工智能等新技术是否已对上市企业业绩进行拉动?2)另一面,对于业绩预告偏弱的企业,业绩最大的拖累因素是什么?周期品去年末以来的快速涨价是否已对制造业利润产生侵蚀?为了回答上述问题,本文基于业绩预告进行文本分析。年初以来盈利预测修复,“量增价平”的状态尚未变化

整体看,2025年年报A股非金融整体季累盈利增速较去年三季报或小幅改善。高频的盈利预期变动是投资者对基本面看法最直接的体现,4Q25 A股非金融整体(以沪深300为代理,历史来看沪深300业绩走势与全A业绩走势趋势较为一致)预期EPS中枢较去年三季度中枢小幅回升,同比增速小幅改善。节奏上,沪深300预期EPS受国内政策预期及关税扰动影响较大,去年10月至去年末呈现先升后落的态势,年初以来伴随着政策“开门红”等预期,沪深300 2026E 盈利预期开始回升,但科技板块盈利预期受海外科技叙事影响,年初以来呈现小幅回落的态势。业绩预告层面,截至2026年1月31日,A股2025年年报业绩预告披露率为54.0%,高于2023年、2024年同期披露率(分别为49.9%、50.7%)。具体来看,统一口径后,发布年报业绩预告的全部个股2025年年报归母净利同比增速中位数为18.0%,较2025年中报有所回升。业绩预告归因图较3Q25相比,展现出六点边际变化,具体来看:1)上市企业整体“量增价平”的业绩驱动模式暂没有变化,价格修复目前主要存在于有色金属、基础化工(氟化工、农化制品、化学原料等)、电力设备(风电设备、锂电上游材料等)、养殖业、维生素等环节;2)制造业竞争格局有所改善,在业绩改善的主要因素中,接近20%的企业均提到了“产能利用率改善、规模效应有所体现”等字眼;3)企业出海是业绩向好的最大暗线,在提及公司产品销量增加的企业中,接近60%的企业都提及了出口及出海对于销量增长的贡献;4)人工智能对上市企业业绩的正外部性仍有待观察,受益行业目前仍集中于电子、通信细分板块;5)对于业绩预告偏弱的板块或企业,计提减值是最大的拖累因素,约70%业绩预告偏弱的企业在业绩预告中均提到了计提减值对企业盈利的拖累,其中计数前三的减值类型分别为应收账款计提(大部分因项目回款问题导致)、商誉减值(医药板块居多)、存货减值(主要出现在中游板块);6)业绩预告偏弱的第二大原因在于竞争加剧,主要存在于一些制造业相关板块,如光伏设备、塑料、聚酯薄膜、化学制造、通用设备、装修装饰、广告营销等。从2025年年报业绩预告表现好(业绩预警为预增+略增+续盈中,归母净利润同比增速排名前100的企业)和表现差(业绩预警为预减+略减中,归母净利润同比增速排名后100的企业)的情况看(统计截至2026年1月31日):

1)对业绩预警为预增及略增的企业,销量提升、企业增效(产能利用率改善及降本增效)是支撑企业年报业绩改善的重要支撑力,此外企业产品升级及高端化(主要集中于储能、特钢、啤酒、炼化等细分板块)、项目交付加快(主要集中于国防军工、机械设备等细分板块)也被不少企业提及;2)对业绩预警为预减及略减的企业,面临的压力来源于两个方面:一是会计层面的减值压力,二是行业竞争加剧、企业打价格战,此外折旧摊销加大(主要集中于电子、医药板块,新建晶圆厂、新药研发中心等投产后,折旧摊销影响阶段性扩大)、财务费用较高(主要集中于建筑、地产、轻工等板块,存量高息债务压力偏大)、利润率结构性走弱(主要集中于机械设备、电子、汽车等板块,高毛利率业务收缩但低毛利率业务扩张,如低值医疗器械、新能源配套零件、企业消费级电子产品等)也被部分企业提及。分板块业绩预告:各板块披露率均有回升从各板块年报披露率来看,各板块年报业绩预告披露率均有不同程度提升。截至2026年1月31日,全A、主板、创业板、科创板、北交所的年报业绩预告披露率分别为54.0%、50.2%、61.2%、62.3%和42.5%,双创板块披露率创过去4年以来新高。2020年6月,创业板取消年报业绩预告强制披露要求后,创业板业绩预告披露率出现较大幅度下滑;科创板无强制披露要求;沪、深主板为有条件强制披露(①净利润为负数、②净利润同比变动绝对值超过50%,③扭亏为盈),且2021年2月中小板并入深市主板后,对主板披露率的稳定形成一定扰动,今年主板年报披露率较2024年有所回升。从各板块已披露企业年报预告归母净利增速中位数来看,创业板>科创板>全A>主板。主板、科创板和创业板年报归母净利增速预告中位数分别为18.0%、22.0%和25.3%,海外算力链业绩持续兑现、储能带动电池需求下创业板业绩预告增速中位数居各板块之首。大类板块来看,中游制造>TMT>中游材料>公共产业>地产金融>上游资源>必需消费>可选服务>可选商品。中游制造、TMT、中游材料、公共产业、地产金融、上游资源、必需消费、可选服务、可选商品年报归母净利增速预告中位数分别为32.5%、28.4%、24.8%、20.4%、17.5%、12.2%、1.6%、-13.6%、-13.7%。

分行业年报预告:非银金融、有色金属、公用事业等行业表现较优行业方面,以披露年报预告的个股为样本,分三个角度来看:1)各行业预喜率比较,居前的行业包括非银金融、有色金属、汽车、美容护理、公用事业等;2)各行业盈利增速中位数比较,居前的行业包括有色金属、非银金融、钢铁、汽车、公用事业等;3)各行业披露率比较,居前的行业包括房地产、煤炭、建筑材料、农林牧渔、国防军工等。预喜率、披露率、预告盈利增速中位数三角度排名均位于前15名的行业有(按照预喜率排名):非银金融、有色金属、公用事业、美容护理、汽车、钢铁、机械设备、纺织服饰。1)受益于国际金价持续新高、新能源及AI需求较强,有色金属企业普遍业绩向好,但煤价及部分传统化工品价格仍偏弱,拖累相应板块表现。从业绩驱动力来看,“量价双增”是本次上游资源板块业绩增长高位的主要驱动力,但主要存在于有色金属板块,煤炭、炼化板块下游需求仍偏弱,此外税务合规、资产处置、汇兑损益等非经常性损益扰动广泛存在于上游资源板块(约40%披露业绩预告的上游资源公司有提及);2)中游材料整体2025年年报业绩或有修复,“销量提升+企业提效”是业绩增速修复的主要驱动力,价格回升仅存在于部分细分板块,如氟化工、农化制品、特种化学品、特钢、玻璃纤维等,反映出新材料和出口为其中结构性景气方向;拖累点在于部分传统化学品供需不平衡问题仍较为突出,化学制品、化学原料、塑料、建筑材料、普钢等细分板块均提到减值计提、供需不匹配等字眼。3)中游制造板块2025年年报业绩或有所修复,在储能、AI硬件、国防交付等多条业绩线索驱动下,企业业绩“量”修复特征明显,储能、自动化装备、电网设备、电机、风电零部件等细分板块订单增长较多,此外产品涨价仅约20%的企业提及,主要集中于风电零部件(招标规则修改后,整机、零部件价格开始修复)、锂电添加剂(VC/FEC、六氟磷酸锂等板块);此外,“供需不平衡+需求偏弱”则是拖累部分中游板块业绩的主要因素,主要集中于光伏设备、通用设备等细分板块。4)消费板块2025年年报业绩预告或有承压,必需消费的主要拖累来自于“医保控费及集采+居民消费仍较弱”,可选服务的主要拖累为实体零售客流萎缩但运营成本刚性,可选商品的主要拖累为“地产周期走弱+存货减值”。部分化学制药企业面临原料药价格上行+集采降价的双重压力,大量医疗器械企业在集采、在研产品商业化慢于预期等影响下出现商誉和在研资产减值,白酒板块动销仍偏弱,由于地产周期走弱、海外关税扰动再起,不少家具及家纺企业普遍面临应收账期增长、存货减值等问题。结构性亮点在于美妆、创新药、医疗器械国产替代、食用菌、饲料、纺织制造等方向。5)AI算力需求走强下,TMT板块整体业绩表现较好,非经常性收益(投资收益、处置资产)主要集中于传媒(约60%企业提及)和计算机(约40%企业提及),电子和通信板块盈利质量相对更高。细分板块来看,半导体、通信设备、光学光电子、游戏等细分板块预喜率居前,消费电子、广告营销等细分板块预喜率居后。6)公共产业则主要受地方财政影响,基建、环保等板块在年报业绩预告中提及应收账款减值、账龄增长等状况较为普遍,公用事业业绩预告预喜率、预告净利润增速中枢相对较优。

分行业年报预告:非银金融、有色金属、公用事业等行业表现较优行业方面,以披露年报预告的个股为样本,分三个角度来看:1)各行业预喜率比较,居前的行业包括非银金融、有色金属、汽车、美容护理、公用事业等;2)各行业盈利增速中位数比较,居前的行业包括有色金属、非银金融、钢铁、汽车、公用事业等;3)各行业披露率比较,居前的行业包括房地产、煤炭、建筑材料、农林牧渔、国防军工等。预喜率、披露率、预告盈利增速中位数三角度排名均位于前15名的行业有(按照预喜率排名):非银金融、有色金属、公用事业、美容护理、汽车、钢铁、机械设备、纺织服饰。1)受益于国际金价持续新高、新能源及AI需求较强,有色金属企业普遍业绩向好,但煤价及部分传统化工品价格仍偏弱,拖累相应板块表现。从业绩驱动力来看,“量价双增”是本次上游资源板块业绩增长高位的主要驱动力,但主要存在于有色金属板块,煤炭、炼化板块下游需求仍偏弱,此外税务合规、资产处置、汇兑损益等非经常性损益扰动广泛存在于上游资源板块(约40%披露业绩预告的上游资源公司有提及);2)中游材料整体2025年年报业绩或有修复,“销量提升+企业提效”是业绩增速修复的主要驱动力,价格回升仅存在于部分细分板块,如氟化工、农化制品、特种化学品、特钢、玻璃纤维等,反映出新材料和出口为其中结构性景气方向;拖累点在于部分传统化学品供需不平衡问题仍较为突出,化学制品、化学原料、塑料、建筑材料、普钢等细分板块均提到减值计提、供需不匹配等字眼。3)中游制造板块2025年年报业绩或有所修复,在储能、AI硬件、国防交付等多条业绩线索驱动下,企业业绩“量”修复特征明显,储能、自动化装备、电网设备、电机、风电零部件等细分板块订单增长较多,此外产品涨价仅约20%的企业提及,主要集中于风电零部件(招标规则修改后,整机、零部件价格开始修复)、锂电添加剂(VC/FEC、六氟磷酸锂等板块);此外,“供需不平衡+需求偏弱”则是拖累部分中游板块业绩的主要因素,主要集中于光伏设备、通用设备等细分板块。4)消费板块2025年年报业绩预告或有承压,必需消费的主要拖累来自于“医保控费及集采+居民消费仍较弱”,可选服务的主要拖累为实体零售客流萎缩但运营成本刚性,可选商品的主要拖累为“地产周期走弱+存货减值”。部分化学制药企业面临原料药价格上行+集采降价的双重压力,大量医疗器械企业在集采、在研产品商业化慢于预期等影响下出现商誉和在研资产减值,白酒板块动销仍偏弱,由于地产周期走弱、海外关税扰动再起,不少家具及家纺企业普遍面临应收账期增长、存货减值等问题。结构性亮点在于美妆、创新药、医疗器械国产替代、食用菌、饲料、纺织制造等方向。5)AI算力需求走强下,TMT板块整体业绩表现较好,非经常性收益(投资收益、处置资产)主要集中于传媒(约60%企业提及)和计算机(约40%企业提及),电子和通信板块盈利质量相对更高。细分板块来看,半导体、通信设备、光学光电子、游戏等细分板块预喜率居前,消费电子、广告营销等细分板块预喜率居后。6)公共产业则主要受地方财政影响,基建、环保等板块在年报业绩预告中提及应收账款减值、账龄增长等状况较为普遍,公用事业业绩预告预喜率、预告净利润增速中枢相对较优。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}