值得注意的是此次提名并非单纯的政治人事调整,而是针对当前市场症结与美国经济战略的关键布局,其影响将贯穿2026年乃至更长周期的市场走向。

沃什的政策画像:鹰派底色与核心疑问

市场对沃什的政策倾向已有明确共识:相较于美联储现任领导层,他在资产负债表规模管控上立场更趋鹰派,利率政策调整或将更具弹性,同时对无期限的流动性支持政策容忍度更低。但这一表面认知,并未触及提名的核心逻辑——为何是此刻,为何是沃什?答案并非藏在政治博弈中,而是扎根于近期的市场异动与美国政府的核心经济诉求。

市场异动背后:美元博弈与债务困局的破解思路

过去数月,全球金融市场呈现出鲜明分化:贵金属价格迎来爆发式上涨,美元指数则持续承压走弱。尽管美国政府曾明确表示,美元适度走弱是经济再平衡战略的一部分,并非绝对负面信号,但市场真正担忧的,是美元“可控贬值”与“无序崩盘”的边界逐渐模糊。

这种担忧的背后,是美国政府正推进的一场宏大经济重构:试图从贸易、产业结构、收入分配三大维度同步发力,以名义增长消化累积二十余年的巨额债务负担。

在这一背景下,单纯削减开支既不具备经济可行性,也缺乏政治现实性,唯有依靠名义增长,才是破解债务困局的唯一路径。

即我之前经常提到的,名义GDP与10年期国债收益率的关系,市场一般认为只有当名义GDP增速(收入)高于10年期国债收益率(支出)时,债务才有被偿还的可能,债权的风险才是可以接受的。

供给侧导向:经济重构的核心路径与市场预热

当前美国政府的经济策略,核心是供给侧导向:通过关税工具与美元贬值实现贸易再平衡,推动经济从过度消费向投资驱动转型;借助移民监管强化与行业管制放松,缓解贫富分化问题;同时让企业而非政府主导资本配置,通过薪资实质性增长而非福利补贴提升居民收入。

若这一策略落地,最终有望实现更高质量的名义增长,且增长动力将由全要素生产率提升主导,形成更健康的经济结构。

黄金预警:市场疑虑催生提名契机

与此同时,黄金价格的飙升也释放出关键预警信号——唯有当投资者对政策最终结局产生深层疑虑时,贵金属才会出现如此量级的单边上涨。这种对政策稳定性、美元信用的担忧,正是沃什提名的直接诱因。

沃什的提名,本质上是为了重塑美联储资产负债表政策的市场公信力,遏制市场对美元与政策走向的疑虑情绪。

从提名公布后首个交易日(2月1日)的市场反应来看,这一举措已初步奏效:黄金、白银价格大幅下挫,美元指数小幅走强,股市与利率市场则保持相对平稳。

这种多资产的协同反应,为美国政府的经济战略推进赢得了关键时间窗口——而时间,正是该战略落地见效的核心前提。

关键观测指标:标普500与黄金比值的信号意义

如何判断市场是否真正认同这一逻辑?摩根士丹利首席投资官迈克·威尔逊指出,标普500指数与黄金价格的比值,是最简洁且强效的观测指标。即股金比(SP500/Gold)值直接反映了市场对“生产性增长”的信心:近期比值的急剧下挫,源于黄金价格的单边上涨;而提名后的大幅反转,则得益于黄金的集中抛售,这一跌幅甚至跻身历史罕见水平。

不过,这并不意味着市场疑虑已彻底根除。

短期来看,该比值若要持续回升,仍需依赖黄金价格回落与流动性收紧预期的升温;

中长期则需要生产率提升驱动企业盈利实质性增长,这也意味着包括股市在内的风险资产,短期内仍可能面临阶段性波动。

总结与技术分析:

整体而言,美国政府当前的“高温运行”政策框架,相比以往的政策组合,更有望实现可持续增长目标,但实施路径注定不会平坦,市场信心也将随政策推进呈现阶段性起伏,美国明年将面临中期选举,同时AI是否存在泡沫的争议也是这一年市场聚焦的关键。由于美国需要较高的名义GDP增速,而目前提供增速的核心在于美国AI相关公司加大的资本开支,有些虽然被认定是数据中心等一次性基础设施的投资,但是这对于美国GDP增长至关重要。

对于投资者而言,后续需密切跟踪三大核心信号:黄金价格、美元指数与企业资本开支趋势,这将是判断该经济战略最终成败的关键。

尽管短期市场波动可能加剧,但迈克·威尔逊仍对2026年权益市场和美元指数持明确看涨立场。

但是市场上更尖锐的声音是,AI叙事并没有被大企业广泛认可腾讯、英特尔的财报并没有显示资本支出的快速扩张,也是近期他们股价调整的原因,这会导致美国GDP依靠AI企业资本开支的故事有可能讲不通,最终美国GDP增速若弱不及预期,叠加全球债务危机难以改善,黄金在此背景是无法被跳过的核心交易品种。

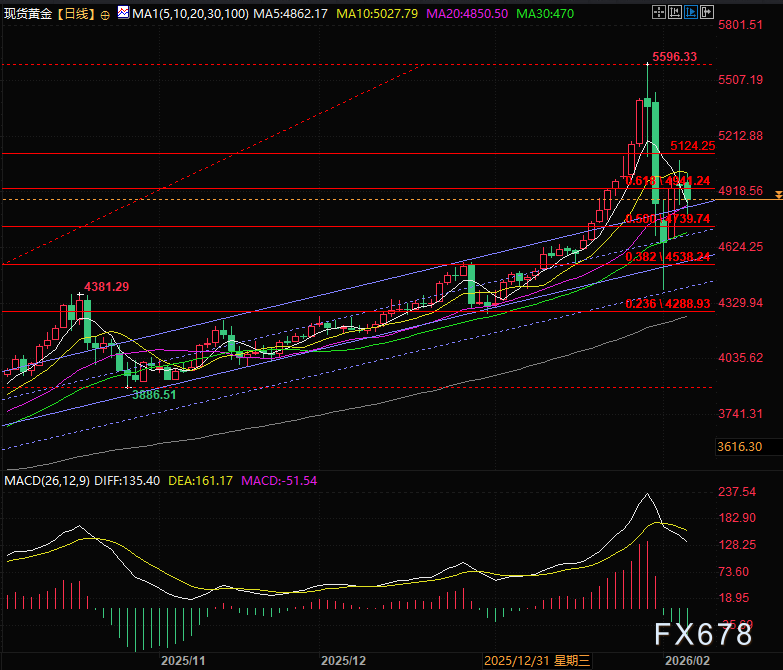

技术面上,现货黄金反弹至0.618分位之后受到较大阻力,目前受到下方上升通道的支撑,和4941的上涨0.618分位的压制,后续上方压力位还有5124,是靠近但低于0.764分位的压力位。

北京时间17:25,现货黄金现报4875.25美元/盎司。

值得注意的是此次提名并非单纯的政治人事调整,而是针对当前市场症结与美国经济战略的关键布局,其影响将贯穿2026年乃至更长周期的市场走向。

沃什的政策画像:鹰派底色与核心疑问

市场对沃什的政策倾向已有明确共识:相较于美联储现任领导层,他在资产负债表规模管控上立场更趋鹰派,利率政策调整或将更具弹性,同时对无期限的流动性支持政策容忍度更低。但这一表面认知,并未触及提名的核心逻辑——为何是此刻,为何是沃什?答案并非藏在政治博弈中,而是扎根于近期的市场异动与美国政府的核心经济诉求。

市场异动背后:美元博弈与债务困局的破解思路

过去数月,全球金融市场呈现出鲜明分化:贵金属价格迎来爆发式上涨,美元指数则持续承压走弱。尽管美国政府曾明确表示,美元适度走弱是经济再平衡战略的一部分,并非绝对负面信号,但市场真正担忧的,是美元“可控贬值”与“无序崩盘”的边界逐渐模糊。

这种担忧的背后,是美国政府正推进的一场宏大经济重构:试图从贸易、产业结构、收入分配三大维度同步发力,以名义增长消化累积二十余年的巨额债务负担。

在这一背景下,单纯削减开支既不具备经济可行性,也缺乏政治现实性,唯有依靠名义增长,才是破解债务困局的唯一路径。

即我之前经常提到的,名义GDP与10年期国债收益率的关系,市场一般认为只有当名义GDP增速(收入)高于10年期国债收益率(支出)时,债务才有被偿还的可能,债权的风险才是可以接受的。

供给侧导向:经济重构的核心路径与市场预热

当前美国政府的经济策略,核心是供给侧导向:通过关税工具与美元贬值实现贸易再平衡,推动经济从过度消费向投资驱动转型;借助移民监管强化与行业管制放松,缓解贫富分化问题;同时让企业而非政府主导资本配置,通过薪资实质性增长而非福利补贴提升居民收入。

若这一策略落地,最终有望实现更高质量的名义增长,且增长动力将由全要素生产率提升主导,形成更健康的经济结构。

黄金预警:市场疑虑催生提名契机

与此同时,黄金价格的飙升也释放出关键预警信号——唯有当投资者对政策最终结局产生深层疑虑时,贵金属才会出现如此量级的单边上涨。这种对政策稳定性、美元信用的担忧,正是沃什提名的直接诱因。

沃什的提名,本质上是为了重塑美联储资产负债表政策的市场公信力,遏制市场对美元与政策走向的疑虑情绪。

从提名公布后首个交易日(2月1日)的市场反应来看,这一举措已初步奏效:黄金、白银价格大幅下挫,美元指数小幅走强,股市与利率市场则保持相对平稳。

这种多资产的协同反应,为美国政府的经济战略推进赢得了关键时间窗口——而时间,正是该战略落地见效的核心前提。

关键观测指标:标普500与黄金比值的信号意义

如何判断市场是否真正认同这一逻辑?摩根士丹利首席投资官迈克·威尔逊指出,标普500指数与黄金价格的比值,是最简洁且强效的观测指标。即股金比(SP500/Gold)值直接反映了市场对“生产性增长”的信心:近期比值的急剧下挫,源于黄金价格的单边上涨;而提名后的大幅反转,则得益于黄金的集中抛售,这一跌幅甚至跻身历史罕见水平。

不过,这并不意味着市场疑虑已彻底根除。

短期来看,该比值若要持续回升,仍需依赖黄金价格回落与流动性收紧预期的升温;

中长期则需要生产率提升驱动企业盈利实质性增长,这也意味着包括股市在内的风险资产,短期内仍可能面临阶段性波动。

总结与技术分析:

整体而言,美国政府当前的“高温运行”政策框架,相比以往的政策组合,更有望实现可持续增长目标,但实施路径注定不会平坦,市场信心也将随政策推进呈现阶段性起伏,美国明年将面临中期选举,同时AI是否存在泡沫的争议也是这一年市场聚焦的关键。由于美国需要较高的名义GDP增速,而目前提供增速的核心在于美国AI相关公司加大的资本开支,有些虽然被认定是数据中心等一次性基础设施的投资,但是这对于美国GDP增长至关重要。

对于投资者而言,后续需密切跟踪三大核心信号:黄金价格、美元指数与企业资本开支趋势,这将是判断该经济战略最终成败的关键。

尽管短期市场波动可能加剧,但迈克·威尔逊仍对2026年权益市场和美元指数持明确看涨立场。

但是市场上更尖锐的声音是,AI叙事并没有被大企业广泛认可腾讯、英特尔的财报并没有显示资本支出的快速扩张,也是近期他们股价调整的原因,这会导致美国GDP依靠AI企业资本开支的故事有可能讲不通,最终美国GDP增速若弱不及预期,叠加全球债务危机难以改善,黄金在此背景是无法被跳过的核心交易品种。

技术面上,现货黄金反弹至0.618分位之后受到较大阻力,目前受到下方上升通道的支撑,和4941的上涨0.618分位的压制,后续上方压力位还有5124,是靠近但低于0.764分位的压力位。

北京时间17:25,现货黄金现报4875.25美元/盎司。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}