1月17日,滨海能源发布2025年度业绩预告,预计2025年归母净利润为-9800万至-6900万元,2024年为-2,813.42万元;扣非归母净利润为-9600万至-6700万元,2024年为-2801.8万元;基本每股收益为0.3106至0.4411元。

对此,滨海能源在公告中解释称系工作人员将财务数据转录至公告编制系统时校对不严谨,导致前次业绩预告中基本每股收益数据错误。本次业绩预告修正对归属于上市公司股东的净利润、扣除非经常性损益后的净利润均无影响。

254亿光伏项目

维科网光伏注意到,如此反转不仅出现在滨海能源本次的业绩预告中,在其此前投建的光伏项目中,也存在类似情况。

资料显示,滨海能源原是以涂料业务为主的上市企业,后主营业务变更为包装印刷和出版物印刷。2023年上半年,滨海能源战略退出包装印刷领域,出售子公司海顺印业,并通过收购锂电负极材料企业翔福新能源,成功布局新能源材料产业。

2023年10月26日,滨海能源又宣布斥资254亿元建设工业硅+多晶硅+拉晶切片+电池组件一体化项目。

该项目分为两部分,一是投资204亿元,以孙公司包头旭阳硅料为主体,在土默特右旗建设年产15万吨工业硅、12万吨多晶硅、40GW单晶硅拉晶、40GW单晶硅切片及其它配套附属设施。二是投资50亿元,以子公司包头旭阳新能源为主体,在包头稀土主新区建设10GW太阳能电池片、5GW太阳能组件项目。

2024年1月2日,滨海能源在投资者互动平台表示,公司正积极推进包头两个光伏一体化项目。目前正在推进工业硅、多晶硅、单晶硅拉晶、单晶硅切片一体化项目的土地竞拍和有关前期手续准备工作,并已完成其中第一块土地229,029.46平方米的竞拍。

如此进度,让滨海能源成为跨界光伏企业的又一颗新星。然而,此后,滨海能源就再也没有公布过上述光伏项目的进展。

项目杳无音讯却有营收利润

在2024年年报及2025年中报,滨海能源均未在“重要在建工程项目本期变动情况”中披露上述项目的建设情况;仅在“关联受托管理/承包及委托管理/出包情况”中显示,包头旭阳硅料在建工程已于2024年9月30日终止委托/出包,其余未披露上述项目更多信息。

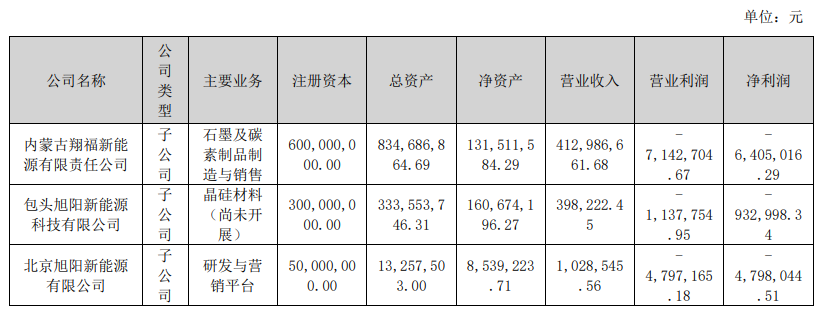

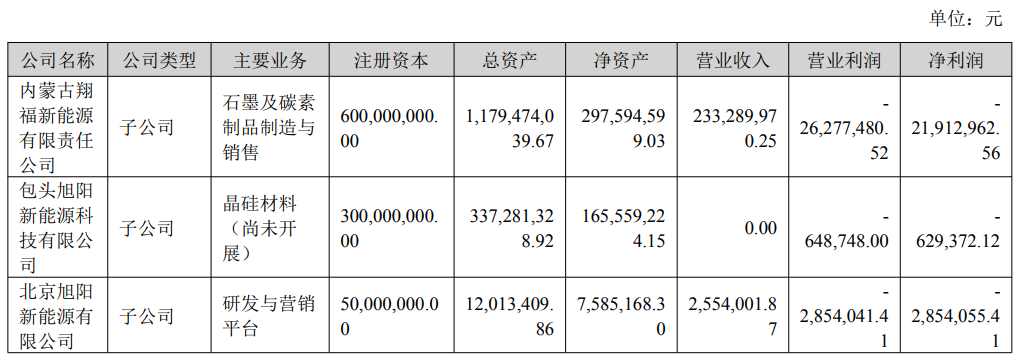

更为蹊跷的是,在2024年年报及2025年中报,主要控股参股公司分析中,却出现了包头旭阳新能源科技有限公司的身影,显示晶硅材料(尚未开展),却有营收和净利润。

图片来源:滨海能源2024年年报

图片来源:滨海能源2025年中报

在2024年报中,显示包头旭阳新能源科技有限公司实现营收39.82万元,净利润93.3万元;在2025年中报中,显示包头旭阳新能源科技有限公司实现营收0元,净利润62.94万元。

事实上,滨海能源的资金实力也不足以支持高达254亿元的投资,早点“收手”反而是一件好事。

2024年,滨海能源实现营收4.93亿元,同比增长43.5%;归母净利润从2023年的亏损1811万元变为亏损2813万元,亏损额进一步扩大。

2025年前三季度,滨海能源实现营收3.74亿元,同比增长2.03%;归母净利润亏损4943.7万元,由盈转亏。

相比起本次业绩预告的反转,滨海能源在光伏项目的反转,可能更加让人印象深刻。

不过,尽管业绩不佳,滨海能源投建项目却一直很积极。

1月22日,滨海能源公告称,拟在河北省邢台市建设1000吨/年多孔碳项目、在内蒙古包头市建设2000吨/年硅碳负极材料项目,形成“多孔碳-硅碳负极材料”产业链,两个项目总投资规模约5.48亿元,将分步建设、分期投产。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}