智通财经APP获悉,中信建投发布研报称,国家发改委发布会及证监会最新发言及文件进一步扩充了公募REITs资产类型,并新增“商业不动产REITs”大类别。此次,酒店、写字楼等传统商业地产被明确囊括在内,将促进存量商业资产盘活,缓解持有优质商业的房企和地方国资的流动性压力,助力房地产新发展模式。目前,已发行的消费基础设施REITs业绩表现稳健,是上市以来涨幅最高的板块,涨幅达到44.6%;在当前资产荒背景下,看好商业地产凭借稀缺的管理能力,持续表现出经营业绩的韧性,走出独立行情。

事件:

1)27日,国家发改委表示正在积极推动基础设施REITs进一步扩围至城市更新设施、酒店、体育场馆、商业办公设施等更多行业领域和资产类型。2)28日,中国证监会研究起草了《中国证监会关于推出商业不动产投资信托基金试点的公告(征求意见稿)》(简称《公告》)。

中信建投主要观点如下:

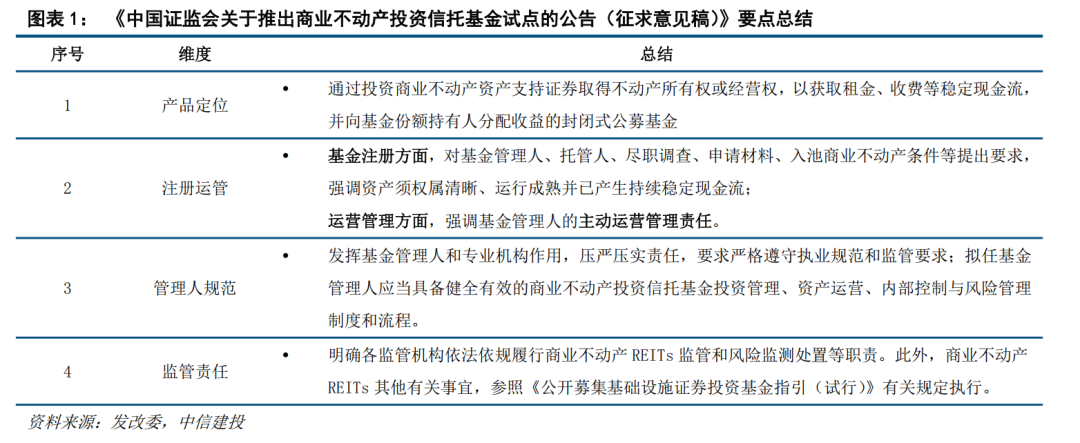

《公告》共八条,明确了商业不动产REITs的定义,并对其基金注册、运营管理、责任落实及监管职责作出了规定。《公告》明确了商业不动产REITs的产品定位,指出其是通过投资商业不动产资产支持证券取得不动产所有权或经营权,以获取租金、收费等稳定现金流,并向基金份额持有人分配收益的封闭式公募基金。在注册及运管方面,明确了基金管理人及基金托管人、尽职调查、申请材料、商业不动产等方面要求,以及基金管理人的主动运营管理责任。管理人规范方面,压严压实责任,要求严格遵守执业规范和监管要求。监管责任方面,明确各监管机构依法依规履行商业不动产 REITs监管和风险监测处置等职责。需要注意的是,本次《公告》提出的商业不动产REITs,并非一种新的资产证券化产品品类,其与已发行的消费基础设施REITs商业不动产REITs,均属于公募REITs体系内。

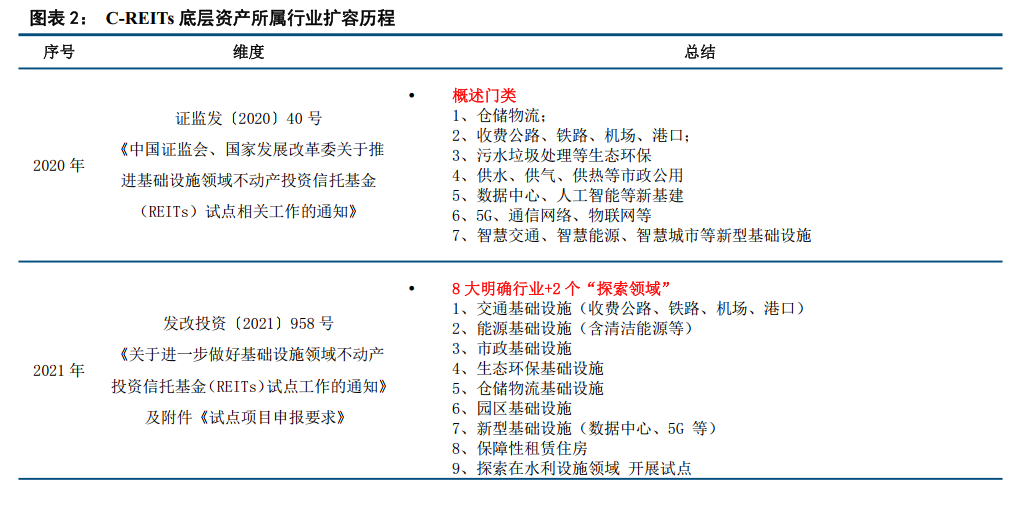

商业不动产REITs试点落地,标志着C-REITs底层资产迈向全门类。从全球成熟市场发展经验来看,商业不动产REITs的底层资产包括了商业综合体、商业零售、写字楼、酒店等。我国商业不动产存量规模庞大,具有通过REITs进行盘活并拓宽权益融资渠道的内在需求。年内IDC、天然气发电等公募REITs项目陆续上市,近期有首单隧道类REITs东方红隧道股份智能运维高速REIT获受理,文旅等业态也在发审流程中。商业不动产REITs试点落地,标志着C-REITs底层资产迈向全门类。

商业不动产RETIs前景良好,审批有望提速。目前,已发行的消费基础设施REITs表现良好。截至2025年11月28日,消费基础设施REITs板块总体自上市以来涨幅达到44.6%,今年以来涨幅高达31.2%;作为以管理能力为核心的资产类别,看好商业类资产业绩的韧性。注意到,过去REITs的政策主要由发改委发布,此次《公告》由证监会主导,后续商业不动产REITs项目的审批提速值得期待。

考虑到政策对于REITs市场的支持,“资产荒”下REITs市场的供需格局良好,继续看好2025年年末及2026年REITs市场全年的表现。建议聚焦三条主线。(1)分子端稳健的抗周期板块:包括消费、政策性保租房、数据中心、市政环保等板块;(2)景气度边际修复的相关标的:包括部分受益于区域景气度提升的仓储物流、部分车流量持续修复的高速公路;(3)原始权益人扩募诉求强,储备资产优质的标的。

风险提示

1、审批及发行进展不及预期的风险:REITs审批及发行受项目质量、监管审核速度及市场环境等多方面因素影响,若项目成熟度不高、监管审核速度放慢及市场环境低迷,将会使REITs审批发行放缓。

2、政策出台不及预期的风险:我国REITs立法、税收及信息披露等多项制度尚待建立及完善,若相关政策出台不及预期,可能会影响REITs市场的持续健康发展。

3、二级市场波动的风险:REITs的风险特征表现为中等风险及中等收益,今年以来受个别资产基本面疫后修复不及预期、整体REITs市场投资人类型单一投资行为趋同等影响,二级市场持续回调,出现较大波动。

智通财经APP获悉,中信建投发布研报称,国家发改委发布会及证监会最新发言及文件进一步扩充了公募REITs资产类型,并新增“商业不动产REITs”大类别。此次,酒店、写字楼等传统商业地产被明确囊括在内,将促进存量商业资产盘活,缓解持有优质商业的房企和地方国资的流动性压力,助力房地产新发展模式。目前,已发行的消费基础设施REITs业绩表现稳健,是上市以来涨幅最高的板块,涨幅达到44.6%;在当前资产荒背景下,看好商业地产凭借稀缺的管理能力,持续表现出经营业绩的韧性,走出独立行情。

事件:

1)27日,国家发改委表示正在积极推动基础设施REITs进一步扩围至城市更新设施、酒店、体育场馆、商业办公设施等更多行业领域和资产类型。2)28日,中国证监会研究起草了《中国证监会关于推出商业不动产投资信托基金试点的公告(征求意见稿)》(简称《公告》)。

中信建投主要观点如下:

《公告》共八条,明确了商业不动产REITs的定义,并对其基金注册、运营管理、责任落实及监管职责作出了规定。《公告》明确了商业不动产REITs的产品定位,指出其是通过投资商业不动产资产支持证券取得不动产所有权或经营权,以获取租金、收费等稳定现金流,并向基金份额持有人分配收益的封闭式公募基金。在注册及运管方面,明确了基金管理人及基金托管人、尽职调查、申请材料、商业不动产等方面要求,以及基金管理人的主动运营管理责任。管理人规范方面,压严压实责任,要求严格遵守执业规范和监管要求。监管责任方面,明确各监管机构依法依规履行商业不动产 REITs监管和风险监测处置等职责。需要注意的是,本次《公告》提出的商业不动产REITs,并非一种新的资产证券化产品品类,其与已发行的消费基础设施REITs商业不动产REITs,均属于公募REITs体系内。

商业不动产REITs试点落地,标志着C-REITs底层资产迈向全门类。从全球成熟市场发展经验来看,商业不动产REITs的底层资产包括了商业综合体、商业零售、写字楼、酒店等。我国商业不动产存量规模庞大,具有通过REITs进行盘活并拓宽权益融资渠道的内在需求。年内IDC、天然气发电等公募REITs项目陆续上市,近期有首单隧道类REITs东方红隧道股份智能运维高速REIT获受理,文旅等业态也在发审流程中。商业不动产REITs试点落地,标志着C-REITs底层资产迈向全门类。

商业不动产RETIs前景良好,审批有望提速。目前,已发行的消费基础设施REITs表现良好。截至2025年11月28日,消费基础设施REITs板块总体自上市以来涨幅达到44.6%,今年以来涨幅高达31.2%;作为以管理能力为核心的资产类别,看好商业类资产业绩的韧性。注意到,过去REITs的政策主要由发改委发布,此次《公告》由证监会主导,后续商业不动产REITs项目的审批提速值得期待。

考虑到政策对于REITs市场的支持,“资产荒”下REITs市场的供需格局良好,继续看好2025年年末及2026年REITs市场全年的表现。建议聚焦三条主线。(1)分子端稳健的抗周期板块:包括消费、政策性保租房、数据中心、市政环保等板块;(2)景气度边际修复的相关标的:包括部分受益于区域景气度提升的仓储物流、部分车流量持续修复的高速公路;(3)原始权益人扩募诉求强,储备资产优质的标的。

风险提示

1、审批及发行进展不及预期的风险:REITs审批及发行受项目质量、监管审核速度及市场环境等多方面因素影响,若项目成熟度不高、监管审核速度放慢及市场环境低迷,将会使REITs审批发行放缓。

2、政策出台不及预期的风险:我国REITs立法、税收及信息披露等多项制度尚待建立及完善,若相关政策出台不及预期,可能会影响REITs市场的持续健康发展。

3、二级市场波动的风险:REITs的风险特征表现为中等风险及中等收益,今年以来受个别资产基本面疫后修复不及预期、整体REITs市场投资人类型单一投资行为趋同等影响,二级市场持续回调,出现较大波动。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}