周五(9月19日),受日本央行决议预期影响,美元/日元汇率在148.00附近盘整。市场普遍预计关键利率将维持在0.5%,但鉴于日本经济表现出韧性,10月加息25个基点的可能性正逐步上升。

日本8月核心通胀率放缓至2.7%,为2024年11月以来的最低水平。通胀回落主要得益于政府重启电力和天然气补贴,以及食品价格调整。与此同时,大米价格上涨仍是通胀压力的主要来源:8月大米价格同比上涨68.8%,而6月和7月的涨幅分别接近100%和90.7%。

大米价格飙升引发民众不满,导致执政的自民党支持率下滑。在压力之下,首相石破茂在联合政府失去参众两院多数席位后宣布辞职。日本政府已采取紧急措施,包括任命新任农业大臣、释放大米储备,以及调整实施数十年的鼓励种植替代作物政策。

尽管受到美国关税影响,日本第二季度经济同比增长1%,好于预期。然而,8月日本对美出口下降近14%,汽车出货量下降28.4%。汽车行业占日本对美出口的三分之一,在27.5%的关税压力下持续承压。尽管作为贸易协议的一部分,该关税近期已降至15%,带来一定缓解,但行业负担仍十分沉重。

两名日本央行官员支持加息

在日本央行(BoJ)宣布维持短期政策利率在0.5%不变后,美元/日元汇率盘中下跌了0.5%。这一结果符合市场预期,这也是日本央行连续第五次会议做出相同决策。

美元/日元疲软的主要诱因是日本央行(BoJ)官员的投票结果。在今天的日本央行货币政策决策会议上,2025年以来首次有两名官员(高田和田村)投票支持将利率上调至0.75%,他们认为日本已实现价格稳定(长期通胀目标为2%),且价格进一步上涨的风险正在增加。

利差对美元/日元汇率构成下行压力

日本短期利率的隔夜指数互换(OIS)市场仍预计,在2025年底前,短期隔夜政策利率将上调25个基点(bps)至0.75%。

过去两周,3个月期、6个月期和1年期OIS利率相对于1个月期OIS利率的利差持续扩大。其中,1年期OIS利率已从2025年9月8日的0.67%升至0.73%。

对日本央行(BoJ)货币政策立场变化较为敏感的2年期日本国债(JGB)收益率继续保持上行趋势,攀升至0.91%,创下2008年以来的最高水平。

因此,2年期美国国债与2年期日本国债之间的利差溢价自今年年初以来持续稳步收窄。2025年8月18日当周,该利差溢价跌破此前的关键支撑位2.90%(看空突破),这可能为利差溢价进一步向下方支撑位2.05%收窄提供动力。

这种持续的收窄过程表明,与2年期日本国债相比,2年期美国国债的吸引力已相对下降,削弱了美元的利差溢价优势。因此,这一动态可能对美元/日元汇率构成下行压力。

技术分析

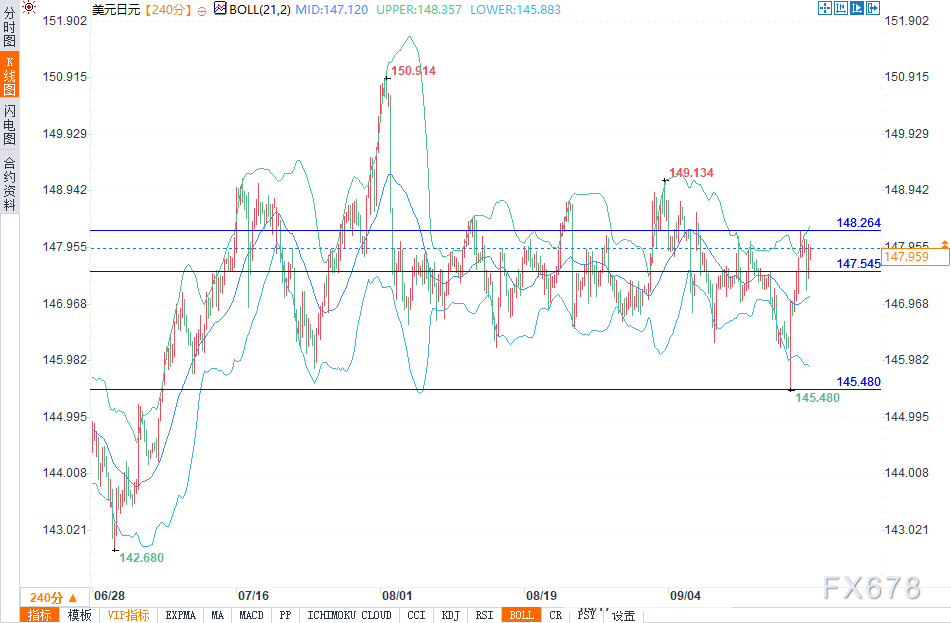

(美元/日元4小时图 来源:易汇通)

(美元/日元4小时图 来源:易汇通)

在4小时图表上,美元/日元汇率在跌至145.41后反弹,此后在148.00附近企稳。初步阻力位在148.26,若突破该水平,可能开启向148.80–149.00区间的上行空间。支撑位在147.55,若跌破该支撑位,则可能进一步下探146.90。

整体走势偏向中性偏多:汇率已从局部低点反弹,但后续方向将取决于日本央行的政策信号及整体货币政策相关消息。

总结

经历周中波动后,美元/日元汇率已重归稳定。2025年9月19日(今日)预测显示,汇率可能向148.26移动,甚至有望进一步走高。

周五(9月19日),受日本央行决议预期影响,美元/日元汇率在148.00附近盘整。市场普遍预计关键利率将维持在0.5%,但鉴于日本经济表现出韧性,10月加息25个基点的可能性正逐步上升。

日本8月核心通胀率放缓至2.7%,为2024年11月以来的最低水平。通胀回落主要得益于政府重启电力和天然气补贴,以及食品价格调整。与此同时,大米价格上涨仍是通胀压力的主要来源:8月大米价格同比上涨68.8%,而6月和7月的涨幅分别接近100%和90.7%。

大米价格飙升引发民众不满,导致执政的自民党支持率下滑。在压力之下,首相石破茂在联合政府失去参众两院多数席位后宣布辞职。日本政府已采取紧急措施,包括任命新任农业大臣、释放大米储备,以及调整实施数十年的鼓励种植替代作物政策。

尽管受到美国关税影响,日本第二季度经济同比增长1%,好于预期。然而,8月日本对美出口下降近14%,汽车出货量下降28.4%。汽车行业占日本对美出口的三分之一,在27.5%的关税压力下持续承压。尽管作为贸易协议的一部分,该关税近期已降至15%,带来一定缓解,但行业负担仍十分沉重。

两名日本央行官员支持加息

在日本央行(BoJ)宣布维持短期政策利率在0.5%不变后,美元/日元汇率盘中下跌了0.5%。这一结果符合市场预期,这也是日本央行连续第五次会议做出相同决策。

美元/日元疲软的主要诱因是日本央行(BoJ)官员的投票结果。在今天的日本央行货币政策决策会议上,2025年以来首次有两名官员(高田和田村)投票支持将利率上调至0.75%,他们认为日本已实现价格稳定(长期通胀目标为2%),且价格进一步上涨的风险正在增加。

利差对美元/日元汇率构成下行压力

日本短期利率的隔夜指数互换(OIS)市场仍预计,在2025年底前,短期隔夜政策利率将上调25个基点(bps)至0.75%。

过去两周,3个月期、6个月期和1年期OIS利率相对于1个月期OIS利率的利差持续扩大。其中,1年期OIS利率已从2025年9月8日的0.67%升至0.73%。

对日本央行(BoJ)货币政策立场变化较为敏感的2年期日本国债(JGB)收益率继续保持上行趋势,攀升至0.91%,创下2008年以来的最高水平。

因此,2年期美国国债与2年期日本国债之间的利差溢价自今年年初以来持续稳步收窄。2025年8月18日当周,该利差溢价跌破此前的关键支撑位2.90%(看空突破),这可能为利差溢价进一步向下方支撑位2.05%收窄提供动力。

这种持续的收窄过程表明,与2年期日本国债相比,2年期美国国债的吸引力已相对下降,削弱了美元的利差溢价优势。因此,这一动态可能对美元/日元汇率构成下行压力。

技术分析

(美元/日元4小时图 来源:易汇通)

在4小时图表上,美元/日元汇率在跌至145.41后反弹,此后在148.00附近企稳。初步阻力位在148.26,若突破该水平,可能开启向148.80–149.00区间的上行空间。支撑位在147.55,若跌破该支撑位,则可能进一步下探146.90。

整体走势偏向中性偏多:汇率已从局部低点反弹,但后续方向将取决于日本央行的政策信号及整体货币政策相关消息。

总结

经历周中波动后,美元/日元汇率已重归稳定。2025年9月19日(今日)预测显示,汇率可能向148.26移动,甚至有望进一步走高。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}