核心观点

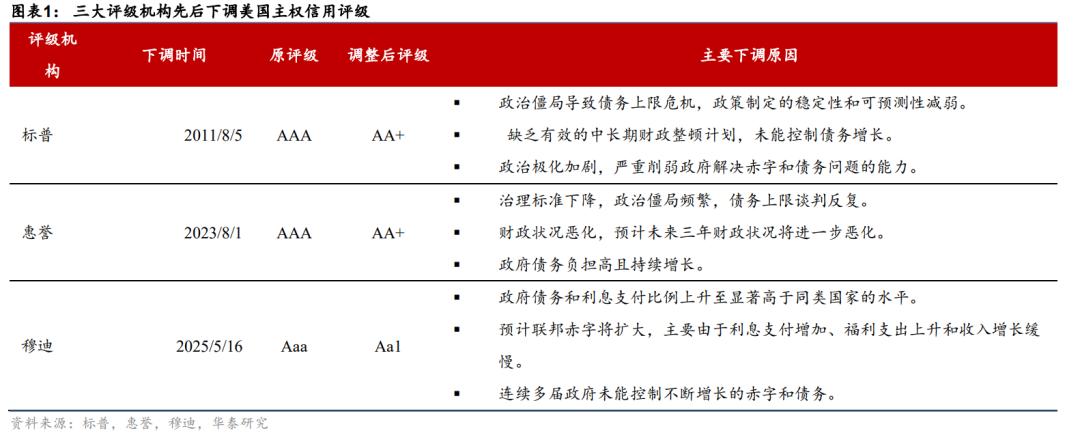

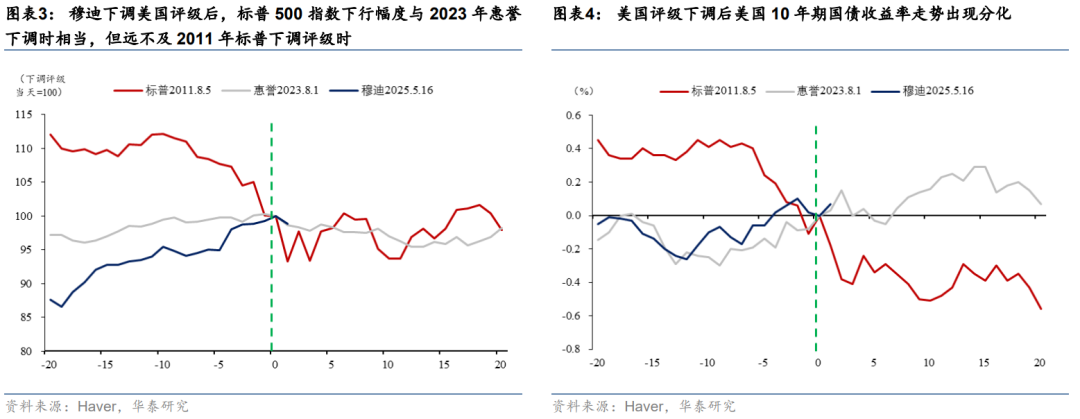

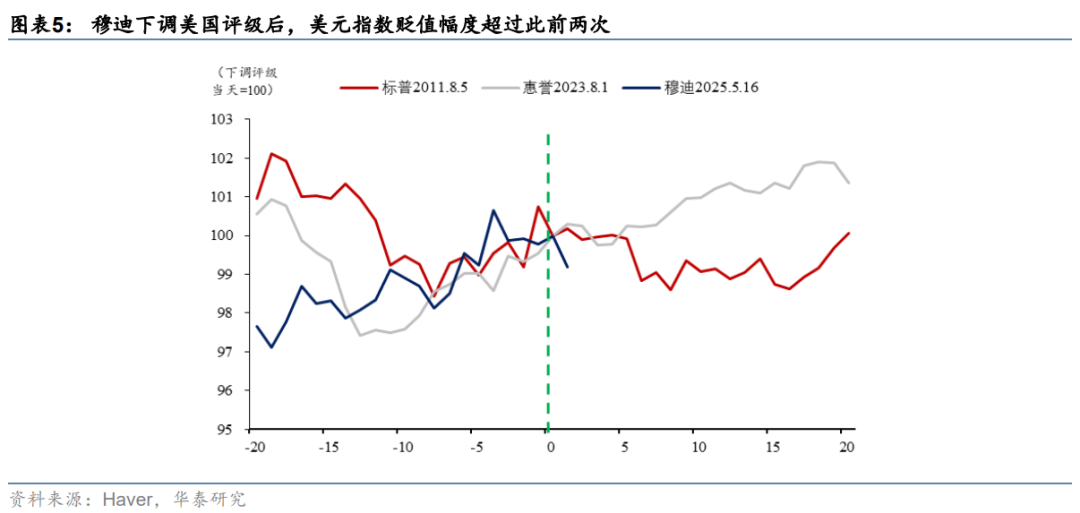

由于美国政府债务风险上升,5月16日穆迪将美国主权信用评级美国从最高级别的Aaa下调至Aa1,美国失去“最后的AAA评级”。下调主权债评级本身一般不具备前瞻性、短期冲击有限。然而,近期中美关税降级、财政削减开支受阻、以及通胀压力回升等因素推动下,30年国债收益率再次突破5%关口。我们认为,穆迪下调美国主权信用评级一定意义上确认了美债风险溢价上升的逻辑。往前看,美国财政持续性问题、关税扰动、全球资产“再平衡”均可能继续推高美债期限溢价(参见《论美债利率无序上升的必然性》,2025/4/10)。短期关注美国2025年预算和解法案的进展。5月16日穆迪宣布将美国的信用评级从最高级别的Aaa下调至Aa1。穆迪指出,预计未来十年,美国财政赤字将进一步扩大,政府债务和利息负担也将不断上升。虽然下调美国信用评级,但是穆迪也指出,美元在可预见的未来仍将保持主导地位。由于标普和惠誉分别在2011年和2023年将美国从AAA下调,穆迪下调美国评级后,美国已经失去“最后的AAA评级”。美股、美债对穆迪下调美国主权信用评级的反应与2023年惠誉下调类似,但美元指数跌幅更大。从股票市场来看,2011年标普下调美国评级,标普500指数单日回落6.7个百分点;2023年惠誉下调美国评级后,标普500指数首日下跌1.4%;5月19日标普500指数一度下跌1%左右。从债券市场来看,2011年标普下调评级后,10年期美债收益率单日下行18bp;2023年惠誉下调美国评级后,10年期美债收益率两个交易日上行15bp;5月19日10年期美债收益率一度上行7bp,但此后有所回落。从美元指数来看,2011年和2023年标普和惠誉下调美国评级后,美元指数短期变动不大;5月19日美元指数贬值0.7%,幅度明显更大。5月12日中美关税降级以来,美债收益率整体上行,穆迪调降美国信用评级加剧这一趋势。一方面,中美关税降级,美国经济衰退风险下降,市场降息预期有所回落。另一方面,4月CPI虽然不及预期,但美国通胀压力在逐步积累,推高美债隐含的通胀预期。4月CPI核心商品中对中国依赖度高的分项回升较为明显;受关税影响较大的PPI核心商品4月环比回升至0.5%的高位;沃尔玛近期表示由于无法覆盖关税的成本,计划从5月底开始上调价格。截至5月16日,10年期美债收益率所隐含的通胀预期相对5月11日上升5bp至2.34%,是10年期美债收益率上行的主要贡献。3. 往前看,美债供需存在结构性压力,期限溢价可能易涨难跌美国财政可持续性堪忧,美债供需失衡风险上升,短期关注美国2025年预算和解法案的进展。北京时间5月19日上午,美国众议院预算委员会通过众议院版本的“预算协调法案”(即特朗普所说的“big beautiful bills”),根据当前版本,未来十年美国财政赤字将增加3.3万亿美元,相当于2025-2034年GDP的0.9%,预计将导致平均赤字率上升至6.9%,显著超过CBO基准预测的5.9%(即不延长减税法案)。若关税持续或一定程度降低赤字率。此外,关税扰动下美元资产溢价结构性下降,降低美债吸引力,推高美债期限溢价(参见《论美债利率无序上升的必然性》,2025/4/10)。最后,全球超配美元资产的背景下,“再平衡”加剧美债相对估值收缩压力,也可能推高美债期限溢价(参见《新台币大幅升值的启示》,2025/5/8)。风险提示:美债期限溢价超预期上行,美元资产溢价下行速度超预期。

目录

3.往前看,美债供需存在结构性压力,期限溢价可能易涨难跌

正文

5月16日穆迪宣布将美国的信用评级从最高级别的Aaa下调至Aa1。穆迪指出,过去多届美国政府和国会未能在削减赤字上达成一致,当前的财政方案也不能实现实质性削减强制性支出和赤字,预计未来十年,由于福利类支出不断增长而政府收入维持平稳,美国财政赤字将进一步扩大,政府债务和利息负担也将不断上升。穆迪预计美国联邦财政赤字占GDP之比将从2024年的6.4%扩大至2035年的近9%,而债务占GDP之比则预计将从2024年的98%上升至2035年的134%。由于美国政府债务占GDP之比已远高于同等级别的其他主权国家,因此穆迪将美国信用评级从Aaa下调至Aa1,前景展望调整为“稳定”。虽然下调美国信用评级,但是穆迪也指出,关税影响美国短期经济增长,但不会冲击美国长期增长潜力;尽管各国央行储备资产出现多元化趋势,但是穆迪认为,美元在可预见的未来仍将保持主导地位。由于标普和惠誉分别在2011年和2023年将美国从AAA下调,穆迪下调美国评级后,美国已经失去“最后的AAA评级”。2011年8月5日标普将美国主权信用评级从 AAA 下调至AA+,这是美国历史上首次失去最高信用评级。标普下调美国评级的主要原因包括:2011年美国国会围绕着债务上限的争执几乎导致联邦政府违约;美国政治极化加剧,严重削弱政府解决赤字和债务问题的能力;当时的美国政府缺乏有效控制财政赤字和债务增长的长期计划,公共财政状况不断恶化。2023年8月1日惠誉也将美国主权信用评级从 AAA 下调至AA+。惠誉下调美国评级的主要原因包括:政治僵局频发,债务上限谈判反复出现;财政状况恶化,赤字率远高于疫情前水平;美国政府对支出缺乏有效控制计划,未来债务持续攀升(图表1)。目前三大评级机构均下调了美国主权信用评级,主要国家中仅德国、荷兰、加拿大等仍然具有AAA评级(图表2)。美股、美债对穆迪下调美国主权信用评级的反应与2023年惠誉下调类似,但美元指数跌幅更大。从股票市场来看,2011年标普下调美国评级一度显著冲击风险情绪,标普500指数单个交易日回落6.7个百分点,为2008年金融危机后最大单日跌幅(图表3);随着恐慌情绪缓解,美股在6个交易日后收复跌幅。2023年惠誉下调美国评级后,美股首日下跌1.4%,跌幅显著低于2011年标普下调评级期间。5月19日标普500指数开盘一度1%左右,与惠誉下调美国评级后美股跌幅基本相当,但收盘时已经完全收复跌幅。从债券市场来看,2011年标普下调评级后,美股市场明显调整导致避险情绪升温,10年期美债收益率单日下行18bp,此后震荡下行,30个交易日最多下降60bp以上,这说明虽然美国信用评级被下调,但投资者在不确定性上升时仍然将美债作为安全资产。2023年惠誉美国评级后,10年期美债收益率两个交易日上行15bp,此后震荡上行,30个交易日最多上行25bp,这说明在美国债务压力持续攀升的当下,投资者对美国信用风险的担忧上升,因而美国信用评级下调会导致美债收益率上行。5月19日10年期美债收益率一度上行7bp,少于惠誉下调美国评级后美债收益率的上行幅度,但此后高位回落(图表4)。从美元指数来看,2011年和2023年标普和惠誉下调美国评级后,美元指数短期变动不大,但在30个交易日有小幅上涨(图表5)。5月19日美元指数贬值0.7%,幅度超过此前两次美国评级被下调的时候。

2.穆迪调降美国信用评级边际加大美债抛压

5月12日中美关税降级以来,美债收益率整体上行,穆迪调降美国信用评级加剧这一趋势。北京时间5月12日下午3点,中美发布日内瓦经贸会谈联合声明,宣布将4月2日以来对双方加征的125%关税降至34%,并参照美国对其他国家的做法,对其中24%的关税暂停90天实施,仅加征剩余10%的关税(参见《美中关税降级的缘起、影响和后续》,2025/5/13)。中美关税降级以来,美债收益率一度明显回升,截至5月16日,美国2年、10年和30年期国债收益率相对5月11日合计上行10bp、6bp和6bp至3.98%、4.43%和4.89%(图表6)。5月19日,美债收益率相对5月16日进一步上行,30年期国债收益率甚至突破5%。一方面,中美关税降级,美国经济衰退风险下降,市场降息预期有所回落。此次中美关税降级后,中美之间加征关税水平均大幅下降91个百分点,且美国基于芬太尼问题对中国加征的20%关税还有谈判空间。往前看,美国经济衰退概率下降,而软着陆风险上升。我们测算最新版本的关税政策对美国增长的拖累将降至1-1.5个点,并可能推升美核心通胀约1-1.5个点。美国经济衰退风险下降,软着陆预期升温似的市场降息预期有所回落。截至5月16日,市场对2025年降息预期回撤10bp至56bp(图表7),6月、7月降息概率下降至12%、40%。另一方面,4月CPI虽然不及预期,但美国通胀压力在逐步积累,推高美债隐含的通胀预期。美国4月核心CPI环比从0.06%升至0.24%,低于预期的0.3%。从分项来看,机票等分项偏弱拖累核心通胀,而核心商品中对中国依赖度高的分项回升较为明显(图表8)。此外,4月美国PPI环比为-0.5%,亦低于预期的0.2%,主要受机票、Portfolio Management分项拖累,但受关税影响较大的PPI核心商品环比回升至0.5%的高位(图表9)。最后,沃尔玛近期表示由于无法覆盖关税的成本,计划从5月开始上调价格。Cavallo et al.(2025)追踪的美国大型零售商数据显示,美国进口商品的价格因为加征关税而持续上升,国内生产的商品价格也上升,但幅度相对更小(图表10)。随着美国通胀压力的逐步激烈,市场定价的通胀预期回升,从而推高美债收益率。截至5月16日,10年期美债收益率所隐含的通胀预期相对5月11日上升5bp至2.34%,是10年期美债收益率上行的主要贡献。3.往前看,美债供需存在结构性压力,期限溢价可能易涨难跌美国财政可持续性堪忧,美债供需失衡风险上升,短期关注美国2025年预算和解法案的进展。疫情后美国进入大财政时代,财政赤字率结构性上行,政府债务占GDP之比持续回升,财政可持续性问题恶化(参见《美国财政可持续性的风险及其影响》,2024/11/5)。财政状况恶化也是穆迪下调美国主权信用评级主要原因。北京时间5月19日上午,美国众议院预算委员会通过众议院版本的“预算协调法案”(即特朗普所说的“big beautiful bills”),后续还需要经过众议院全院投票等才能正式生效。根据当前版本,未来十年美国财政赤字将增加3.3万亿美元,相当于2025-2034年GDP的0.9%,预计将导致平均赤字率上升至6.9%,显著超过CBO基准预测的5.9%(即不延长减税法案)(图表11)。若关税持续或一定程度降低赤字率。根据CBO在2024年的预测[1],10%关税十年削减赤字2.1万亿美元,平均占GDP的0.6%。由于参议院此前提出的财政预算框架减税规模更大,且支出削减规模更小,未来十年新增财政赤字的规模要超过当前众议院的版本(图表12),关注美国2025年预算和解法案的最终版本。

关税扰动下美元资产溢价结构性下降,降低美债吸引力,推高美债期限溢价。4月2日特朗普宣布的对等关税冲击了市场对美元资产的信心,美国一度出现“股债汇三杀”。虽然美国暂时与中国和英国达成初步协议,但预计美国仍将维持对其他国家偏高的关税,这将拖累美国的增长,并推高美国通胀,降低美国资产的吸引力。此外,特朗普就任以来推出的一系列政策带来了较大的经济不确定性,特别是贸易不确定性(图表13),这意味着投资者可能会要求美元资产提供更高的风险补偿,从而导致美元资产溢价结构性下降,降低美债吸引力。例如,特朗普加征对等关税后,美元指数明显偏离美国与其他发达经济体利差所指示的水平,反映投资者对持有美元要求更高的风险补偿(图表14)。全球超配美元资产的背景下,“再平衡”加剧美债相对估值收缩压力,也可能推高美债期限溢价。过去十年,由于美股回报超过其他发达国家,且美债收益率要高于欧洲在内的其他发达国家,全球各国普遍超配美元资产,即“美国例外论”。例如,2014-2024年海外持有的美国资产规模从16万亿上升至31万亿,年复合增速达到6.5%(图表15)。“美国例外论”也导致很多海外投资者持有大量没有对冲的美元头寸,这进一步推高了美元汇率,导致美元相对历史均值被高估(图表16)。随着“美国例外论”一定程度受到质疑,欧洲、日本以及亚洲其他国家和地区过去持有的大量美元资产可能面临“再平衡”的压力,这将美国资产估值收缩,美债收益率可能继续承压。例如,五一长假期间新台币在5月2日和5月5日两个交易日一度升值接近10%,虽然短期内新台币升值对美债市场影响或相对有限,但大量海外央行“去美元化”对美元资产和美债估值“釜底抽薪”的影响值得警惕(参见《新台币大幅升值的启示》,2025/5/8)。[1]https://www.cbo.gov/system/files/2024-12/61112-Tariffs.pdf风险提示:

美债期限溢价超预期上行:当前美债利率或主要由短端利率上行与通胀预期升温推动,期限溢价仍未大幅走高,若特朗普政策反复以及美国财政纪律受到进一步破坏,美债期限溢价上行或大幅推升美债收益率。美元资产溢价下行速度超预期:特朗普政策反复,美元资产溢价已受到损害,若特朗普政策再度损害美元信心,全球超配美元的格局逆转或进一步加剧,美元资产溢价或加速走弱。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}