十年前,在中国的县域市场,国内的中高端连锁酒店不仅承载着本地人婚丧嫁娶等人生大事,也是追求品质的异地游客在住宿上的唯一选择;

十年后,当万豪、希尔顿等国际大牌纷纷进军中国的县域市场,不仅拔高了红白喜事的宴席规格,也成为县域旅行消费升级的典型代表。

随着同程旅行收购万达酒管的靴子落地,在资本市场眼中的“中国OTA大众旅游市场龙头”与中国本土高端豪华酒店品牌的强强联合,不仅做大了高端酒店下沉的想象空间,也提升了同程旅行在大众旅游市场的估值空间。

靴子落地

同程旅行补齐全品类酒店生态拼图

4月17日,同程旅行(00780.HK)发布公告称,已与万达酒店发展(00169.HK)就收购其全资子公司万达酒店管理(香港)有限公司(下称万达酒管)100%股权事宜达成协议,交易对价约为人民币24.9亿元,估值倍数相当于其2023年度经调整EBITDA的9.5倍。至此,万达酒管易主的靴子正式落地。

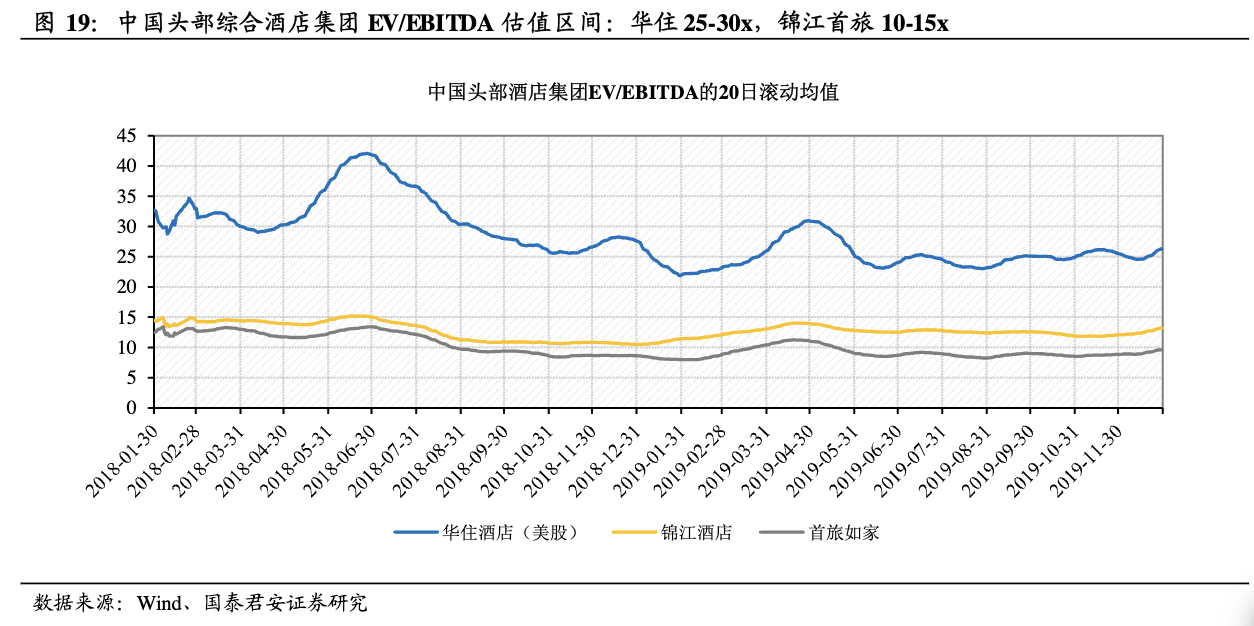

根据国泰君安2022年发布的一份研报显示,长期稳坐中国酒店规模前3甲的锦江、华住、首旅的EV/EBITDA估值区间,在疫情之前长期保持在10倍以上。受美股市场整体估值水平及其他因素影响,华住的EV/EBITDA估值区间维持在25-30倍区间。同口径下,希尔顿和万豪酒店集团的估值空间均在15-20倍以上。由此可见,同程旅行以9.5倍的估值拿下长期深耕高端酒店市场的万达酒管,无疑是一笔好买卖。

图片来源:国信证券于2022年2月发布的《度假酒店行业专题研究》

作为万达酒店发展旗下的轻资产板块,万达酒管业务范围主要包含酒店管理、酒店设计及建设等,并拥有万达瑞华酒店(5星级)、万达文华酒店(5星级)、万达嘉华酒店(4星级)、万达锦华酒店(4星级)、万达美华酒店(3星级)等九大核心品牌。

从中端生活方式酒店品牌,到高端酒店品牌,万达在酒店品牌建设上的投入将近30年时间,接近希尔顿、万豪品牌成立时间的三分之一。从品牌成熟度、丰富度,以及吸金能力等角度上来说,是为数不多能与希尔顿、万豪等国际大牌酒店同台竞技的本土高端酒店品牌。万达酒管旗下的品牌和团队的稀缺性不言而喻。

公开数据显示,万达酒管2024年全年收入8.9亿港元,同比持平。其中酒店管理服务略有增长3.9%至约5.7亿港元。分部业务的经调整税前利润约为4000万港元。

在业内人士看来,这4000万港元中包括了折旧与摊销4600万港元以及会计减值亏损计提1.5亿港元,这些减值亏损通常为非经常性的,所以关注公司调整后的EBITDA会更反映酒店管理公司的经营状况。以此推算,万达酒管2024年的减值亏损、税项、折旧与摊销调整后经营利润(Adjusted EBTDA)约为2.36亿港元。

除了亮眼的财务数据,万达酒管管理的酒店数量也同样可观。在2024年6月发布的2023年度中国饭店集团60强名单中,万达酒店及度假村以33526间客房数、156家饭店数,名列第26位。而根据最新公告数据,截至2024年12月底,万达酒店管理公司旗下的酒店数量达204家,其中管理酒店190家,特许经营酒店10家,自营酒店4家,客房总量超过40200间。另有376家已签约未开业酒店。这也意味着,万达酒店及度假村在中国饭店集团中的排名或将进一步提升。

在收购万达酒管之前,同程旅行于2021年成立艺龙酒店科技平台(以下简称“艺科”)。凭借差异化的打法,艺科迅速在国内酒店市场打开局面。公开资料显示,截至2025年3月31日,艺科平台内已入驻10家酒管公司,拥有12大主力品牌。开业酒店近2500家,签约酒店近4000家,覆盖全国超300个城市,拓展至日本、马来西亚、印尼、老挝、柬埔寨、阿联酋等海外目的地。

值得注意的是,艺科平台上的12大主力品牌覆盖了高端、中高端、中端、轻中端各个品牌层级,从各大品牌的占比来看,高端酒店品牌的规模化优势尚不明显。而高端酒店品牌一方面需要高投入,另一方面也需要长时间的沉淀,可谓是可遇不可求的稀缺资产。正因为如此,也进一步凸显了同程旅行收购万达酒管的重要价值——不仅补上了全品类酒店生态的最后一块拼图,也进一步强化了在高端酒店市场的布局。

高端酒店集体拥抱

非一线大众旅游市场极具想象

中国旅游研究院(文化和旅游部数据中心)最新发布的《中国国内旅游发展年度报告2024》(下称《报告》),将大众旅游时代的国内旅游新特征总结为:需求升级与市场下沉。实际上,自2020年以来,高端酒店集体“下沉”也成为广受关注的热门趋势。

洲际酒店集团此前向媒体表示,一线城市中的奢华酒店市场逐渐趋于饱和,拥有丰富旅游度假资源的新一线及二、三线城市和地区,逐渐成为奢华酒店投资的新焦点。来自仲量联行的数据进一步佐证了洲际酒店的观点:2023年全年北京市无高端及以上酒店新增供给。

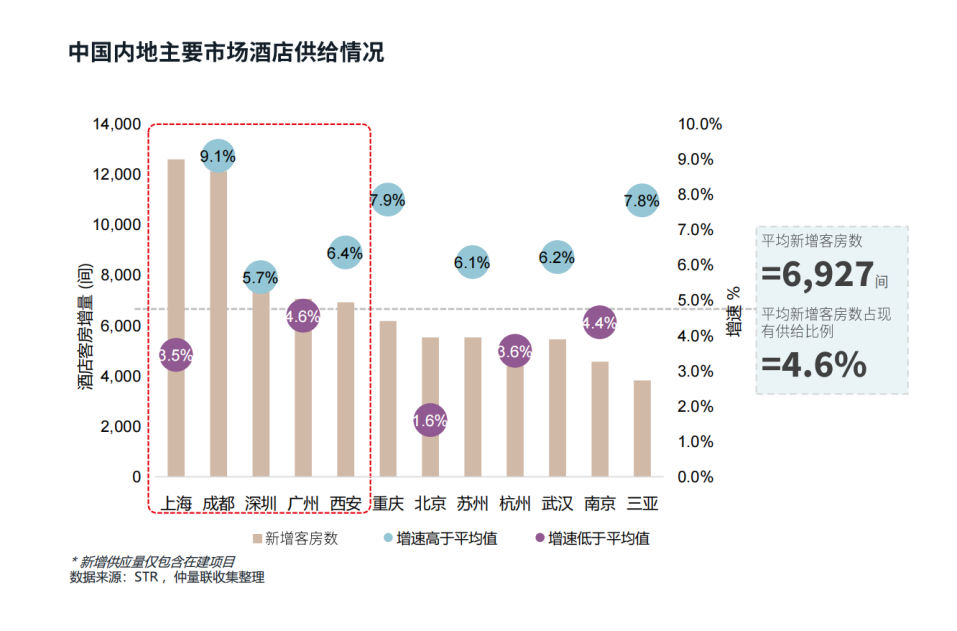

此外,仲量联行于2025年2月发布的《中国内地酒店市场2024年回顾与2025年展望》显示,酒店客房新增供给增长速度于2019年达到峰值后逐步放缓,未来五年酒店客房供给以中高端及以上酒店为主。并且客房供给主要集中在一线和新一线城市,成都、重庆、三亚等热门旅游城市酒店客房增速较快。值得注意的是,这部分市场恰好也是万达酒管的优势领域。

图片来源:仲量联行发布的《中国内地酒店市场2024年回顾与2025年展望》

随着“微度假”的理念逐渐深入人心,高端度假酒店在大众休闲旅游市场中的重要性日益凸显。而万达酒店也围绕热门旅游目的地开展了广泛布局。以新疆为例,截至2024年年中,万达酒店已在新疆签约48个项目,分布于新疆数十个城市及地区,其中已开业13家。这些布局支持了包括北疆喀纳斯环线、伊犁独库公路环线以及南疆深度大环线在内的多样化旅行产品的构建。此外,万达酒店还计划重点布局滇西地区,包括保山、瑞丽、泸水、贡山、德钦和香格里拉等6座城市及度假目的地。

从2023年发布的《万达酒店发展手册》来看,万达酒店在国内31个省级行政区基本实现了全覆盖。具体到品牌来看,已开业酒店数量最多的是万达嘉华酒店。最新数据显示,截至2024年12月31日,正在经营管理的万达嘉华酒店数量达到46家,客房数量接近1.3万间。万达嘉华不仅在高端旅游市场有着较强的竞争力,在讲究规格排场的低线级城市,万达嘉华几乎成为中产家庭举办婚丧嫁娶、大型企业召开重要会议的首选。

图片来源:万达酒店发展手册

北京第二外国语学院旅游科学学院教授谷慧敏此前在接受媒体采访时指出,婚宴收入在酒店的餐饮板块可以占到30%-50%左右,是带动酒店餐饮消费的重要板块之一,总体来看,可以占到部分酒店总收入的10%。在本、异地旅游市场繁荣情况交相辉映的背景下,本地酒店非房收入的贡献,也将在淡季填补度假、商旅散客入住率的低迷表现,并在大众旅游旺季共同创造新的业绩增长点。

值得注意的是,作为此次交易的核心主角,同程旅行也在大众休闲旅游市场拥有举足轻重的市场地位。根据同程旅行最新发布的财报数据显示,2024年,同程旅行的累计服务人次达19.28亿,全年付费用户近2.4亿,从用户结构来看,有超过87%的用户分布于非一线市场。

背靠最广大的人民群众,也就抓住了最广阔的市场空间。依托庞大的用户群体,同程旅行通过丰富的交通产品引流,不仅将一张票变成了一段行程,也通过场景交叉,实现了更高的收益转化。浙商折券的研报指出,随着交通引流入口效能的逐步释放,住宿业务等重要性提升,公司(同程旅行)报表端交通/住宿收入由19年同期的1.64:1降低至24Q3的1.47:1。

图表及资料来源:浙商证券于2024年12月发布的《OTA行业深度报告》

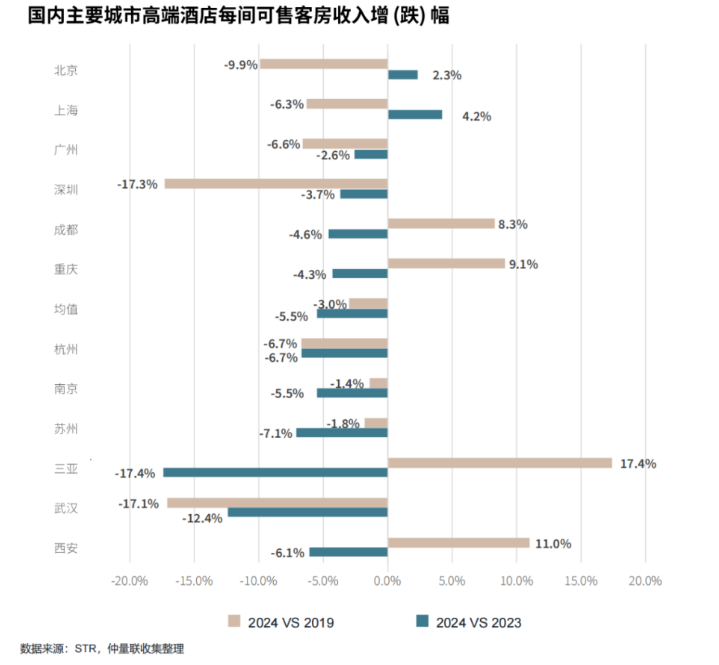

从酒店运营收益或者说抗风险能力来看,此次交易的达成对于双方深耕大众旅游市场,也将创造更广阔的空间。根据仲量联行最新数据显示,2024年,国内高端酒店市场基本恢复到2019年同期水平,热门旅游城市恢复表现优于一线门户城市。

图片来源:仲量联行发布的《中国内地酒店市场2024年回顾与2025年展望》

图片来源:仲量联行发布的《中国内地酒店市场2024年回顾与2025年展望》

随着消费复苏以及用户价值的提升,一个全品类的酒店生态不仅能够有效抵御宏观层面的不确定性风险,也将进一步提高在细分市场的竞争力。借用金庸老爷子的一句话:“他强由他强,清风拂山冈;他横任他横,明月照大江。”

十年前,在中国的县域市场,国内的中高端连锁酒店不仅承载着本地人婚丧嫁娶等人生大事,也是追求品质的异地游客在住宿上的唯一选择;

十年后,当万豪、希尔顿等国际大牌纷纷进军中国的县域市场,不仅拔高了红白喜事的宴席规格,也成为县域旅行消费升级的典型代表。

随着同程旅行收购万达酒管的靴子落地,在资本市场眼中的“中国OTA大众旅游市场龙头”与中国本土高端豪华酒店品牌的强强联合,不仅做大了高端酒店下沉的想象空间,也提升了同程旅行在大众旅游市场的估值空间。

靴子落地

同程旅行补齐全品类酒店生态拼图

4月17日,同程旅行(00780.HK)发布公告称,已与万达酒店发展(00169.HK)就收购其全资子公司万达酒店管理(香港)有限公司(下称万达酒管)100%股权事宜达成协议,交易对价约为人民币24.9亿元,估值倍数相当于其2023年度经调整EBITDA的9.5倍。至此,万达酒管易主的靴子正式落地。

根据国泰君安2022年发布的一份研报显示,长期稳坐中国酒店规模前3甲的锦江、华住、首旅的EV/EBITDA估值区间,在疫情之前长期保持在10倍以上。受美股市场整体估值水平及其他因素影响,华住的EV/EBITDA估值区间维持在25-30倍区间。同口径下,希尔顿和万豪酒店集团的估值空间均在15-20倍以上。由此可见,同程旅行以9.5倍的估值拿下长期深耕高端酒店市场的万达酒管,无疑是一笔好买卖。

图片来源:国信证券于2022年2月发布的《度假酒店行业专题研究》

作为万达酒店发展旗下的轻资产板块,万达酒管业务范围主要包含酒店管理、酒店设计及建设等,并拥有万达瑞华酒店(5星级)、万达文华酒店(5星级)、万达嘉华酒店(4星级)、万达锦华酒店(4星级)、万达美华酒店(3星级)等九大核心品牌。

从中端生活方式酒店品牌,到高端酒店品牌,万达在酒店品牌建设上的投入将近30年时间,接近希尔顿、万豪品牌成立时间的三分之一。从品牌成熟度、丰富度,以及吸金能力等角度上来说,是为数不多能与希尔顿、万豪等国际大牌酒店同台竞技的本土高端酒店品牌。万达酒管旗下的品牌和团队的稀缺性不言而喻。

公开数据显示,万达酒管2024年全年收入8.9亿港元,同比持平。其中酒店管理服务略有增长3.9%至约5.7亿港元。分部业务的经调整税前利润约为4000万港元。

在业内人士看来,这4000万港元中包括了折旧与摊销4600万港元以及会计减值亏损计提1.5亿港元,这些减值亏损通常为非经常性的,所以关注公司调整后的EBITDA会更反映酒店管理公司的经营状况。以此推算,万达酒管2024年的减值亏损、税项、折旧与摊销调整后经营利润(Adjusted EBTDA)约为2.36亿港元。

除了亮眼的财务数据,万达酒管管理的酒店数量也同样可观。在2024年6月发布的2023年度中国饭店集团60强名单中,万达酒店及度假村以33526间客房数、156家饭店数,名列第26位。而根据最新公告数据,截至2024年12月底,万达酒店管理公司旗下的酒店数量达204家,其中管理酒店190家,特许经营酒店10家,自营酒店4家,客房总量超过40200间。另有376家已签约未开业酒店。这也意味着,万达酒店及度假村在中国饭店集团中的排名或将进一步提升。

在收购万达酒管之前,同程旅行于2021年成立艺龙酒店科技平台(以下简称“艺科”)。凭借差异化的打法,艺科迅速在国内酒店市场打开局面。公开资料显示,截至2025年3月31日,艺科平台内已入驻10家酒管公司,拥有12大主力品牌。开业酒店近2500家,签约酒店近4000家,覆盖全国超300个城市,拓展至日本、马来西亚、印尼、老挝、柬埔寨、阿联酋等海外目的地。

值得注意的是,艺科平台上的12大主力品牌覆盖了高端、中高端、中端、轻中端各个品牌层级,从各大品牌的占比来看,高端酒店品牌的规模化优势尚不明显。而高端酒店品牌一方面需要高投入,另一方面也需要长时间的沉淀,可谓是可遇不可求的稀缺资产。正因为如此,也进一步凸显了同程旅行收购万达酒管的重要价值——不仅补上了全品类酒店生态的最后一块拼图,也进一步强化了在高端酒店市场的布局。

高端酒店集体拥抱

非一线大众旅游市场极具想象

中国旅游研究院(文化和旅游部数据中心)最新发布的《中国国内旅游发展年度报告2024》(下称《报告》),将大众旅游时代的国内旅游新特征总结为:需求升级与市场下沉。实际上,自2020年以来,高端酒店集体“下沉”也成为广受关注的热门趋势。

洲际酒店集团此前向媒体表示,一线城市中的奢华酒店市场逐渐趋于饱和,拥有丰富旅游度假资源的新一线及二、三线城市和地区,逐渐成为奢华酒店投资的新焦点。来自仲量联行的数据进一步佐证了洲际酒店的观点:2023年全年北京市无高端及以上酒店新增供给。

此外,仲量联行于2025年2月发布的《中国内地酒店市场2024年回顾与2025年展望》显示,酒店客房新增供给增长速度于2019年达到峰值后逐步放缓,未来五年酒店客房供给以中高端及以上酒店为主。并且客房供给主要集中在一线和新一线城市,成都、重庆、三亚等热门旅游城市酒店客房增速较快。值得注意的是,这部分市场恰好也是万达酒管的优势领域。

图片来源:仲量联行发布的《中国内地酒店市场2024年回顾与2025年展望》

随着“微度假”的理念逐渐深入人心,高端度假酒店在大众休闲旅游市场中的重要性日益凸显。而万达酒店也围绕热门旅游目的地开展了广泛布局。以新疆为例,截至2024年年中,万达酒店已在新疆签约48个项目,分布于新疆数十个城市及地区,其中已开业13家。这些布局支持了包括北疆喀纳斯环线、伊犁独库公路环线以及南疆深度大环线在内的多样化旅行产品的构建。此外,万达酒店还计划重点布局滇西地区,包括保山、瑞丽、泸水、贡山、德钦和香格里拉等6座城市及度假目的地。

从2023年发布的《万达酒店发展手册》来看,万达酒店在国内31个省级行政区基本实现了全覆盖。具体到品牌来看,已开业酒店数量最多的是万达嘉华酒店。最新数据显示,截至2024年12月31日,正在经营管理的万达嘉华酒店数量达到46家,客房数量接近1.3万间。万达嘉华不仅在高端旅游市场有着较强的竞争力,在讲究规格排场的低线级城市,万达嘉华几乎成为中产家庭举办婚丧嫁娶、大型企业召开重要会议的首选。

图片来源:万达酒店发展手册

北京第二外国语学院旅游科学学院教授谷慧敏此前在接受媒体采访时指出,婚宴收入在酒店的餐饮板块可以占到30%-50%左右,是带动酒店餐饮消费的重要板块之一,总体来看,可以占到部分酒店总收入的10%。在本、异地旅游市场繁荣情况交相辉映的背景下,本地酒店非房收入的贡献,也将在淡季填补度假、商旅散客入住率的低迷表现,并在大众旅游旺季共同创造新的业绩增长点。

值得注意的是,作为此次交易的核心主角,同程旅行也在大众休闲旅游市场拥有举足轻重的市场地位。根据同程旅行最新发布的财报数据显示,2024年,同程旅行的累计服务人次达19.28亿,全年付费用户近2.4亿,从用户结构来看,有超过87%的用户分布于非一线市场。

背靠最广大的人民群众,也就抓住了最广阔的市场空间。依托庞大的用户群体,同程旅行通过丰富的交通产品引流,不仅将一张票变成了一段行程,也通过场景交叉,实现了更高的收益转化。浙商折券的研报指出,随着交通引流入口效能的逐步释放,住宿业务等重要性提升,公司(同程旅行)报表端交通/住宿收入由19年同期的1.64:1降低至24Q3的1.47:1。

图表及资料来源:浙商证券于2024年12月发布的《OTA行业深度报告》

从酒店运营收益或者说抗风险能力来看,此次交易的达成对于双方深耕大众旅游市场,也将创造更广阔的空间。根据仲量联行最新数据显示,2024年,国内高端酒店市场基本恢复到2019年同期水平,热门旅游城市恢复表现优于一线门户城市。

图片来源:仲量联行发布的《中国内地酒店市场2024年回顾与2025年展望》

随着消费复苏以及用户价值的提升,一个全品类的酒店生态不仅能够有效抵御宏观层面的不确定性风险,也将进一步提高在细分市场的竞争力。借用金庸老爷子的一句话:“他强由他强,清风拂山冈;他横任他横,明月照大江。”

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}