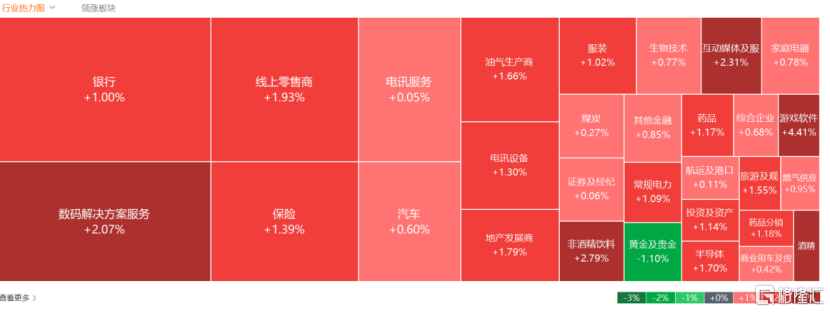

鲍威尔“鹰声”重创美股市场,港股今日表现其韧性,三大指数集体上涨。恒生科技指数一度大涨2.4%,最终收涨1.9%,恒生指数、国企指数分别上涨1.61%及1.52%。

盘面上,大型科技股全线上涨带领大市回暖,网易涨4.56%,阿里巴巴涨超3%,快手、百度、腾讯涨超2%;政策红利叠加融资成本下行,内房股全天强势,世茂集团大涨超9%领衔,新城发展、越秀地产、万科企业涨幅居前;游戏软件股、体育用品股、教育股、石油股、保险股纷纷上涨。另一方面,稀土概念股、内银股、黄金股等前期防守板块集体走低,尤其是黄金股高开跳水回调明显。

具体来看:

大型科技股全线上涨带领大市回暖,网易涨4.56%,阿里巴巴涨3.13%,快手、百度、腾讯涨超2%,小米、美团涨超1%。

内房股拉升上扬,世茂集团涨9.21%,新城发展、越秀地产涨超6%,融信中国、旭辉控股集团、融创中国涨超5%,万科企业、碧桂园、龙湖集团、雅居乐集团涨超4%。消息面上,国家统计局副局长盛来运昨日在国新办新闻发布会上表示,70城房价数据显示,无论是一线城市还是二三线城市,无论是新房还是二手房,价格变化有好转。从这个角度看,房地产调控政策的效应在显现,并没有出现3月份房地产市场走软的状况。

体育用品股上涨,特步国际涨4.03%,滔搏涨3.91%,安踏体育涨2.86%。

内地教育股表现活跃,希教国际控股涨超12%,嘉宏教育涨5.41%,新东方-S、博骏教育、华南职业教育、成实外教育涨超3%。

半导体板块上涨,先思行涨近5%,华虹半导体涨3.29%,中芯国际涨1.32%。

石油股拉升,中国海洋石油、中海油田服务涨超2%,中国石油股份、昆仑能源、中国石油化工涨超1%。消息面上,美国财政部网站公布新一轮制裁,制裁针对伊朗的油轮,引发市场对全球供应的担忧。昨日国际油价上涨,伦敦布伦特期油每桶收报65.85美元,升1.18美元,升幅为1.8%。另外,OPEC表示,组织已收到伊拉克、哈萨克斯坦和其他国家进一步减产的最新计划,以补偿超过商定配额的产量,进一步刺激石油价格。

游戏软件股普涨,IGG涨超8%,心动公司涨超5%,网易涨超4%,创梦天地、中手游跟涨。日前,伽马数据发布《2024全球移动游戏市场企业竞争力报告》。报告显示,2024年,全球移动游戏市场持续回暖,市场规模同比增长4.8%至6355.7亿元。而中国移动游戏市场规模占全球移动游戏市场比例持续扩大,达到37.5%。

黄金股集体回调,坛金矿业跌近15%,潼关黄金跌超9%,灵宝黄金跌超6%,赤峰黄金跌超4%,招金矿业、山东黄金跌超2%。伦敦金现一度涨至3357.92美元/盎司再创历史新高,随后冲高回落,盘中出现快速跳水走势,一度跌至3320.51美元/盎司,较最高价跌逾37美元。

纸业股部分飘绿,阳光纸业跌10.53%,玖龙纸业跌0.69%。

港口运输股表现较弱,中远海控、中国外运、招商局港口、中远海能下跌。

建材水泥股下跌,东吴水泥跌4.46%,山水水泥跌1.75%,华新水泥、海螺水泥、中国建材纷纷走低。

个股方面,博安生物尾盘异动拉升一度飙升超200%,最终收涨66.99%。公司为绿叶制药集团控股子公司,24年实现扭亏为盈。

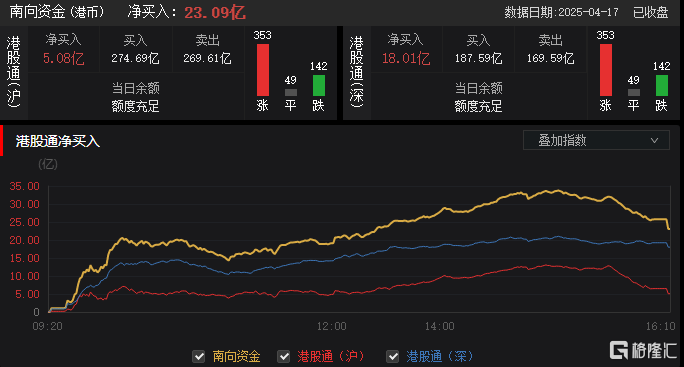

今日,南向资金净买入23.09亿港元,其中港股通(沪)净买入5.08亿港元,港股通(深)净买入18.01亿港元。

展望后市,中金公司指出,以上一轮中美贸易摩擦的市场为参照,短期情绪已宣泄到位,绝对估值已体现一定吸引力,下一步关注点更多转向盈利前景,短期南向资金仍是主力,内需政策对冲的力度和速度将成为关键所在。基准情形下恒指在20500点左右,乐观情形25000点左右。

鲍威尔“鹰声”重创美股市场,港股今日表现其韧性,三大指数集体上涨。恒生科技指数一度大涨2.4%,最终收涨1.9%,恒生指数、国企指数分别上涨1.61%及1.52%。

盘面上,大型科技股全线上涨带领大市回暖,网易涨4.56%,阿里巴巴涨超3%,快手、百度、腾讯涨超2%;政策红利叠加融资成本下行,内房股全天强势,世茂集团大涨超9%领衔,新城发展、越秀地产、万科企业涨幅居前;游戏软件股、体育用品股、教育股、石油股、保险股纷纷上涨。另一方面,稀土概念股、内银股、黄金股等前期防守板块集体走低,尤其是黄金股高开跳水回调明显。

具体来看:

大型科技股全线上涨带领大市回暖,网易涨4.56%,阿里巴巴涨3.13%,快手、百度、腾讯涨超2%,小米、美团涨超1%。

内房股拉升上扬,世茂集团涨9.21%,新城发展、越秀地产涨超6%,融信中国、旭辉控股集团、融创中国涨超5%,万科企业、碧桂园、龙湖集团、雅居乐集团涨超4%。消息面上,国家统计局副局长盛来运昨日在国新办新闻发布会上表示,70城房价数据显示,无论是一线城市还是二三线城市,无论是新房还是二手房,价格变化有好转。从这个角度看,房地产调控政策的效应在显现,并没有出现3月份房地产市场走软的状况。

体育用品股上涨,特步国际涨4.03%,滔搏涨3.91%,安踏体育涨2.86%。

内地教育股表现活跃,希教国际控股涨超12%,嘉宏教育涨5.41%,新东方-S、博骏教育、华南职业教育、成实外教育涨超3%。

半导体板块上涨,先思行涨近5%,华虹半导体涨3.29%,中芯国际涨1.32%。

石油股拉升,中国海洋石油、中海油田服务涨超2%,中国石油股份、昆仑能源、中国石油化工涨超1%。消息面上,美国财政部网站公布新一轮制裁,制裁针对伊朗的油轮,引发市场对全球供应的担忧。昨日国际油价上涨,伦敦布伦特期油每桶收报65.85美元,升1.18美元,升幅为1.8%。另外,OPEC表示,组织已收到伊拉克、哈萨克斯坦和其他国家进一步减产的最新计划,以补偿超过商定配额的产量,进一步刺激石油价格。

游戏软件股普涨,IGG涨超8%,心动公司涨超5%,网易涨超4%,创梦天地、中手游跟涨。日前,伽马数据发布《2024全球移动游戏市场企业竞争力报告》。报告显示,2024年,全球移动游戏市场持续回暖,市场规模同比增长4.8%至6355.7亿元。而中国移动游戏市场规模占全球移动游戏市场比例持续扩大,达到37.5%。

黄金股集体回调,坛金矿业跌近15%,潼关黄金跌超9%,灵宝黄金跌超6%,赤峰黄金跌超4%,招金矿业、山东黄金跌超2%。伦敦金现一度涨至3357.92美元/盎司再创历史新高,随后冲高回落,盘中出现快速跳水走势,一度跌至3320.51美元/盎司,较最高价跌逾37美元。

纸业股部分飘绿,阳光纸业跌10.53%,玖龙纸业跌0.69%。

港口运输股表现较弱,中远海控、中国外运、招商局港口、中远海能下跌。

建材水泥股下跌,东吴水泥跌4.46%,山水水泥跌1.75%,华新水泥、海螺水泥、中国建材纷纷走低。

个股方面,博安生物尾盘异动拉升一度飙升超200%,最终收涨66.99%。公司为绿叶制药集团控股子公司,24年实现扭亏为盈。

今日,南向资金净买入23.09亿港元,其中港股通(沪)净买入5.08亿港元,港股通(深)净买入18.01亿港元。

展望后市,中金公司指出,以上一轮中美贸易摩擦的市场为参照,短期情绪已宣泄到位,绝对估值已体现一定吸引力,下一步关注点更多转向盈利前景,短期南向资金仍是主力,内需政策对冲的力度和速度将成为关键所在。基准情形下恒指在20500点左右,乐观情形25000点左右。