这事要从自己身上找原因。

本文经授权转载自:跨境前沿

1.晶华光学终止上市

如果企业想要做大做强,上市无疑是一大关键。不过,IPO审核流程复杂严苛,令很多企业始终难以叩开资本市场的大门。

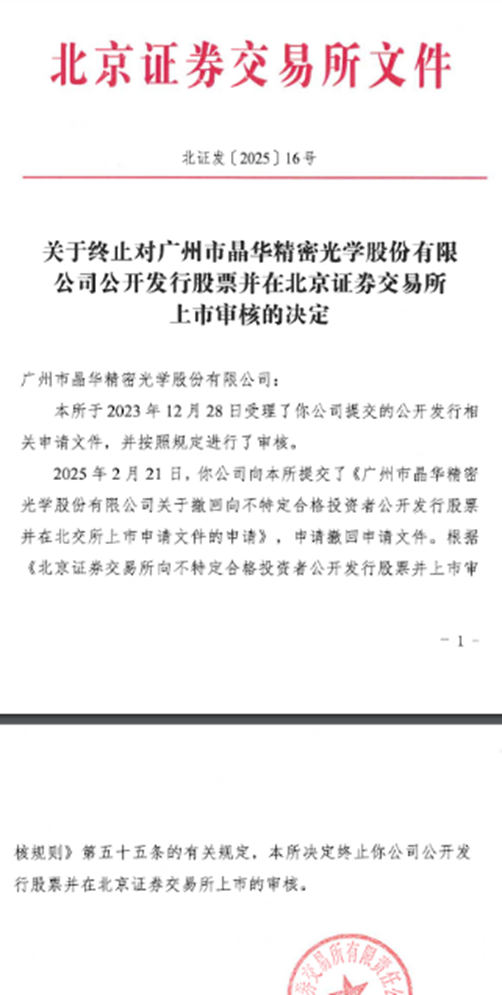

有消息显示,近日,亚马逊欧洲战望远镜、温湿度传感器大牌Bresser的所属公司——广州市晶华精密光学股份有限公司(以下简称“晶华光学”)公开发行股票并在北京证券交易所上市的审核被终止,上市之路由此告终。

晶华光学上市终止 图源:北京证券交易所

首先细说一下晶华光学,该公司总部位于广州黄埔区,始创于1997年2月,原名广州市晶华光学电子有限公司。

从创立之初开始,晶华光学就主营精密光电仪器产品,如天文望远镜、运动光学产品、显微镜、气象类仪器等,后来又逐步扩展到汽车智能感知系统和精密光学部件业务,已经形成研发设计、生产制造、销售与品牌运营、技术服务为一体的业务体系。

凭借雄厚的业务能力,2022年,晶华光学还被认定为国家级第四批专精特新“小巨人”企业。

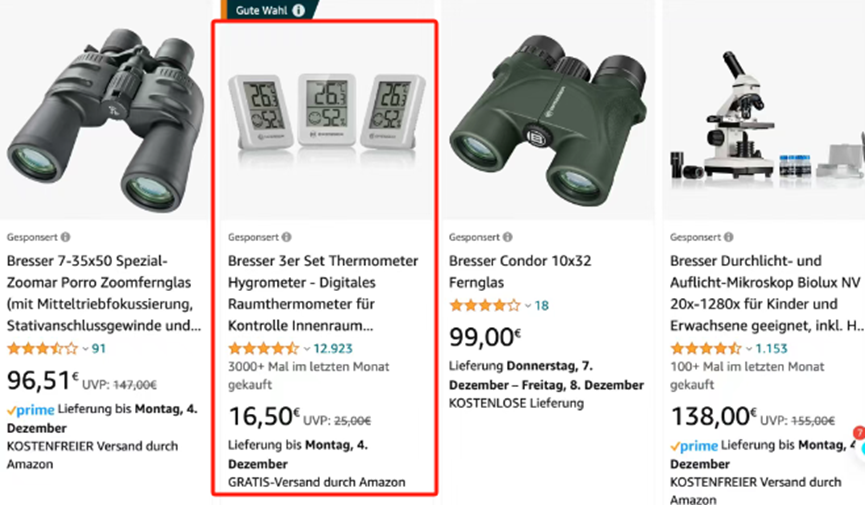

值得一提的是,晶华光学旗下品牌Bresser,更是依靠亚马逊平台在跨境市场赚得盆满钵满,多款产品登上热销榜单。其中一款温湿度传感仪,在亚马逊德国站已经积累超1.2万评论,月销量超3000个。

晶华光学旗下产品在亚马逊上热卖 图源:亚马逊

在多个赛道小有成就后,晶华光学便有了更进一步的想法,从2014年起就开始为上市铺路。

2014年,晶华光学从有限公司整体变更为股份有限公司,次年2月,公司股票首次在全国中小企业股份转让系统挂牌,直到2021年1月才终止,首次上市历程告一段落。

2023年11月,晶华光学再次向IPO发起冲锋,在新三板创新层挂牌,并于同年12月公开发行股票并申请在北交所上市。挂牌后立即提交上市申请文件,晶华光学的野心已经很明显。

二次上市历程宣告失败 图源:企查查

不过,“理想很丰满,现实很骨感”,尽管熬了那么多年资历,但晶华光学二次上市还是以失败告终。

2.过不了审核关

坦白说,晶华光学此次上市失败,应该多从自己身上找原因。

在撤回IPO申请资料前,晶华光学曾经历三轮问询,但仍未被推进至上市委审议阶段,2024年底,因财务报告到期需补充审计事项,公司上市进程中止,中止两个月后,公司发布了拟撤回上市申报的公告。

结合监管问询重点以及其他公开资料来看,晶华光学的业绩下滑风险、创新性和竞争力、境外收入真实性这三大问题是监管关注重点。

从业绩角度来看,2022年、2023年以及2024年前三季度,晶华光学总营收分别同比下滑了2.17%、6.59%、5.13%;在净利润上,2023年晶华光学净利润同比下滑28.87%至7306.32万,2024年前三季度再度下滑20.13%至3554.04万。

营收净利双双下滑 图源:企查查

此外,招股书数据指出,报告期内,晶华光学的研发费用远低于同行,2020年-2023年研发费用率仅为2.68%-3.21%,研发投入不足,技术竞争力存疑。

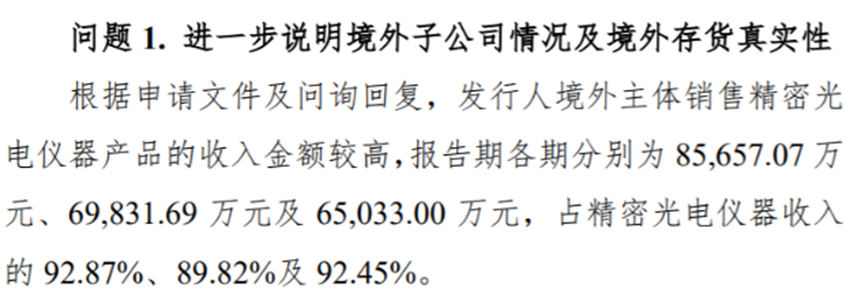

除了业绩和研发投入外,监管机构还十分担忧晶华光学境外子公司营收的真实性。

在申请文件中,晶华光学表示其境外主体销售精密光电仪器的收入金额较高,占公司精密光电仪器总收入的约九成。然而交易所发现该公司境外客户回函比例远低于境内销售,这无疑和境外高收入产生矛盾,缺乏合理性。

晶华光学境外子公司收入存疑 图源:晶华光学

此外,交易所还点出,晶华光学可能存在自主生产比例较低、存货规模高企、存货增速与营收不匹配等问题,甚至3亿多元的存货中,仅仅库龄在1年以上的存货就有1.3亿元之多,这反映出该公司的内控问题比较严重。

总而言之,晶华光学的上市折戟,绝非偶然的市场波动所致,而是其内在经营困境的集中爆发。这场IPO的失败,本质上暴露的是企业在盈利能力、技术创新和公司内控三个维度上的系统性缺陷,这些硬伤共同构成了北交所的“拒签”理由。

展望未来,晶华光学要想成功上市,不仅要有一张漂亮且可信的财务报表,更要具备坚实可靠的技术壁垒、清晰可持续的业务逻辑。毕竟,资本市场从来只是公司价值的放大器,而非企业问题的遮羞布。

封面图源:图虫创意

(来源:雨果网的朋友们)

这事要从自己身上找原因。

本文经授权转载自:跨境前沿

1.晶华光学终止上市

如果企业想要做大做强,上市无疑是一大关键。不过,IPO审核流程复杂严苛,令很多企业始终难以叩开资本市场的大门。

有消息显示,近日,亚马逊欧洲战望远镜、温湿度传感器大牌Bresser的所属公司——广州市晶华精密光学股份有限公司(以下简称“晶华光学”)公开发行股票并在北京证券交易所上市的审核被终止,上市之路由此告终。

晶华光学上市终止 图源:北京证券交易所

首先细说一下晶华光学,该公司总部位于广州黄埔区,始创于1997年2月,原名广州市晶华光学电子有限公司。

从创立之初开始,晶华光学就主营精密光电仪器产品,如天文望远镜、运动光学产品、显微镜、气象类仪器等,后来又逐步扩展到汽车智能感知系统和精密光学部件业务,已经形成研发设计、生产制造、销售与品牌运营、技术服务为一体的业务体系。

凭借雄厚的业务能力,2022年,晶华光学还被认定为国家级第四批专精特新“小巨人”企业。

值得一提的是,晶华光学旗下品牌Bresser,更是依靠亚马逊平台在跨境市场赚得盆满钵满,多款产品登上热销榜单。其中一款温湿度传感仪,在亚马逊德国站已经积累超1.2万评论,月销量超3000个。

晶华光学旗下产品在亚马逊上热卖 图源:亚马逊

在多个赛道小有成就后,晶华光学便有了更进一步的想法,从2014年起就开始为上市铺路。

2014年,晶华光学从有限公司整体变更为股份有限公司,次年2月,公司股票首次在全国中小企业股份转让系统挂牌,直到2021年1月才终止,首次上市历程告一段落。

2023年11月,晶华光学再次向IPO发起冲锋,在新三板创新层挂牌,并于同年12月公开发行股票并申请在北交所上市。挂牌后立即提交上市申请文件,晶华光学的野心已经很明显。

二次上市历程宣告失败 图源:企查查

不过,“理想很丰满,现实很骨感”,尽管熬了那么多年资历,但晶华光学二次上市还是以失败告终。

2.过不了审核关

坦白说,晶华光学此次上市失败,应该多从自己身上找原因。

在撤回IPO申请资料前,晶华光学曾经历三轮问询,但仍未被推进至上市委审议阶段,2024年底,因财务报告到期需补充审计事项,公司上市进程中止,中止两个月后,公司发布了拟撤回上市申报的公告。

结合监管问询重点以及其他公开资料来看,晶华光学的业绩下滑风险、创新性和竞争力、境外收入真实性这三大问题是监管关注重点。

从业绩角度来看,2022年、2023年以及2024年前三季度,晶华光学总营收分别同比下滑了2.17%、6.59%、5.13%;在净利润上,2023年晶华光学净利润同比下滑28.87%至7306.32万,2024年前三季度再度下滑20.13%至3554.04万。

营收净利双双下滑 图源:企查查

此外,招股书数据指出,报告期内,晶华光学的研发费用远低于同行,2020年-2023年研发费用率仅为2.68%-3.21%,研发投入不足,技术竞争力存疑。

除了业绩和研发投入外,监管机构还十分担忧晶华光学境外子公司营收的真实性。

在申请文件中,晶华光学表示其境外主体销售精密光电仪器的收入金额较高,占公司精密光电仪器总收入的约九成。然而交易所发现该公司境外客户回函比例远低于境内销售,这无疑和境外高收入产生矛盾,缺乏合理性。

晶华光学境外子公司收入存疑 图源:晶华光学

此外,交易所还点出,晶华光学可能存在自主生产比例较低、存货规模高企、存货增速与营收不匹配等问题,甚至3亿多元的存货中,仅仅库龄在1年以上的存货就有1.3亿元之多,这反映出该公司的内控问题比较严重。

总而言之,晶华光学的上市折戟,绝非偶然的市场波动所致,而是其内在经营困境的集中爆发。这场IPO的失败,本质上暴露的是企业在盈利能力、技术创新和公司内控三个维度上的系统性缺陷,这些硬伤共同构成了北交所的“拒签”理由。

展望未来,晶华光学要想成功上市,不仅要有一张漂亮且可信的财务报表,更要具备坚实可靠的技术壁垒、清晰可持续的业务逻辑。毕竟,资本市场从来只是公司价值的放大器,而非企业问题的遮羞布。

封面图源:图虫创意

(来源:雨果网的朋友们)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}