今日,内地利好消息频出,昨日大跌的港A两市迎来反弹行情。

恒生科技指数盘中曾大涨6%,午后下探再度回升收涨3.79%,恒生指数、国企指数分别上涨1.51%、2.31%,恒指重回2万点上方。

盘面上,大型科技股涨幅明显,京东大涨近9%,小米涨近7%,美团、百度涨超4%,阿里巴巴、腾讯涨超1%。

乳制品股、婴童用品股、餐饮股等消费概念集体拉升,中国飞鹤涨近9%,海底捞涨2.4%。

高铁基建股、建材水泥股、内房股等建筑板块齐涨,华新水泥大涨超10%,中国中车大涨近9%,新城发展、融创中国纷纷上涨。

机器人概念股、半导体芯片股、汽车股等热门板块集体上涨,越疆大涨22%表现最佳,零跑汽车大涨超12%,中芯国际涨近4%。

另一方面,此前连续上涨的农产品股部分回调,化妆品股莎莎国际跌超6%,光伏股多数走低,信义玻璃、阳光能源、信义光能皆有跌幅。

具体来看:

乳制品、肉类等消费股大涨居前,优然牧业涨超13%,中粮家佳康涨超9%,中国飞鹤、德康农牧涨超8%,青岛啤酒、现代牧业涨超6%,蒙牛乳业涨超5%,华润啤酒、澳亚集团涨超4%。

游戏软件板块走强,中旭未来涨超15%,青瓷游戏涨超9%,网易涨超7%,创梦天地、博雅互动涨超5%,IGG涨超4%,心动公司、网龙涨超3%。

建材水泥股大涨,华新水泥涨超10%,海螺水泥涨超7%,西部水泥、中国建材涨超5%,华润建材科技涨超4%。

机器人概念股表现亮眼,越疆涨超22%,金力永磁涨超20%,地平线机器人涨超11%,优必选涨超7%,高伟电子、微创机器人涨超6%,美的集团涨超3%。

芯片股上涨,宏光半导体涨超10%,华虹半导体涨超6%,上海复旦涨超5%,中芯国际涨超3%。

新能源车企普涨,零跑汽车涨超12%,小米集团涨超6%,蔚来涨超5%,比亚迪股份、吉利汽车涨超4%,小鹏汽车涨超3%,理想汽车涨超1%。

光伏股继续走弱,信义玻璃、彩虹新能源跌超4%,信义光能跌超2%,阳光能源、协鑫科技跌超1%。

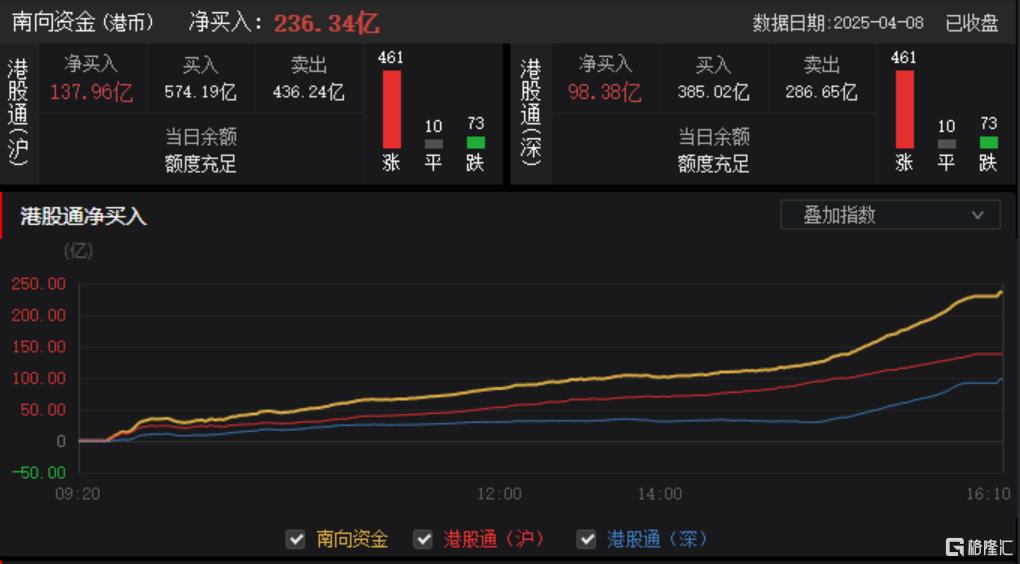

南向资金净买入236.34亿港元,其中港股通(沪)净买入137.96亿港元,港股通(深)净买入98.38亿港元。

展望未来,华泰证券认为,特朗普超预期关税政策引发市场担忧,短期或影响港股市场表现。不过,中期视角下港股相对收益空间仍存,原因是:1)基本面上,国内3月PMI连续两个月扩张、地产寻底迹象初现、政策逆周期调节存加码预期;2)港股结构上,科技+金融主导的上市公司特征使其企业盈利对关税敏感度相对较低;3)资金面上,南向资金持续流入为港股提供资金支撑。

操作上,建议配置:1)存在政策逆周期调节预期的内需消费板块;2)盈利预期抬升明显、自主可控逻辑坚实的港股硬科技;3)南向持仓占比高、受外资变动影响小、盈利预期稳定的红利方向,仍可作为底仓配置。

今日,内地利好消息频出,昨日大跌的港A两市迎来反弹行情。

恒生科技指数盘中曾大涨6%,午后下探再度回升收涨3.79%,恒生指数、国企指数分别上涨1.51%、2.31%,恒指重回2万点上方。

盘面上,大型科技股涨幅明显,京东大涨近9%,小米涨近7%,美团、百度涨超4%,阿里巴巴、腾讯涨超1%。

乳制品股、婴童用品股、餐饮股等消费概念集体拉升,中国飞鹤涨近9%,海底捞涨2.4%。

高铁基建股、建材水泥股、内房股等建筑板块齐涨,华新水泥大涨超10%,中国中车大涨近9%,新城发展、融创中国纷纷上涨。

机器人概念股、半导体芯片股、汽车股等热门板块集体上涨,越疆大涨22%表现最佳,零跑汽车大涨超12%,中芯国际涨近4%。

另一方面,此前连续上涨的农产品股部分回调,化妆品股莎莎国际跌超6%,光伏股多数走低,信义玻璃、阳光能源、信义光能皆有跌幅。

具体来看:

乳制品、肉类等消费股大涨居前,优然牧业涨超13%,中粮家佳康涨超9%,中国飞鹤、德康农牧涨超8%,青岛啤酒、现代牧业涨超6%,蒙牛乳业涨超5%,华润啤酒、澳亚集团涨超4%。

游戏软件板块走强,中旭未来涨超15%,青瓷游戏涨超9%,网易涨超7%,创梦天地、博雅互动涨超5%,IGG涨超4%,心动公司、网龙涨超3%。

建材水泥股大涨,华新水泥涨超10%,海螺水泥涨超7%,西部水泥、中国建材涨超5%,华润建材科技涨超4%。

机器人概念股表现亮眼,越疆涨超22%,金力永磁涨超20%,地平线机器人涨超11%,优必选涨超7%,高伟电子、微创机器人涨超6%,美的集团涨超3%。

芯片股上涨,宏光半导体涨超10%,华虹半导体涨超6%,上海复旦涨超5%,中芯国际涨超3%。

新能源车企普涨,零跑汽车涨超12%,小米集团涨超6%,蔚来涨超5%,比亚迪股份、吉利汽车涨超4%,小鹏汽车涨超3%,理想汽车涨超1%。

光伏股继续走弱,信义玻璃、彩虹新能源跌超4%,信义光能跌超2%,阳光能源、协鑫科技跌超1%。

南向资金净买入236.34亿港元,其中港股通(沪)净买入137.96亿港元,港股通(深)净买入98.38亿港元。

展望未来,华泰证券认为,特朗普超预期关税政策引发市场担忧,短期或影响港股市场表现。不过,中期视角下港股相对收益空间仍存,原因是:1)基本面上,国内3月PMI连续两个月扩张、地产寻底迹象初现、政策逆周期调节存加码预期;2)港股结构上,科技+金融主导的上市公司特征使其企业盈利对关税敏感度相对较低;3)资金面上,南向资金持续流入为港股提供资金支撑。

操作上,建议配置:1)存在政策逆周期调节预期的内需消费板块;2)盈利预期抬升明显、自主可控逻辑坚实的港股硬科技;3)南向持仓占比高、受外资变动影响小、盈利预期稳定的红利方向,仍可作为底仓配置。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}