摘要:

总结来看,如果对原产于美国的进口商品加征34%关税,将可能导致乙烷及其下游衍生品(PE和乙二醇)和丙烷进口成本增加或进口量的下降,进而可能会导致国内以乙烷和丙烷为原料的下游衍生品(乙烯、PE、乙二醇、EVA、丙烯、PP、PO、丙烯酸等)生产成本提高或供应的收缩;对原油、天然气及芳烃的进口影响有限。

美国公布新的关税措施:①对全球其他国家征收10%的“基准关税”;②对美国贸易逆差较高的多个国家征收“对等关税”,尤其对中国及其他亚洲地区多数国家征收“对等关税”力度较大。基准关税税率将于4月5日凌晨12:01生效,对等关税将于4月9日凌晨12:01生效。美国宣布新的关税政策后,直接引发全球金融市场恐慌情绪加重,美股、亚太股市、欧洲股市、美元指数、有色、贵金属及国际油价均出现大跌。一方面,国际油价的大跌将导致化工品整体成本的坍塌,尤其是油品及芳烃相关品种;另一方面,中国对原产于美国的进口商品加征34%关税,将乙烷及其下游衍生品(PE和乙二醇)和丙烷等品种价格存一定支撑。短期来看,中国对美商品加征关税直接导致美国相关产业出口规模萎缩、利润下滑,并加速全球供应链区域化进程。美国短期内难以找到替代市场,而中国通过多元化进口和技术升级有效对冲冲击。长期来看,全球关税政策博弈将推动全球能源贸易格局重构,加速清洁能源转型与多边贸易结构重塑。未来需关注:1.后续中美对关税政策博弈及谈判情况;2.乙烷、丙烷等关键原料的贸易动态及技术替代趋势。

2025年4月2日,美国政府宣布对中国输美商品征收“对等关税”。美方做法不符合国际贸易规则,严重损害中方的正当合法权益。对此,中国依据《中华人民共和国关税法》《中华人民共和国海关法》《中华人民共和国对外贸易法》等法律法规和国际法基本原则,经国务院批准,决定自2025年4月10日12时01分起,对原产于美国的所有进口商品在现行关税税率基础上加征34%的关税。

那么对原产于美国的进口商品加征34%关税,对国内能源化工品影响如何?

1.中国进口美国能源化工品情况

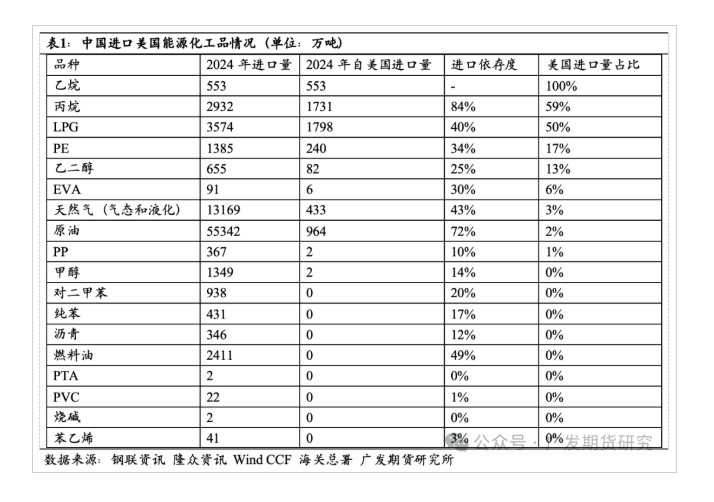

美国凭借页岩气革命的技术突破,带动了其能源化工品出口规模的爆发式增长。其中,液化天然气(LNG)、液化石油气(LPG)及其衍生品成为全球市场供应的主导力量。我国进口美国能源化工品主要也包括乙烷、丙烷及相关衍生品(如聚乙烯、乙二醇、EVA等),具体见表1。

2. 对美国进口商品加征34%关税,对国内能源化工品影响

根据2024年中国进口美国能源化工品数据来看,中国从美国进口的能源化工品主要集中在乙烷、丙烷、聚乙烯、乙二醇、EVA、天然气及原油等领域,尤其是丙烷和乙烷及其衍生品。具体情况如下:

乙烷方面,随着中国烯烃裂解原料轻质化进程的加快,乙烷以明显的经济优势吸引着越来越多的企业加入到进口行列。2024年中国乙烷进口量553万吨,几乎全部来自美国,约占美国乙烷出口量的46%。据隆众资讯了解,2024年中国进口乙烷的企业有4家,2025年进口乙烷的企业数量将从4家增加为7家。另外美国乙烷出口码头出口能力将同步增长,出口码头从3个增加至4个,不同码头的出口能力也有一定调整。如果对原产于美国的进口商品加征34%关税,那么将可能导致乙烷的进口成本增加或乙烷进口量的下降,进而可能会导致乙烷下游衍生品(乙烯、PE、乙二醇、EVA等)生产成本提高或供应的收缩,后续关注国内以进口乙烷为原料的裂解装置开工情况。

丙烷方面,2024年中国丙烷进口量约2932万吨,进口依存度高达84%,其中一半以上来自美国。其中2024年美国对华丙烷出口量也创历史新高,美国丙烷价格因页岩气革命和出口终端扩建具有一定竞争力。丙烷主要用于国内PDH(丙烷脱氢)装置生产丙烯,下游主要配套聚丙烯,部分配套环氧丙烷或丙烯酸。目前国内PDH装置产能基数较大,根据隆众资讯统计,截至2025年初,国内已投产PDH总产能2223万吨/年,其中2024年新增425万吨/年,预计2025年新增406万吨/年。如果对原产于美国的进口商品加征34%关税,那么将可能导致丙烷的进口成本增加或丙烷进口量的下降,进而可能会导致丙烷下游衍生品(丙烯、PP、PO、丙烯酸等)生产成本提高或供应的收缩,后续关注国内PDH装置开工情况。

聚乙烯和乙二醇方面,近几年随着国内大炼化和煤化工的陆续投产,国内聚乙烯和乙二醇的进口依存度逐年下降,但美国凭借乙烷资源优势和低成本产能扩张,中国聚乙烯和乙二醇自美国进口量仍维持一定水平,2024年中国聚乙烯和乙二醇的进口美国占比分别在17%和13%。如果对原产于美国的进口商品加征34%关税,那么将可能导致聚乙烯和乙二醇进口量的下降。

原油和天然气方面,由于年初美国对华加征关税,中国采取了反制措施。自2025年2月10日起,中国对进口美国原油加征10%关税,对原产于美国的液化天然气(LNG)加征15%关税。关税政策出台后,中国进口美国的原油和天然气成本增加,导致2月份自美进口量下降明显。2025年1-2月中国原油进口总量为8385万吨,同比下降5.04%。其中,自美国进口的原油量为107万吨,占同期总进口量的1.3%,较去年同期明显下降;2025年1-2月,中国天然气进口量下降8.1%,尤其从美国进口LNG下降明显,转而从澳大利亚、俄罗斯等国家采购。整体来看,因中国自美国进口的原油和天然气进口比重不大,且通过多元化能源进口策略,如果对原产于美国的进口商品加征34%关税,对原油和天然气供应影响有限。

芳烃及其他化工品方面,因芳烃如PX和纯苯等及其他化工品自美国进口量较少,如果对原产于美国的进口商品加征34%关税,将对这类化工品的进口影响较小。

3.总结

根据以上分析来看,如果对原产于美国的进口商品加征34%关税,将可能导致乙烷及其下游衍生品(PE和乙二醇)和丙烷进口成本增加或进口量的下降,进而可能会导致国内以乙烷和丙烷为原料的下游衍生品(乙烯、PE、乙二醇、EVA、丙烯、PP、PO、丙烯酸等)生产成本提高或供应的收缩;对原油、天然气及芳烃的进口影响有限。

美国公布新的关税措施:①对全球其他国家征收10%的“基准关税”;②对美国贸易逆差较高的多个国家征收“对等关税”,尤其对中国及其他亚洲地区多数国家征收“对等关税”力度较大。基准关税税率将于4月5日凌晨12:01生效,对等关税将于4月9日凌晨12:01生效。美国宣布新的关税政策后,直接引发全球金融市场恐慌情绪加重,美股、亚太股市、欧洲股市、美元指数、有色、贵金属及国际油价均出现大跌。一方面,国际油价的大跌将导致化工品整体成本的坍塌,尤其是油品及芳烃相关品种;另一方面,中国对原产于美国的进口商品加征34%关税,将乙烷及其下游衍生品(PE和乙二醇)和丙烷等品种价格存一定支撑。短期来看,中国对美商品加征关税直接导致美国相关产业出口规模萎缩、利润下滑,并加速全球供应链区域化进程。美国短期内难以找到替代市场,而中国通过多元化进口和技术升级有效对冲冲击。长期来看,全球关税政策博弈将推动全球能源贸易格局重构,加速清洁能源转型与多边贸易结构重塑。未来需关注:1.后续中美对关税政策博弈及谈判情况;2.乙烷、丙烷等关键原料的贸易动态及技术替代趋势。

(文章来源:广发期货)

摘要:

总结来看,如果对原产于美国的进口商品加征34%关税,将可能导致乙烷及其下游衍生品(PE和乙二醇)和丙烷进口成本增加或进口量的下降,进而可能会导致国内以乙烷和丙烷为原料的下游衍生品(乙烯、PE、乙二醇、EVA、丙烯、PP、PO、丙烯酸等)生产成本提高或供应的收缩;对原油、天然气及芳烃的进口影响有限。

美国公布新的关税措施:①对全球其他国家征收10%的“基准关税”;②对美国贸易逆差较高的多个国家征收“对等关税”,尤其对中国及其他亚洲地区多数国家征收“对等关税”力度较大。基准关税税率将于4月5日凌晨12:01生效,对等关税将于4月9日凌晨12:01生效。美国宣布新的关税政策后,直接引发全球金融市场恐慌情绪加重,美股、亚太股市、欧洲股市、美元指数、有色、贵金属及国际油价均出现大跌。一方面,国际油价的大跌将导致化工品整体成本的坍塌,尤其是油品及芳烃相关品种;另一方面,中国对原产于美国的进口商品加征34%关税,将乙烷及其下游衍生品(PE和乙二醇)和丙烷等品种价格存一定支撑。短期来看,中国对美商品加征关税直接导致美国相关产业出口规模萎缩、利润下滑,并加速全球供应链区域化进程。美国短期内难以找到替代市场,而中国通过多元化进口和技术升级有效对冲冲击。长期来看,全球关税政策博弈将推动全球能源贸易格局重构,加速清洁能源转型与多边贸易结构重塑。未来需关注:1.后续中美对关税政策博弈及谈判情况;2.乙烷、丙烷等关键原料的贸易动态及技术替代趋势。

2025年4月2日,美国政府宣布对中国输美商品征收“对等关税”。美方做法不符合国际贸易规则,严重损害中方的正当合法权益。对此,中国依据《中华人民共和国关税法》《中华人民共和国海关法》《中华人民共和国对外贸易法》等法律法规和国际法基本原则,经国务院批准,决定自2025年4月10日12时01分起,对原产于美国的所有进口商品在现行关税税率基础上加征34%的关税。

那么对原产于美国的进口商品加征34%关税,对国内能源化工品影响如何?

1.中国进口美国能源化工品情况

美国凭借页岩气革命的技术突破,带动了其能源化工品出口规模的爆发式增长。其中,液化天然气(LNG)、液化石油气(LPG)及其衍生品成为全球市场供应的主导力量。我国进口美国能源化工品主要也包括乙烷、丙烷及相关衍生品(如聚乙烯、乙二醇、EVA等),具体见表1。

2. 对美国进口商品加征34%关税,对国内能源化工品影响

根据2024年中国进口美国能源化工品数据来看,中国从美国进口的能源化工品主要集中在乙烷、丙烷、聚乙烯、乙二醇、EVA、天然气及原油等领域,尤其是丙烷和乙烷及其衍生品。具体情况如下:

乙烷方面,随着中国烯烃裂解原料轻质化进程的加快,乙烷以明显的经济优势吸引着越来越多的企业加入到进口行列。2024年中国乙烷进口量553万吨,几乎全部来自美国,约占美国乙烷出口量的46%。据隆众资讯了解,2024年中国进口乙烷的企业有4家,2025年进口乙烷的企业数量将从4家增加为7家。另外美国乙烷出口码头出口能力将同步增长,出口码头从3个增加至4个,不同码头的出口能力也有一定调整。如果对原产于美国的进口商品加征34%关税,那么将可能导致乙烷的进口成本增加或乙烷进口量的下降,进而可能会导致乙烷下游衍生品(乙烯、PE、乙二醇、EVA等)生产成本提高或供应的收缩,后续关注国内以进口乙烷为原料的裂解装置开工情况。

丙烷方面,2024年中国丙烷进口量约2932万吨,进口依存度高达84%,其中一半以上来自美国。其中2024年美国对华丙烷出口量也创历史新高,美国丙烷价格因页岩气革命和出口终端扩建具有一定竞争力。丙烷主要用于国内PDH(丙烷脱氢)装置生产丙烯,下游主要配套聚丙烯,部分配套环氧丙烷或丙烯酸。目前国内PDH装置产能基数较大,根据隆众资讯统计,截至2025年初,国内已投产PDH总产能2223万吨/年,其中2024年新增425万吨/年,预计2025年新增406万吨/年。如果对原产于美国的进口商品加征34%关税,那么将可能导致丙烷的进口成本增加或丙烷进口量的下降,进而可能会导致丙烷下游衍生品(丙烯、PP、PO、丙烯酸等)生产成本提高或供应的收缩,后续关注国内PDH装置开工情况。

聚乙烯和乙二醇方面,近几年随着国内大炼化和煤化工的陆续投产,国内聚乙烯和乙二醇的进口依存度逐年下降,但美国凭借乙烷资源优势和低成本产能扩张,中国聚乙烯和乙二醇自美国进口量仍维持一定水平,2024年中国聚乙烯和乙二醇的进口美国占比分别在17%和13%。如果对原产于美国的进口商品加征34%关税,那么将可能导致聚乙烯和乙二醇进口量的下降。

原油和天然气方面,由于年初美国对华加征关税,中国采取了反制措施。自2025年2月10日起,中国对进口美国原油加征10%关税,对原产于美国的液化天然气(LNG)加征15%关税。关税政策出台后,中国进口美国的原油和天然气成本增加,导致2月份自美进口量下降明显。2025年1-2月中国原油进口总量为8385万吨,同比下降5.04%。其中,自美国进口的原油量为107万吨,占同期总进口量的1.3%,较去年同期明显下降;2025年1-2月,中国天然气进口量下降8.1%,尤其从美国进口LNG下降明显,转而从澳大利亚、俄罗斯等国家采购。整体来看,因中国自美国进口的原油和天然气进口比重不大,且通过多元化能源进口策略,如果对原产于美国的进口商品加征34%关税,对原油和天然气供应影响有限。

芳烃及其他化工品方面,因芳烃如PX和纯苯等及其他化工品自美国进口量较少,如果对原产于美国的进口商品加征34%关税,将对这类化工品的进口影响较小。

3.总结

根据以上分析来看,如果对原产于美国的进口商品加征34%关税,将可能导致乙烷及其下游衍生品(PE和乙二醇)和丙烷进口成本增加或进口量的下降,进而可能会导致国内以乙烷和丙烷为原料的下游衍生品(乙烯、PE、乙二醇、EVA、丙烯、PP、PO、丙烯酸等)生产成本提高或供应的收缩;对原油、天然气及芳烃的进口影响有限。

美国公布新的关税措施:①对全球其他国家征收10%的“基准关税”;②对美国贸易逆差较高的多个国家征收“对等关税”,尤其对中国及其他亚洲地区多数国家征收“对等关税”力度较大。基准关税税率将于4月5日凌晨12:01生效,对等关税将于4月9日凌晨12:01生效。美国宣布新的关税政策后,直接引发全球金融市场恐慌情绪加重,美股、亚太股市、欧洲股市、美元指数、有色、贵金属及国际油价均出现大跌。一方面,国际油价的大跌将导致化工品整体成本的坍塌,尤其是油品及芳烃相关品种;另一方面,中国对原产于美国的进口商品加征34%关税,将乙烷及其下游衍生品(PE和乙二醇)和丙烷等品种价格存一定支撑。短期来看,中国对美商品加征关税直接导致美国相关产业出口规模萎缩、利润下滑,并加速全球供应链区域化进程。美国短期内难以找到替代市场,而中国通过多元化进口和技术升级有效对冲冲击。长期来看,全球关税政策博弈将推动全球能源贸易格局重构,加速清洁能源转型与多边贸易结构重塑。未来需关注:1.后续中美对关税政策博弈及谈判情况;2.乙烷、丙烷等关键原料的贸易动态及技术替代趋势。

(文章来源:广发期货)