河南、云南、湖北等地多家中小银行近日宣布下调存款利率。业内人士表示,低利率环境下,近年来商业银行净息差普遍承压。下调存款利率有利于银行缓解息差压力,稳定利息收入。“我行4月1日起下调了三年期及五年期大额存单利率,三年期大额存单利率下调至2.4%,五年期大额存单利率下调至2.5%。”武汉众邦银行工作人员告诉记者。罗平兴福村镇银行公告称,该行自4月2日起调整人民币个人和单位定期存款、零存整取、存本取息利率。其中,三个月、六个月、一年期、两年期、三年期、五年期定期存款利率分别由1.45%、1.55%、1.75%、1.50%、1.95%、2.25%下调至1.10%、1.30%、1.45%、1.45%、1.90%、1.95%,最大下调幅度为30个基点。

信阳市平桥区农村信用社、濮阳中原村镇银行、师宗兴福村镇银行、阿拉尔津汇村镇银行等多家中小银行也公告下调存款利率。其中,师宗兴福村镇银行发布公告称,自4月2日起将两年期、三年期、五年期定存利率分别由1.5%、1.95%、1.95%下调至1.45%、1.9%、1.9%。

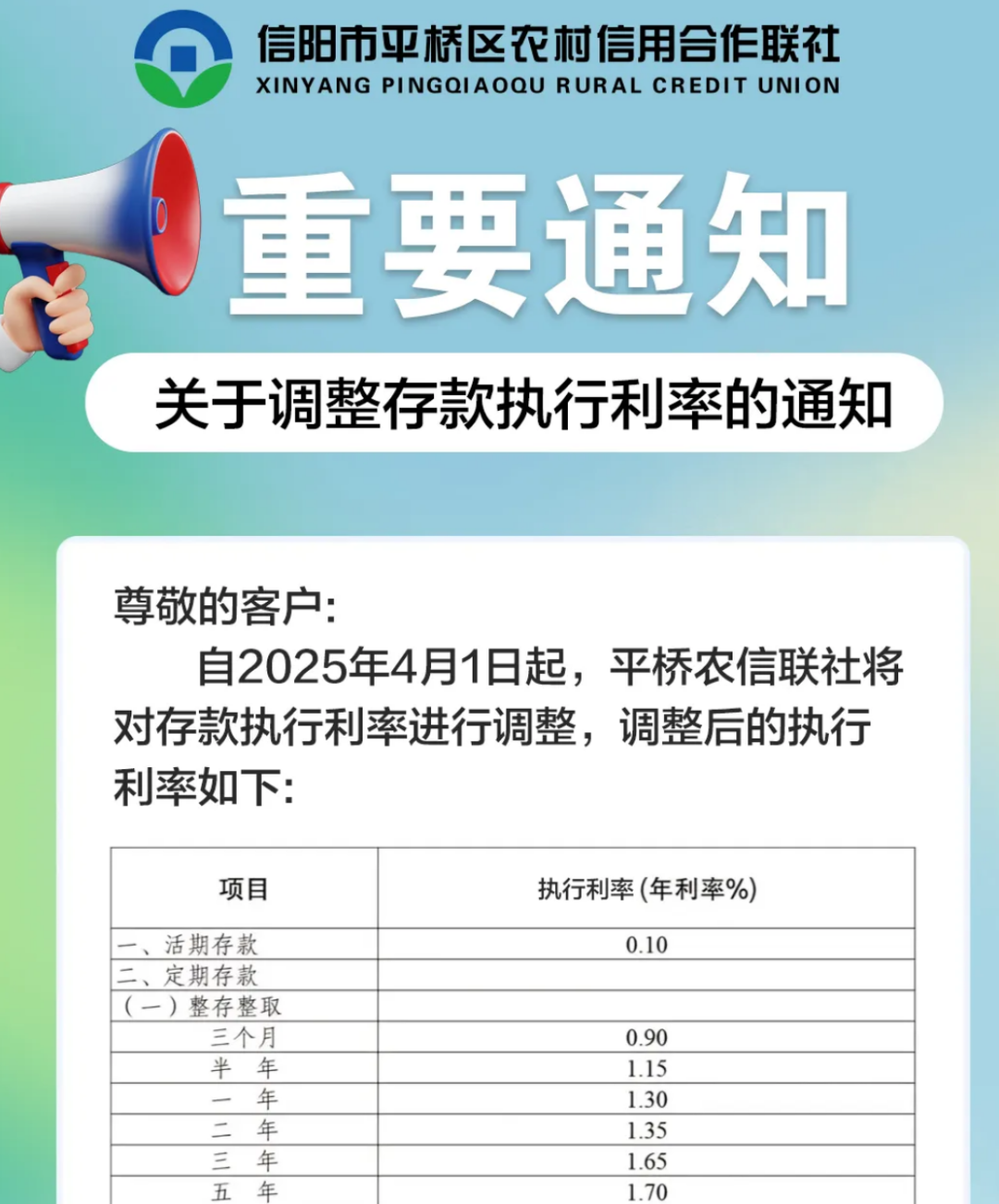

图源:“平桥区农村信用社”微信公众号

日前,招商银行、北京银行等多家银行上调消费贷利率,调整后普遍不低于3%。业内人士表示,银行上调消费贷利率有利于避免资金空转现象,即消费贷资金被用于投资或其他套利行为。低利率环境下,近年来商业银行普遍面临净息差持续收窄、利息净收入承压的挑战。对此,多家银行在2024年年报中提到,将通过主动适应利率变化来稳定利息收入、多措并举拓宽非息收入来源等方式缓解息差压力。3月28日,在建设银行2024年业绩发布会上,建设银行首席财务官生柳荣表示:“2022年以来,建设银行存款利率不断下降,释放的空间可以在相当程度上对冲去年LPR下调和存量房贷利率下调的影响。”农业银行副行长林立在农业银行2024年度业绩发布会上表示,从负债成本看,2024年7月、10月,包括农行在内的主要商业银行两次下调存款利率,存款利率市场化调整机制不断完善。林立预计,2025年负债成本仍将出现一定程度下降,主要受三方面因素影响:一是2024年以来存款利率多次下调的成效将在2025年持续释放;二是非银同业活期存款利率纳入自律管理后,同业市场利率整体下行,有利于降低同业负债成本压力;三是2024年发达经济体陆续开启降息周期,外币负债付息率水平有所下行。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}