49例经治CLL患者接受治疗后,客观缓解率(ORR)达到78%,其中200mg队列的ORR高达94%。

未知的世界总是令人向往,就像发现全新药物靶点经常让研发人员为之振奋,而反复雕琢一个优质成熟靶点,同样可以为突破治疗瓶颈提供宝贵思路。BTK一直在续写这样的故事。作为一个发现于上世纪90年代的经典靶点,BTK算是制药界的“老面孔”了。不过,BTK并没有静默退场,反而愈发焕发生命力,锋芒更甚从前。近期,诺华BTK抑制剂递交自免适应症上市申请、首个BTK PROTAC启动III期临床……这些好消息将BTK靶点再次推到了聚光灯下。

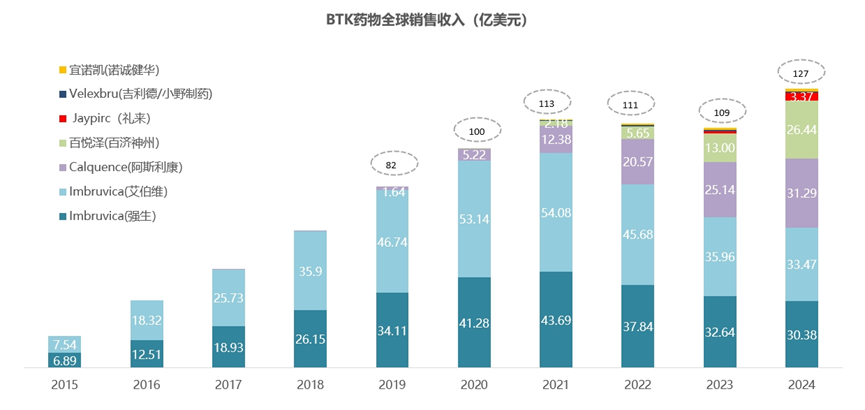

目前,全球已经有6款BTK靶向药物问世,从Imbruvica(伊布替尼)到Jaypirca(匹妥布替尼),血液肿瘤的治疗格局在被不断改写。这些药物的出现,不仅为患者带来了生存获益,也为药物研发提供了珍贵的创新思路。

一代BTK抑制剂Imbruvica(伊布替尼)已上市12年之久,但仍然是BTK抑制剂赛道的当家花旦,这充分说明了其临床价值。不过,自后来者崛起之后,伊布替尼的市场份额已经明显萎缩,失去了往日的统治力。被追赶、被超越或许是first-in-class药物的宿命。伊布替尼在靶向性和耐药性上的优化空间给予了二代BTK抑制剂进场机会。2017年10月,Calquence(阿可替尼)通过套细胞淋巴瘤(MCL)适应症率先获批上市,稳稳占据先发优势。在2019年获批更广泛的CLL/SLL适应症后,Calquence(阿可替尼)开始发力,销售额连续多年保持高速增长,一度被视为伊布替尼最强有力的挑战者。但泽布替尼以黑马之姿出现了,它凭借头对头III期研究中击败伊布替尼的战绩晋级为best in class分子,迅速建立了市场地位。值得一提的是,Brukinsa(泽布替尼)在5年时间内迅速拿下了5项适应症,以强劲的扩张速度追赶Calquence(阿可替尼),展现出强劲的产品生命力。在泽布替尼的攻势之下,Calquence(阿可替尼)的增长势头受到明显压制。自2022年开始,Calquence(阿可替尼)的销售额增速开始放缓,而Brukinsa(泽布替尼)则一路高歌猛进,销售额始终保持翻倍增长。到目前为止,Brukinsa(泽布替尼)已经成为美国处方量第一的BTK抑制剂,这一成就充分印证了其临床和市场竞争力。市场竞争的硝烟尚未散去,新的挑战已经浮现。二代BTK抑制剂同样难逃耐药性的挑战,大约30%的患者因BTK C481S突变而对一代、二代药物产生耐药,这一临床瓶颈又为三代BTK抑制剂创造了市场机会,推动了新一轮产品创新。Jaypirca(匹妥布替尼)通过非共价结合机制巧妙规避了C481S突变导致的耐药问题,是目前唯一一款上市的三代BTK抑制剂。礼来对这款产品充满信心,已经开展了多项雄心勃勃的头对头III期临床试验。一方面,礼来希望确立匹妥布替尼在BTK抑制剂赛道的优势,先是在套细胞淋巴瘤(MCL)人群中进行匹妥布替尼与三款BTK抑制剂(伊布替尼、阿可替尼和泽布替尼)的精彩对决,紧接着又在CLL/SLL人群中开启匹妥布替尼与伊布替尼的正面较量;另一方面,礼来试图让匹妥布替尼挑战基于CD20单抗的治疗方案的基石地位,正在CLL/SLL人群中评估其一线治疗和二线治疗潜力。Jaypirca(匹妥布替尼)也将迎来新的市场竞争者。默沙东开发的三代BTK抑制剂MK-1026(nemtabrutinib)已经迈入III期临床阶段,预计明年便会有关键数据披露。回顾其II期研究数据,MK-1026已显露锋芒。在BELLWAVE-001研究中,CLL/SLL患者接受MK-1026治疗后,客观缓解率(ORR)达到56%;在BELLWAVE-003研究中,滤泡性淋巴瘤(FL)和边缘区淋巴瘤(MZL)经MK-1026治疗后,ORR分别达到41%和64%;在Waveline-006研究中,MCL患者接受MK-1026联合Zilovertamab Vedotin治疗后,ORR达到64%。这些数据为MK-1026在未来加入市场竞争提供了初步支持。在小分子BTK抑制剂激战正酣的同时,PROTAC技术的应用为BTK靶点的深度开发开辟了新路径。上个月末,百济神州将BTK PROTAC药物BGB-16673(catadegbrutinib)推进至III期阶段,并且透露今年还将在CLL患者中启动BGB-16673对擂Jaypirca(匹妥布替尼)的III期研究。百济神州的底气来源于BGB-16673在早期研究中展现的卓越疗效。2024年12月,BGB-16673亮相美国血液学会(ASH)年会,带来了最新的I期CaDAnCe-101研究数据。结果显示,49例经治CLL患者接受治疗后,客观缓解率(ORR)达到78%,其中200mg队列的ORR高达94%。BGB-16673在其它血液瘤中也有不错的疗效。在I期CaDAnCe-101研究中,21例华氏巨球蛋白血症(WM)患者接受治疗后,ORR高达90%;8例FL和8例MZL患者接受治疗后,ORR分别达到50%和67%。

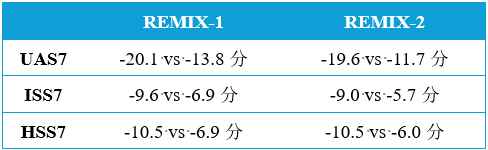

BTK抑制剂在血液瘤领域的成功为其进军自免疾病领域提供了宝贵经验,也为后来者在激烈的市场角逐战中提供了突围机会。目前,全球已有2款自免BTK抑制剂申报上市——Rilzabrutinib(赛诺菲)和瑞米布替尼(诺华),标志着BTK抑制剂在自免领域开始进入收获期。赛诺菲在自免BTK抑制剂赛道率先交出成绩单。其实,Rilzabrutinib的探索之路并不顺利,先是在天疱疮适应症上失利,而后才在免疫性血小板减少症(ITP)上找到出路。ITP是一种以血小板减少和出血风险增加为特征的自免疾病,治疗选择十分有限,一线标准治疗仍为激素和免疫球蛋白。Rilzabrutinib有望成为这类患者的首个靶向治疗选择。在针对ITP的III期LUNA 3研究中,相较安慰剂组,Rilzabrutinib(400mg,每日2次)组实现持久血小板应答的患者比例更高(23% vs 0%,p<0.0001)。在拓展BTK药物自免适应症的征程上,赛诺菲还有另一手准备,瞄准多发性硬化症(MS)的Tolebrutinib计划在今年申报上市。Tolebrutinib的独特之处在于其良好的血脑屏障穿透能力,能够直接作用于中枢神经系统内的小胶质细胞和B细胞,从而抑制神经炎症和脱髓鞘过程,这使得其具备治疗MS的潜力。不过,临床数据显示Tolebrutinib似乎仅对非复发性MS有效。III期HERCULES研究结果表明,非复发性继发进展型MS(SPMS)患者接受治疗后,残疾进展延缓了31%。而在针对复发性MS的两项III期研究(GEMINI 1和GEMINI 2)中,Tolebrutinib并未展现出显著的年复发率降低效果。罗氏的BTK C481S抑制剂Fenebrutinib倒是在II期研究中显露出了出色的抑制MS复发能力,觅得另一差异化良径。相比之下,诺华在BTK抑制剂的差异化竞赛中更显从容。在多家公司争夺MS市场的情况下,诺华选择首先锚定慢性自发性荨麻疹(CSU)这一适应症,将竞争对手远远甩在身后。CSU是一种常见的过敏性皮肤病,特征为反复发作的风团和瘙痒,传统治疗主要依赖抗组胺药,但约半数患者对此应答不佳,存在明显的未满足临床需求。针对CSU的两项III期研究(REMIX-1和REMIX-2)结果显示,经治CSU患者接受瑞米布替尼(25mg,每日2次)治疗12周后,每周荨麻疹活动度评分(UAS7)、瘙痒严重程度评分(ISS7)和荨麻疹严重程度评分(HSS7)均显著下降。这些数据充分支持了瑞米布替尼在CSU治疗中的临床价值。

这些BTK产品选择了截然不同的自免疾病突围路径,充分体现了BTK靶点在自免领域的广泛适用性,也反映了药企在靶点开发中的差异化策略思考。BTK靶点从发现至今已走过三十余载,却依然焕发着勃勃生机。从血液瘤领域的持续创新到自免疾病领域的开拓,BTK抑制剂的发展历程生动诠释了靶点深度挖掘的价值。随着PROTAC技术的持续验证,以及BTK抑制剂在自免领域的不断突破,BTK靶点的“当打之年”远未终结,前方是更广阔的天地。Copyright © 2025 PHARMCUBE. All Rights Reserved.

欢迎转发分享及合理引用,引用时请在显要位置标明文章来源;如需转载,请给微信公众号后台留言或发送消息,并注明公众号名称及ID。

免责申明:本微信文章中的信息仅供一般参考之用,不可直接作为决策内容,医药魔方不对任何主体因使用本文内容而导致的任何损失承担责任。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}