报告摘要

一、本轮科技行情是否会复刻2015年科技牛市?

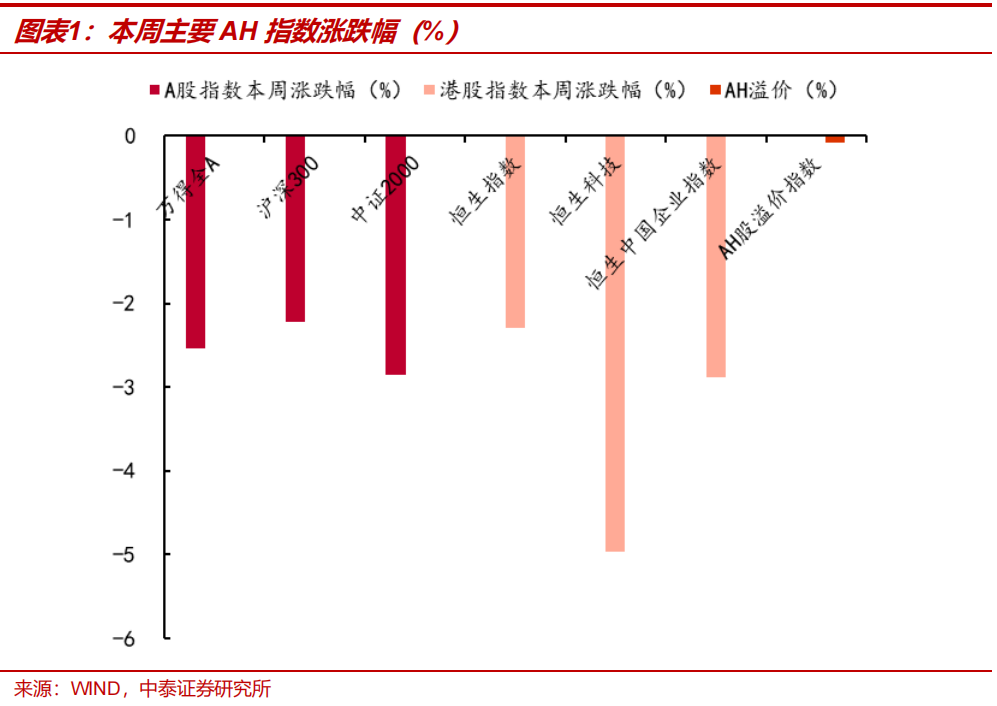

本周A股与港股呈现震荡回调走势,周五跌幅较大。其中,年后表现相对较好的小微盘板块整体表现较差,周五回调幅度较大。从板块来看,本周五市场回调主要由科技板块资金获利撤出导致。周五计算机、电子、通信、传媒等AI下游产业链跌幅较大,其中计算机板块跌幅超过5%。另外,恒生科技板块周五跌幅同样较大,带动恒生指数、恒生国企指数下跌。恒生科技指数周五下跌5.32%,比亚迪、理想汽车、小鹏汽车跌幅较大。

春节以来科技股行情持续演绎,市场关注本轮科技股行情是否能复刻2014-2015年的科技股牛市。与此同时,地缘与政策方面,美国加征关税等局势演绎也对美股以及A股市场产生较大的扰动。

市场情绪方面,我们认为当前市场更类似2021年初,而非2014-2015年。今年市场整体的宏观环境为风险偏好明显提升。但是,当前我国企业盈利依然将面临较大的压力。地缘方面,特朗普加征关税速度超市场预期。国内方面,当前我国政策框架依然以高质量发展为主,两会的货币与财政政策的力度或低于市场预期。另外,国际贸易秩序瓦解也将使得国际地缘局势更严峻,转口贸易难度亦或有所上升。

因此,就指数角度而言,我们认为,今年市场波动幅度或将显著强于市场预期。短期来看,春节后市场上涨主要由科技突破带来的估值提升带动。但是,两会之后今年的政策基调落地,以及四月财报与各项经济数据出炉,市场或进入“现实与兑现期”。若总量政策不及预期,以及企业盈利尚未好转,则指数调整的压力或比市场预期的更大。因此,对于当前持有防御类资产(红利、债券)和安全类资产(黄金、有色、电力设备、军工、核电等)投资者,我们认为无需被“逼空式”追高科技股,特别是转向A股中估值过高的中小市值、科创。

就产业角度而言,尽管当前市场高波动较大,但2021年新能源与创业板是一条贯穿全年的产业主线。我们认为,2025年互联网龙头、算力等恒生科技标的走势或类似2021年的新能源行情,成为局部结构性机会的主线:

1)就政策逻辑而言,民企座谈会下本轮政策变化仅针对局部互联网龙头和科技龙头企业。就实际效果而言,本轮科技行情估值提升或仅局限于上述局部企业,难以带动整体行情。

2)就产业逻辑看,AI的根本逻辑在于AGI(通用型人工智能)——一个模型解决所有问题的赢者通吃模式,而非各个行业创造各自应用的互联网时代模式。DeepSeek推出后,目前国内多数大模型企业已全面接入,未来产业链辐射幅度或更加狭窄。

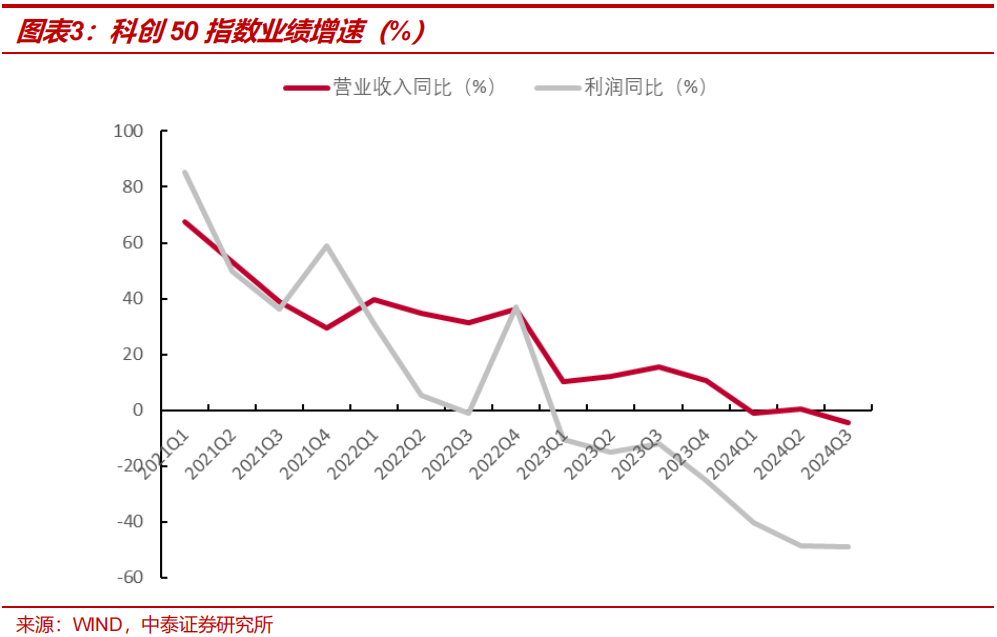

3)就估值盈利角度看,科创50指数当前市盈率113倍,而盈利为负增长。港股方面,恒生科技估值估值23.62倍,24Q3盈利增速则为23%。这意味着,若港股在后续特朗普关税等影响下出现调整,则险资等长线资本依然可以配置。

4)资金维度方面,本轮科技股行情,或依然以“大存量资金”为主,而长线配置型资金参与度较为谨慎。由于长线资金绝对收益属性和合规要求,难以参与本轮由科技股估值抬升驱动的行情。

二、投资建议

短期来看,两会前市场风险偏好驱动下,科技股不排除继续强势。但当前时间点,我们仍坚定看好防御类资产(红利、债市)与安全类资产(黄金、有色、电力设备)。另一方面,当前高位科创板和中小市值则需注意一定的估值过高的风险。待特朗普关税等“现实冲击”时,或是恒生科技等产业主线品种的下一个布局时点。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告正文

本周A股与港股呈现震荡回调走势,周五跌幅较大。其中,年后表现相对较好的小微盘板块整体表现较差,周五回调幅度较大。其中北证50指数单日下跌4.32%,中证2000指数单日下跌4.16%。

从板块来看,本周五市场回调主要由科技板块资金获利撤出导致。周五计算机、电子、通信、传媒等AI下游产业链跌幅较大,其中计算机板块跌幅超过5%。另外,恒生科技板块周五跌幅同样较大,带动恒生指数、恒生国企指数下跌。恒生科技指数周五下跌5.32%,比亚迪、理想汽车、小鹏汽车跌幅较大。

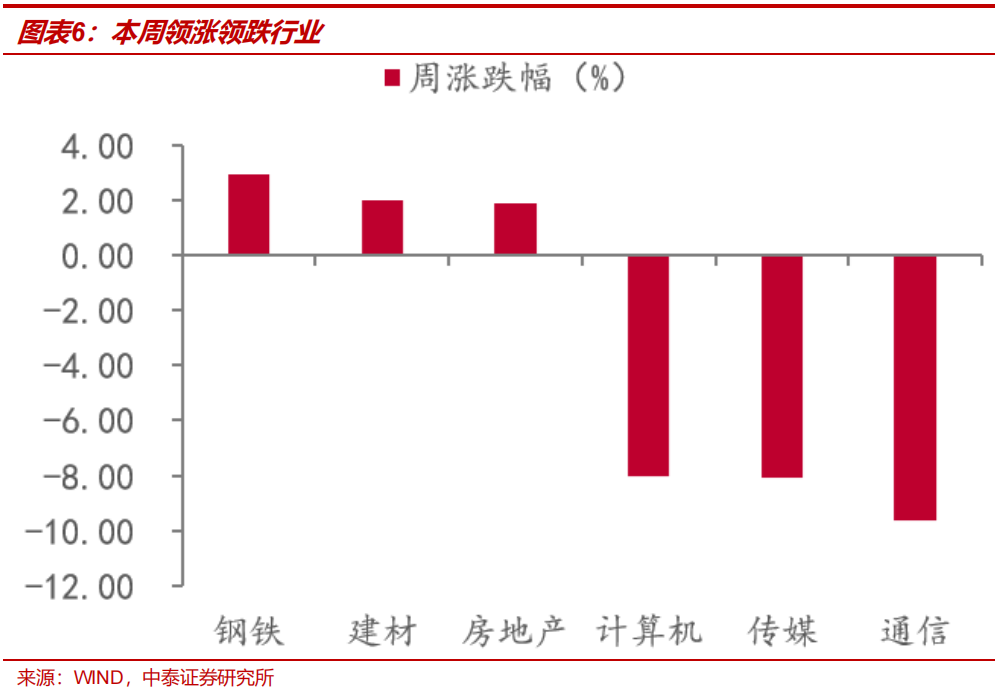

另一方面,本周市场开始逐步酝酿两会预期,顺周期板块整体表现较好。本周钢铁、建材、房地产板块逆市上涨,分别上涨2.96%,1.98%,1.86%。同时,受消费政策预期影响,本周食品饮料、纺织服装板块也表现较好。

春节以来科技板块成交额热度较高,且主要由估值驱动,整体风险上升。本周科技板块整体下跌,科技行情或阶段性调整。另一方面,当前市场开始逐步酝酿两会预期,顺周期板块阶段性占优。我们本周就科技股演绎进行讨论。

一

本轮科技行情是否会复刻 2015 年科技牛市?

近期科技股行情持续演绎,市场关注本轮科技股行情是否能复刻2014-2015年的科技股牛市。与此同时,地缘与政策方面,美国加征关税等局势演绎也对美股以及A股市场产生较大的扰动。

市场情绪方面,我们认为当前市场更类似2021年初,而非2014-2015年。今年市场整体的宏观环境为风险偏好明显提升。一方面,春节以来DeepSeek科技突破,使得市场情绪高涨,港股互联网、新能源车等AI下游板块涨幅较大,带动恒生科技指数创阶段性高点。另一方面,2月民营企业家座谈中,政策层对民营企业态度发生阶段性转变。国际方面,特朗普2.0的美国优先主义方针下,美国主导的国际秩序或削弱,我国影响力亦或有所上升。

但是,当前我国企业盈利依然将面临较大的压力。地缘方面,特朗普加征关税速度超市场预期。特朗普于本周四(2月27日)宣布,其提议对墨西哥和加拿大的进口商品征收的关税将于3月4日正式生效,同时,对中国商品的关税也将在同一天额外增加10%。

国内方面,当前我国政策框架依然以高质量发展为主,两会的货币与财政政策的力度或低于市场预期。另外,国际贸易秩序瓦解也将使得国际地缘局势更严峻,转口贸易难度亦或有所上升。

因此,就指数角度而言,我们认为,今年市场波动幅度或将显著强于市场预期。短期来看,春节后市场上涨主要由科技突破带来的估值提升带动。但是,两会之后今年的政策基调落地,以及四月财报与各项经济数据出炉,市场或进入“现实与兑现期”。若总量政策不及预期,以及企业盈利尚未好转,则指数调整的压力或比市场预期的更大。因此,对于当前持有防御类资产(红利、债券)和安全类资产(黄金、有色、电力设备、军工、核电等)投资者,我们认为无需被“逼空式”追高科技股,特别是转向A股中估值过高的中小市值、科创。

就产业角度而言,尽管当前市场高波动较大,但2021年新能源与创业板是一条贯穿全年的产业主线。我们认为,2025年互联网龙头、算力等恒生科技标的走势或类似2021年的新能源行情,成为局部结构性机会的主线:

1)就政策逻辑而言,民企座谈会下本轮政策变化仅针对局部互联网龙头和科技龙头企业。上述科技企业主要发力方向依然是在“硬科技”领域(如:云计算等)加大投资,而非“跑马圈地”。因此,就实际效果而言,本轮科技行情估值提升或仅局限于上述局部企业,难以带动整体行情。

2)就产业逻辑看,AI的根本逻辑在于AGI(通用型人工智能)——一个模型解决所有问题的赢者通吃模式,而非各个行业创造各自应用的互联网时代模式。这是为什么美股AI行情21年以来交易集中度持续提高的原因。就我国而言,与美股五大模型公司“百花齐放”,背后的产业链辐射更广相比,DeepSeek推出后,目前国内多数大模型企业已全面接入,未来产业链辐射幅度或更加狭窄。

3)就估值盈利角度看,科创50指数当前市盈率113倍,而盈利为负增长。港股方面,恒生科技估值估值23.62倍,24Q3盈利增速则为23%。这意味着,若港股在后续特朗普关税等影响下出现调整,则险资等长线资本依然可以配置。

4)资金维度方面,本轮科技股行情,或依然以“大存量资金”为主,而长线配置型资金参与度较为谨慎。由于长线资金绝对收益属性和合规要求,难以参与本轮由科技股估值抬升驱动的行情。

二

投资建议

国内方面,DeepSeek突破下,民企座谈会上对于

短期来看,两会前市场风险偏好驱动下,科技股不排除继续强势。但当前时间点,我们仍坚定看好防御类资产(红利、债市)与安全类资产(黄金、有色、电力设备)。另一方面,当前高位科创板和中小市值则需注意一定的估值过高的风险。待特朗普关税等“现实冲击”时,或是恒生科技等产业主线品种的下一个布局时点。

三

周度市场回顾及展望(2月24日-2月28日)

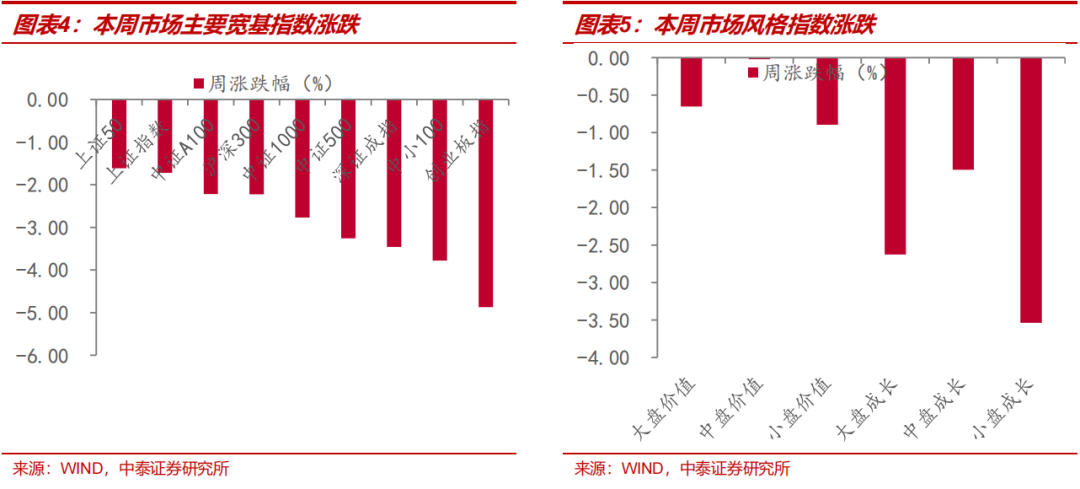

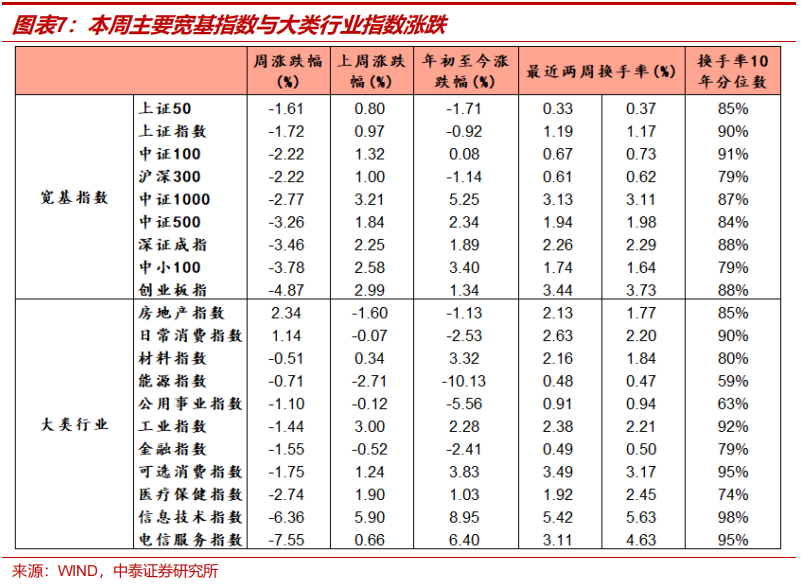

本周市场主要指数均下跌,创业板指指数跌幅较大。三大指数中,上证指数下跌 1.72%,深证成指下跌 3.46%,创业板指下跌 4.87%。本周大类行业大多

下跌,电信服务指数、信息技术指数跌幅较大。换手率方面,日常消费、房地产回升明显。从风格表现来看,本周小盘成长板块跌幅较大。

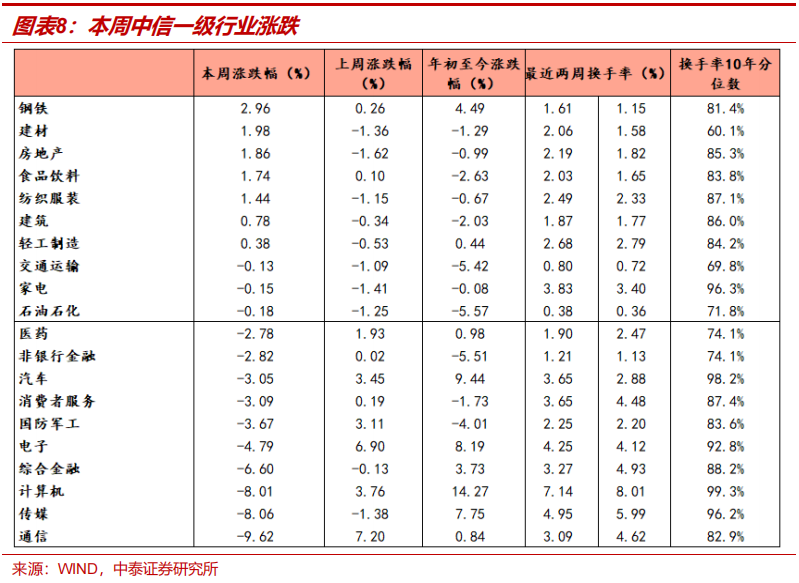

本周中信一级行业大多下跌,其中通信、传媒、计算机跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中汽车,建材,钢铁回升明显。

3.1 指数与行业表现

宽基指数:本周市场主要指数均下跌,创业板指指数跌幅较大。活跃度方面,本周中小100指换手率回升明显。

大类行业:本周大类行业大多下跌,其中电信服务指数、信息技术指数跌幅较大。换手率方面,日常消费、房地产换手率回升明显。

一级行业:本周中信一级行业大多下跌,其中通信、传媒、计算机跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中汽车,建材,钢铁回升明显。

3.2 情绪指标跟踪

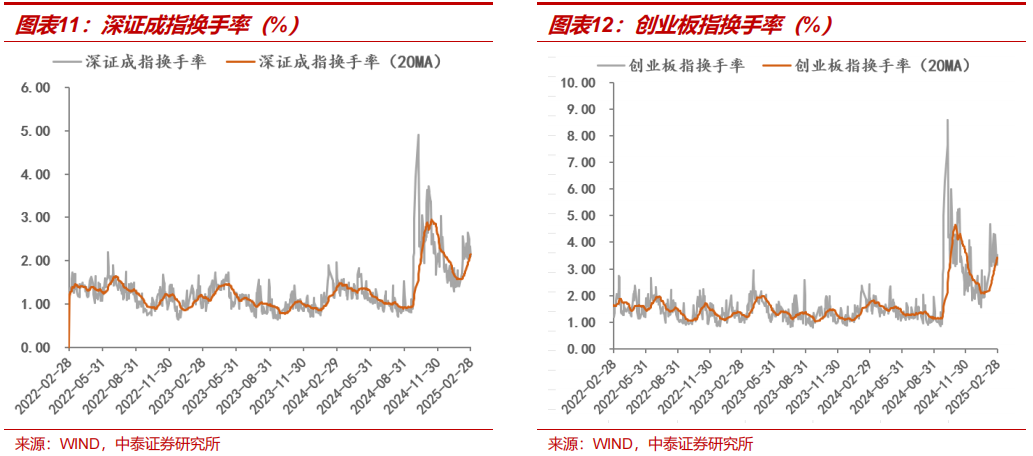

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所上升。截至2月28日,5日平均换手率达2.02%,处于十年分位的92.9%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所上升。截至2月28日,创业板5日平均换手率为3.44%,处于历史分位的88.2%。

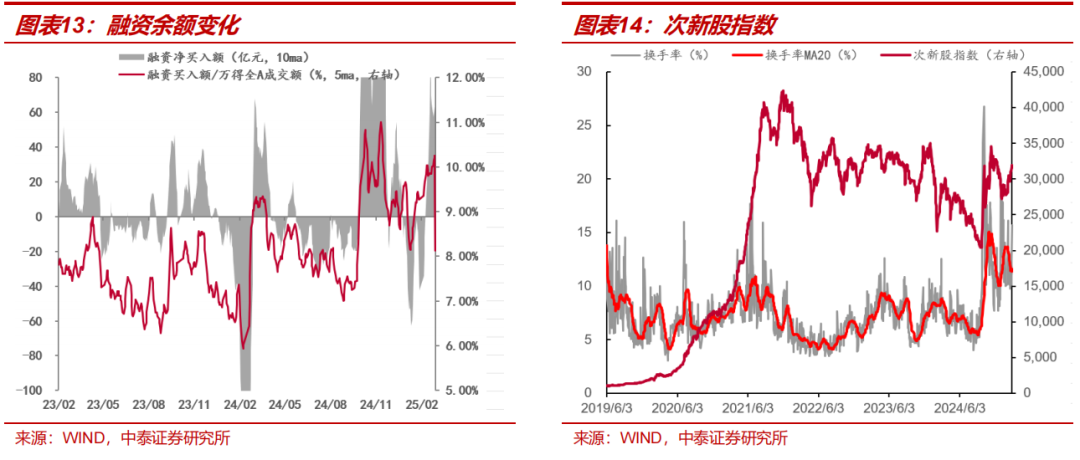

场内融资:本周融资余额有所上升,截至2月27日,融资余额为19049.98亿元,较上周末上升366.69亿元,5日平滑后融资买入额占全市场成交额10.25%,较上周上升0.41%。

次新股指标:5日平滑后次新股指数换手率较上周回升1.48%,截至2月28日,次新股5日平均换手率达到12.23%,处于历史分位96.10%。

3.3 估值指标跟踪

主要行业估值:PB估值中汽车、电子、计算行高于历史中位数;

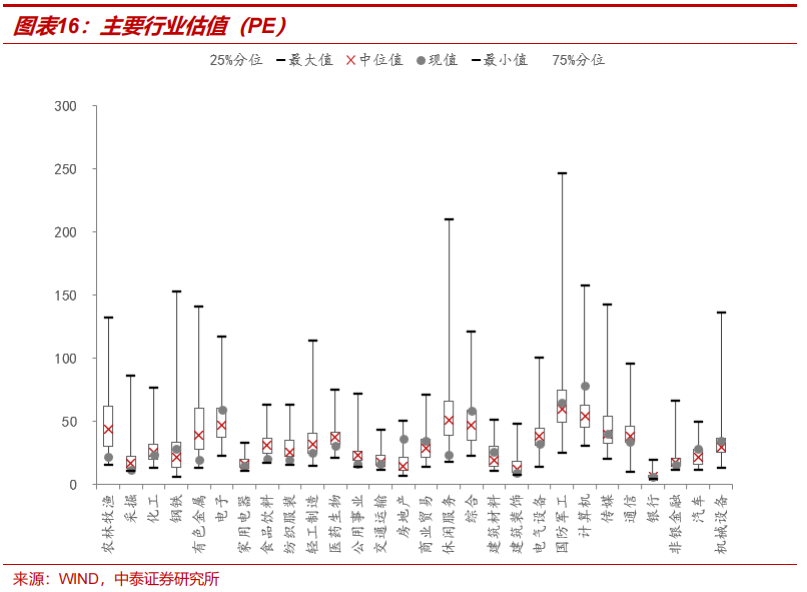

主要行业估值:PE估值中钢铁、电子、房地产、商业贸易、建筑材料、国防军工、计算机、汽车、机械设备水平高于历史中位数;

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告摘要

一、本轮科技行情是否会复刻2015年科技牛市?

本周A股与港股呈现震荡回调走势,周五跌幅较大。其中,年后表现相对较好的小微盘板块整体表现较差,周五回调幅度较大。从板块来看,本周五市场回调主要由科技板块资金获利撤出导致。周五计算机、电子、通信、传媒等AI下游产业链跌幅较大,其中计算机板块跌幅超过5%。另外,恒生科技板块周五跌幅同样较大,带动恒生指数、恒生国企指数下跌。恒生科技指数周五下跌5.32%,比亚迪、理想汽车、小鹏汽车跌幅较大。

春节以来科技股行情持续演绎,市场关注本轮科技股行情是否能复刻2014-2015年的科技股牛市。与此同时,地缘与政策方面,美国加征关税等局势演绎也对美股以及A股市场产生较大的扰动。

市场情绪方面,我们认为当前市场更类似2021年初,而非2014-2015年。今年市场整体的宏观环境为风险偏好明显提升。但是,当前我国企业盈利依然将面临较大的压力。地缘方面,特朗普加征关税速度超市场预期。国内方面,当前我国政策框架依然以高质量发展为主,两会的货币与财政政策的力度或低于市场预期。另外,国际贸易秩序瓦解也将使得国际地缘局势更严峻,转口贸易难度亦或有所上升。

因此,就指数角度而言,我们认为,今年市场波动幅度或将显著强于市场预期。短期来看,春节后市场上涨主要由科技突破带来的估值提升带动。但是,两会之后今年的政策基调落地,以及四月财报与各项经济数据出炉,市场或进入“现实与兑现期”。若总量政策不及预期,以及企业盈利尚未好转,则指数调整的压力或比市场预期的更大。因此,对于当前持有防御类资产(红利、债券)和安全类资产(黄金、有色、电力设备、军工、核电等)投资者,我们认为无需被“逼空式”追高科技股,特别是转向A股中估值过高的中小市值、科创。

就产业角度而言,尽管当前市场高波动较大,但2021年新能源与创业板是一条贯穿全年的产业主线。我们认为,2025年互联网龙头、算力等恒生科技标的走势或类似2021年的新能源行情,成为局部结构性机会的主线:

1)就政策逻辑而言,民企座谈会下本轮政策变化仅针对局部互联网龙头和科技龙头企业。就实际效果而言,本轮科技行情估值提升或仅局限于上述局部企业,难以带动整体行情。

2)就产业逻辑看,AI的根本逻辑在于AGI(通用型人工智能)——一个模型解决所有问题的赢者通吃模式,而非各个行业创造各自应用的互联网时代模式。DeepSeek推出后,目前国内多数大模型企业已全面接入,未来产业链辐射幅度或更加狭窄。

3)就估值盈利角度看,科创50指数当前市盈率113倍,而盈利为负增长。港股方面,恒生科技估值估值23.62倍,24Q3盈利增速则为23%。这意味着,若港股在后续特朗普关税等影响下出现调整,则险资等长线资本依然可以配置。

4)资金维度方面,本轮科技股行情,或依然以“大存量资金”为主,而长线配置型资金参与度较为谨慎。由于长线资金绝对收益属性和合规要求,难以参与本轮由科技股估值抬升驱动的行情。

二、投资建议

短期来看,两会前市场风险偏好驱动下,科技股不排除继续强势。但当前时间点,我们仍坚定看好防御类资产(红利、债市)与安全类资产(黄金、有色、电力设备)。另一方面,当前高位科创板和中小市值则需注意一定的估值过高的风险。待特朗普关税等“现实冲击”时,或是恒生科技等产业主线品种的下一个布局时点。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告正文

本周A股与港股呈现震荡回调走势,周五跌幅较大。其中,年后表现相对较好的小微盘板块整体表现较差,周五回调幅度较大。其中北证50指数单日下跌4.32%,中证2000指数单日下跌4.16%。

从板块来看,本周五市场回调主要由科技板块资金获利撤出导致。周五计算机、电子、通信、传媒等AI下游产业链跌幅较大,其中计算机板块跌幅超过5%。另外,恒生科技板块周五跌幅同样较大,带动恒生指数、恒生国企指数下跌。恒生科技指数周五下跌5.32%,比亚迪、理想汽车、小鹏汽车跌幅较大。

另一方面,本周市场开始逐步酝酿两会预期,顺周期板块整体表现较好。本周钢铁、建材、房地产板块逆市上涨,分别上涨2.96%,1.98%,1.86%。同时,受消费政策预期影响,本周食品饮料、纺织服装板块也表现较好。

春节以来科技板块成交额热度较高,且主要由估值驱动,整体风险上升。本周科技板块整体下跌,科技行情或阶段性调整。另一方面,当前市场开始逐步酝酿两会预期,顺周期板块阶段性占优。我们本周就科技股演绎进行讨论。

一

本轮科技行情是否会复刻 2015 年科技牛市?

近期科技股行情持续演绎,市场关注本轮科技股行情是否能复刻2014-2015年的科技股牛市。与此同时,地缘与政策方面,美国加征关税等局势演绎也对美股以及A股市场产生较大的扰动。

市场情绪方面,我们认为当前市场更类似2021年初,而非2014-2015年。今年市场整体的宏观环境为风险偏好明显提升。一方面,春节以来DeepSeek科技突破,使得市场情绪高涨,港股互联网、新能源车等AI下游板块涨幅较大,带动恒生科技指数创阶段性高点。另一方面,2月民营企业家座谈中,政策层对民营企业态度发生阶段性转变。国际方面,特朗普2.0的美国优先主义方针下,美国主导的国际秩序或削弱,我国影响力亦或有所上升。

但是,当前我国企业盈利依然将面临较大的压力。地缘方面,特朗普加征关税速度超市场预期。特朗普于本周四(2月27日)宣布,其提议对墨西哥和加拿大的进口商品征收的关税将于3月4日正式生效,同时,对中国商品的关税也将在同一天额外增加10%。

国内方面,当前我国政策框架依然以高质量发展为主,两会的货币与财政政策的力度或低于市场预期。另外,国际贸易秩序瓦解也将使得国际地缘局势更严峻,转口贸易难度亦或有所上升。

因此,就指数角度而言,我们认为,今年市场波动幅度或将显著强于市场预期。短期来看,春节后市场上涨主要由科技突破带来的估值提升带动。但是,两会之后今年的政策基调落地,以及四月财报与各项经济数据出炉,市场或进入“现实与兑现期”。若总量政策不及预期,以及企业盈利尚未好转,则指数调整的压力或比市场预期的更大。因此,对于当前持有防御类资产(红利、债券)和安全类资产(黄金、有色、电力设备、军工、核电等)投资者,我们认为无需被“逼空式”追高科技股,特别是转向A股中估值过高的中小市值、科创。

就产业角度而言,尽管当前市场高波动较大,但2021年新能源与创业板是一条贯穿全年的产业主线。我们认为,2025年互联网龙头、算力等恒生科技标的走势或类似2021年的新能源行情,成为局部结构性机会的主线:

1)就政策逻辑而言,民企座谈会下本轮政策变化仅针对局部互联网龙头和科技龙头企业。上述科技企业主要发力方向依然是在“硬科技”领域(如:云计算等)加大投资,而非“跑马圈地”。因此,就实际效果而言,本轮科技行情估值提升或仅局限于上述局部企业,难以带动整体行情。

2)就产业逻辑看,AI的根本逻辑在于AGI(通用型人工智能)——一个模型解决所有问题的赢者通吃模式,而非各个行业创造各自应用的互联网时代模式。这是为什么美股AI行情21年以来交易集中度持续提高的原因。就我国而言,与美股五大模型公司“百花齐放”,背后的产业链辐射更广相比,DeepSeek推出后,目前国内多数大模型企业已全面接入,未来产业链辐射幅度或更加狭窄。

3)就估值盈利角度看,科创50指数当前市盈率113倍,而盈利为负增长。港股方面,恒生科技估值估值23.62倍,24Q3盈利增速则为23%。这意味着,若港股在后续特朗普关税等影响下出现调整,则险资等长线资本依然可以配置。

4)资金维度方面,本轮科技股行情,或依然以“大存量资金”为主,而长线配置型资金参与度较为谨慎。由于长线资金绝对收益属性和合规要求,难以参与本轮由科技股估值抬升驱动的行情。

二

投资建议

国内方面,DeepSeek突破下,民企座谈会上对于

短期来看,两会前市场风险偏好驱动下,科技股不排除继续强势。但当前时间点,我们仍坚定看好防御类资产(红利、债市)与安全类资产(黄金、有色、电力设备)。另一方面,当前高位科创板和中小市值则需注意一定的估值过高的风险。待特朗普关税等“现实冲击”时,或是恒生科技等产业主线品种的下一个布局时点。

三

周度市场回顾及展望(2月24日-2月28日)

本周市场主要指数均下跌,创业板指指数跌幅较大。三大指数中,上证指数下跌 1.72%,深证成指下跌 3.46%,创业板指下跌 4.87%。本周大类行业大多

下跌,电信服务指数、信息技术指数跌幅较大。换手率方面,日常消费、房地产回升明显。从风格表现来看,本周小盘成长板块跌幅较大。

本周中信一级行业大多下跌,其中通信、传媒、计算机跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中汽车,建材,钢铁回升明显。

3.1 指数与行业表现

宽基指数:本周市场主要指数均下跌,创业板指指数跌幅较大。活跃度方面,本周中小100指换手率回升明显。

大类行业:本周大类行业大多下跌,其中电信服务指数、信息技术指数跌幅较大。换手率方面,日常消费、房地产换手率回升明显。

一级行业:本周中信一级行业大多下跌,其中通信、传媒、计算机跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中汽车,建材,钢铁回升明显。

3.2 情绪指标跟踪

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所上升。截至2月28日,5日平均换手率达2.02%,处于十年分位的92.9%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所上升。截至2月28日,创业板5日平均换手率为3.44%,处于历史分位的88.2%。

场内融资:本周融资余额有所上升,截至2月27日,融资余额为19049.98亿元,较上周末上升366.69亿元,5日平滑后融资买入额占全市场成交额10.25%,较上周上升0.41%。

次新股指标:5日平滑后次新股指数换手率较上周回升1.48%,截至2月28日,次新股5日平均换手率达到12.23%,处于历史分位96.10%。

3.3 估值指标跟踪

主要行业估值:PB估值中汽车、电子、计算行高于历史中位数;

主要行业估值:PE估值中钢铁、电子、房地产、商业贸易、建筑材料、国防军工、计算机、汽车、机械设备水平高于历史中位数;

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}