2月19日,据市场消息,TikTok在美国经历关停风波之前,TikTok Shop已经定下了今年在美国增长400%的目标。据了解,目前TikTok Shop在美国增长最快的是家居品类,保健品也有不错的增长。

事实上,往前一个月,在TikTok曾出现短暂下线的情况下,其电商管理层就已向部分商家郑重表态,表示TikTok 在美国不会遭遇关停危机,电商业务同样不会受到此次风波的波及。

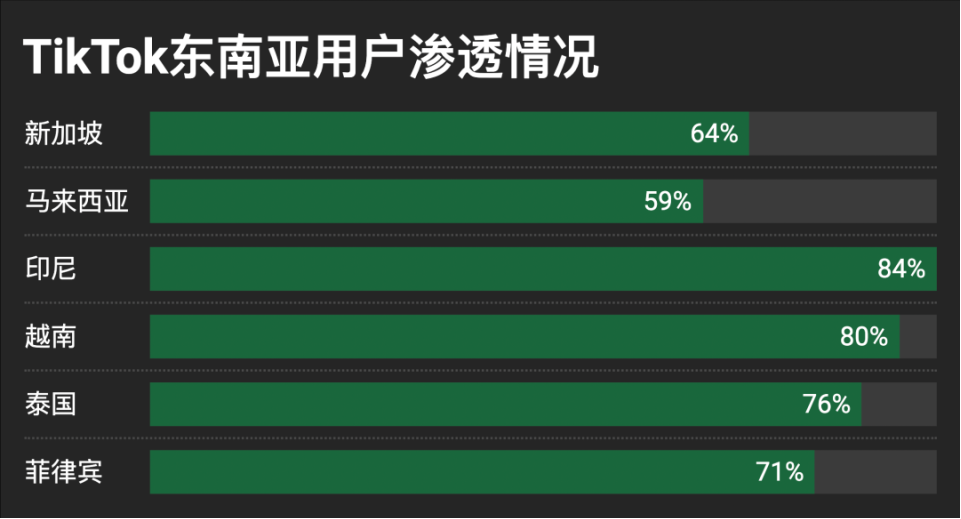

就当下而言,尽管TikTok在美国如何实现合法运营尚无定论,但值得注意的是,它的各项业务依旧处于正常运转状态,持续为用户、商家等各方群体提供服务。能早早定下增长400%这一目标,TikTok Shop的底气可能更多源于其过去几年,从社交平台向电商巨头的急速转型。TikTok Shop的全球化发展路径,并非始于用户根基最好的美国。2021年,TikTok Shop“意外”的率先登陆了印尼市场,到2022年才逐步覆盖东南亚多国,之后则是英国。两年之后,TikTok Shop东南亚GMV突破了400亿美元,印尼、泰国等市场通过直播电商迅速起量,这几处市场验证了“短视频+购物”模式的可行性。

来源:增长黑盒

不过,真正让TikTok看到更大潜力的,仍然是用户基数庞大、消费力强劲的欧美市场。在完成一系列的“练兵”之后,TikTok Shop正式挥师进入美国。

2023年9月12日,TikTok Shop美国站正式上线,半闭环关闭,发力全闭环电商,并大力招揽卖家,倾斜优质资源。把美国市场放到最后,这样做的好处是,几家中国的跨境电商平台在国内的供应链经验,能给TikTok Shop很好地打了个样,大大降低了后者的学习成本。显然的是,登录美国不久之后,美国市场单日销售额就实现几十倍增长,大量中国供应链商家也相继涌入。与抖音电商早期类似,彼时TikTok Shop在美国正处于流量红利期。中小商家日均订单量可达1000单,且退货率仅5%,运营成本显著降低。其中,短视频贡献了40%的GMV,自然流量占比高达70%-80%,商家无需依赖付费广告即可获客。这一红利,也吸引了大量在抖音“卷不动”的中小商家和MCN机构转战美国,据悉跨境商家中90%来自中国。 与此同时,TikTok在2024年底调整了入驻政策,直接取消对美国本土资质的要求,允许中国商家凭内地或香港营业执照入驻,极大降低了门槛。这一策略也让TikTok商家数量激增,甚至出现“亚马逊老兵”与“义乌新兵”同台竞技的局面。 尽管TikTok内部对400%的增长目标信心十足,但它的“隐患”和“困境”也摆在了明面上。2024年美国市场增速放缓,未出现预期中的指数级增长。这背后的原因是,随着被禁风波的起起落落,TikTok面临着巨大的不确定性,其电商业务,也难以避免遭受了“打击”。如果TikTok一直试图“复制抖音成功学”,就想征服美国市场,那未免过于天真。TikTok Shop眼下面临的困境,恰恰揭示了全球化商业的复杂性。一方面,美国政府对TikTok的审查从未停止,“不卖就禁”法案带来的不确定性始终存在。即便平台通过技术手段规避下架,比如提供Android独立安装包,但政策波动仍会影响商家信心。美国对中国跨境电商的关税政策持续收紧,部分品类税率高达25%,直接侵蚀商家利润。对于商家而言,当物流成本极速攀升,如果关税再涨,那智能只能不断提价或放弃市场。 政策之外,美国用户的消费习惯和中国用户有较大的差异。几天前字节跳动举办的最新一期全员会上透露出一组数据,TikTok美国电商的直播GMV占比目前仍不足20%,大部分由短视频贡献。这与国内“直播间抢购”的狂热形成鲜明对比。事实上,相比直播电商,美国用户当下仍然依赖搜索和推荐,且退货率低至5%,倒逼商家在选品和描述上更精准。 本土化的难题不止消费习惯这一项,还有物流与支付的“最后一公里”。物流方面,TikTok在美国尚未建立自有体系,依赖第三方服务商。这导致履约成本高企,且偏远地区配送时效难以保障。支付环节的挑战更大,美国信用卡普及率高,但平台若强推自有支付工具,可能引发用户抵触。此外,美国对消费者数据的严格监管,也限制了“用户画像—精准推荐”这一抖音核心玩法的施展空间。回看国内的抖音商城,之所以能迅速崛起,主要依赖“低价+冲动消费+极速物流”的铁三角,但这套模式在美国遭遇巨大阻力,沃尔玛、亚马逊的物流网络更成熟,Temu、Shein已通过低价占据用户心智。在传统电商增长见顶的今天,TikTok的最大筹码在于其独有的“内容基因”。如何将短视频的流量优势转化为商业闭环?问题的大难将决定其今年能否实现400%增长的野心。分开来看,亚马逊、沃尔玛所代表的“人找货”传统电商平台,虽然用户需求明确,但流量成本高企。TikTok的机会在于“货找人”,能够通过算法推荐激发潜在需求。数据显示,其商城GMV中推荐占比25%,证明内容驱动的“发现式购物”潜力巨大。 此外,与Instagram、YouTube这些内容平台相比,TikTok的独特优势在于“平民化创作生态”。美国达人对商业化相对保守,而中国MCN机构已将国内成熟的网红孵化模式移植到TikTok,通过批量生产“种草短视频”快速起量。并且,TikTok能通过“闭环短视频+信息流广告”的组合,让用户从观看内容到下单的路径缩短至几秒,转化效率远超传统广告。 但要实现“内容-电商”全闭环,TikTok还需要攻克几个节点。一是要将数据打通,把用户观看偏好、互动行为与购物记录关联,优化推荐算法。二是要加大创作者激励,可以通过分成机制吸引更多达人参与带货。其实这一点,已经有了很大的进展,目前美国内容电商创作者数量季度增速超70%。第三则是要加速在美国本土的供应链升级,建立起北美本地仓,缩短物流时效,同时引入更多适配美国消费习惯的品牌,就比如文首提到的有机保健品和智能家居。

来源:《2024TikTok生态发展白皮书》

长期来看,TikTok Shop可能走向“平台+独立站”的混合模式。

通过将公域流量引导至商家私域,既能规避平台政策风险,又能提升用户复购率。锌财经了解到,目前已有商家尝试在短视频中嵌入独立站链接,初期转化率也不错。如果这一模式能够跑通,那TikTok将真正成为全球电商生态的“流量路由器”。 对TikTok而言,电商业务是一场不能输的“豪赌”,提前定下的400%的增长目标,不仅关乎电商业务的成败,更是其全球化战略的生死线。在数据安全与商业扩张的钢丝上,TikTok必须要证明内容与电商的化学反应,用实际结果,“捆绑”当地市场,从而颠覆当地传统零售的规则。而这场实验的结果,或许将重新定义下一代全球互联网的竞争格局。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}