目前科技股,也的确有三个新的变化,需要关注。...不过DS出现也不是坏事,最重要的是AI科技平权,可以大幅降低AI创业门槛,会极大的推动端侧模型发展。

关注「凯恩斯」,获取投资策略!

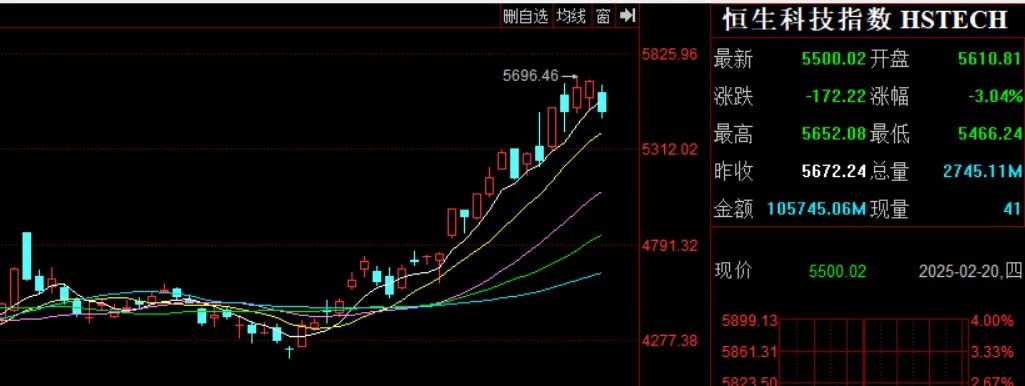

关注「凯恩斯」,获取投资策略!今天恒生科技股指数大跌了-3.04%,有朋友问我,你今年一直看好中国科技股,今天恒生科技股指数大跌了,是中国的科技股要见顶了吗?

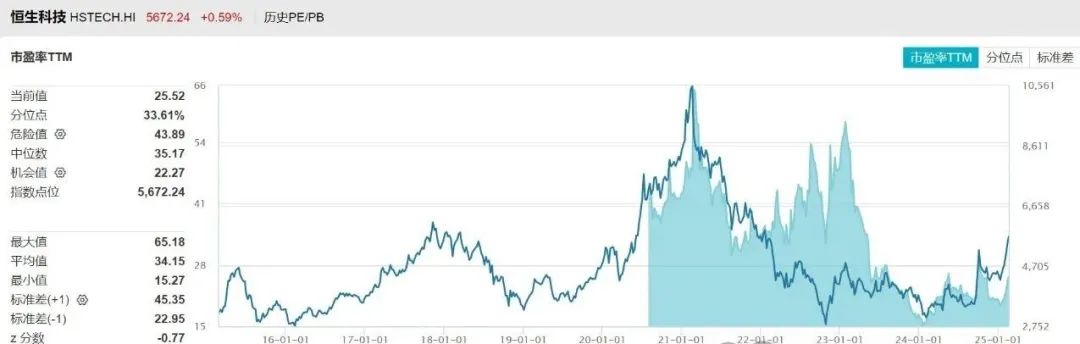

我想说,本轮科技股上涨行情的逻辑是DeepSeek横空出世,打破了美科技七子垄断,实现了科技平权,中国科技资产价值重估,所以国外投行喊出了中国科技七子概念。恒生科技指数,作为中国科技股的代表,从估值的角度来看,截止到2.19日收盘,动态PE只有25倍TTM,过去十年的PE均值是35倍,大致处于比负1倍标准差23倍PE略高位置,历史上33%的百分位,显然这个位置不仅见到历史顶部的概率不大,而且仍然价值低估,根本不需要担心见大顶。

当然,目前科技股,也的确有三个新的变化,需要关注。价值投资其实就是买定离手,然后持续跟踪企业,直到企业变坏,或者价值高估的时候卖出。或者说价值投资不是低头走路,而是对行业的观察需要实时刷新,不能等待,今天,我们就来谈三个正在在发生转变的行业/领域。

第一个、外卖平台进入新一轮战争。先是京东进入外卖服务行业,不但低佣金,还给骑手“五险一金”和优厚底薪,话说京东给钱是京东的事,但此举很快触及到了外卖服务行业的市场竞争核心。美团迅速反应,开始考虑给部分骑手买社保,过去,舆论反复施压没有实现的,通过市场竞争,倒逼实现了。当然,投资人要看到的绝非仅此而已,你要看到的是外卖行业发生了变化。

这个行业没有技术壁垒,但是有规模壁垒,当前市场份额看,美团饿了么稳定7比3,如果京东加进来,并迅速占领市场份额,那么这个格局就又变成三国杀,卷成红海。但如果倒退几年,其实京东是杀不进来的,所谓羊毛出在羊身上,京东从商家收的少,给骑手多,那么京东的外卖配送一定比对手贵,运营也比对手贵,相持几年,必定败走。但如今,情况有变,原因是如今的消费者偏好在改变。如果是两年前,性价比是顾客的目标,但是这两年,你看看胖东来的崛起,看看胖东来对永辉的改造及带来的流量效应。再比如华为标签的商品,更多是消费者爱屋及乌,而非商品本身性价比。那么,有没有一种可能,京东就靠着“骑手待遇”赢得了口碑,做出了差异化。生生的杀出一条血路。附带的结果,是外卖配送平台可能会开启新一轮价格战。是是非非不多说,但我认为消费者收益,但投资者受损。当然,现阶段还没有到不可挽回的地步。美团的反应是比较快的,也很正确,但美团需要做另外一件事:迅速的将外卖平台改造为本地生活服务平台,然后占据足够大的规模壁垒,如此竞争会让企业更强大。外卖员送餐可以,送生鲜也可以,送同城快递也可以。甚至于,水电工、保姆、美甲、美容等行业,都可以整合进平台,不留死角给对手,希望美团的管理层能看到这篇文章,并且付诸行动。

第二个、手机行业高端向低走。道理很简单,手机国补给出了一条红线,6000元以下机型,在过去几年,实际上消费者的手机价格一直是涨涨涨的状态,小米当年刚出来,起步还是1999,如今,4999都快打不住了。从投资的角度,手机涨价是好事,意味着手机厂商利润率提高。只不过,大多数国产手机切入市场都是靠性价比策略,手机涨价收益最大的是华为和苹果,而很可惜,这两家公司都不在A股和港股。所以,此次6000元以下补贴,导致两个结果,一个结果是小米和OV这样的手机厂商因此受益,因为他们的主力手机机型在6000以下,另一个结果就是华为和苹果将向低端手机延伸,于是,苹果就有了一台“iPhone 16e”,售价4499元。那么,既然高端手机价格降低了,硬件利润减少了,少了的利润去哪里补呢?其实,华为也好,苹果也好,赚钱不只是在硬件,还在软件。他们都在推AI手机,本质目的,就是要让用户对手机嵌入AI形成使用习惯,然后通过后续服务订阅的方式来赚钱。可问题是,这条后续的路走得通吗?那就要涉及第三个发生转变的行业,这里,你只要知道小米和OV是本轮国补的受益者,所以小米集团市值破万亿。

第三个、AI将流量为王。为什么AI大模型要收费?因为AI大模型要算力支持,而英伟达的卡卖得很贵。而这个时候,deepseek出来了,说开源的,免费的,和昂贵的GPT同样性能的。但凡有点脑子,都会觉得deepseek好极了,况且,deepseek不需要适配英伟达的CUDA,其适配其他芯片,算力垄断也被打破。但deepseek开源模式一旦成功,那些想要用AI收费的企业就要叫苦了。比如去年很火的月之暗面,如今就在悄悄的降低流量投放的力度,因为未来很长一段时间,在AI大模型应用上订阅收费几乎是不可能了,所以,我才会直白的说:百模大战遇到DS开源,未来剩下的大模型也就2-3家。不过DS出现也不是坏事,最重要的是AI科技平权,可以大幅降低AI创业门槛,会极大的推动端侧模型发展。未来,免费才是AI大模型用户的底线,甚至会觉得理所应当。而这样的大背景下,你说算不算AI大模型企业的好消息?当然不算。如苹果,想要后续用AI订阅来回收利润,根本不可能。那么,研发AI大模型企业就没钱赚吗?那也不对,因为互联网向来不是靠订阅收费赚钱的,那些视频网站,卖会员赚几个钱,卖广告才是盈利的大头。如腾讯,广告费超过游戏收费。所以,不排除一种可能性,未来,AI会用广告推广的方式来回收成本。DeepSeek对于中国股市的影响,等同2023年OPENAI对美股的影响,从中美两个大国博弈角度,我们的国运来了,中国也有出现科技七姐妹。A股牛市的第二波上涨已经开始,强度不会低于去年9月。本轮行情的逻辑就是中国科技资产价值重估,重申AI模型平权给中国互联网企业带来估值提升机会,继续推荐中国科技七姐妹:阿里、腾讯、小米,美团、快手、中芯,中兴。如果你喜欢每天看我的文章,只要你点下面的“梅花”,公众号就每天会推送给你了。吕长顺(凯恩斯) 证书编号:A0150619070003。【以上内容仅代表个人观点,不构成买卖依据,股市有风险,投资需谨慎】

目前科技股,也的确有三个新的变化,需要关注。...不过DS出现也不是坏事,最重要的是AI科技平权,可以大幅降低AI创业门槛,会极大的推动端侧模型发展。

关注「凯恩斯」,获取投资策略!今天恒生科技股指数大跌了-3.04%,有朋友问我,你今年一直看好中国科技股,今天恒生科技股指数大跌了,是中国的科技股要见顶了吗?

我想说,本轮科技股上涨行情的逻辑是DeepSeek横空出世,打破了美科技七子垄断,实现了科技平权,中国科技资产价值重估,所以国外投行喊出了中国科技七子概念。恒生科技指数,作为中国科技股的代表,从估值的角度来看,截止到2.19日收盘,动态PE只有25倍TTM,过去十年的PE均值是35倍,大致处于比负1倍标准差23倍PE略高位置,历史上33%的百分位,显然这个位置不仅见到历史顶部的概率不大,而且仍然价值低估,根本不需要担心见大顶。

当然,目前科技股,也的确有三个新的变化,需要关注。价值投资其实就是买定离手,然后持续跟踪企业,直到企业变坏,或者价值高估的时候卖出。或者说价值投资不是低头走路,而是对行业的观察需要实时刷新,不能等待,今天,我们就来谈三个正在在发生转变的行业/领域。

第一个、外卖平台进入新一轮战争。先是京东进入外卖服务行业,不但低佣金,还给骑手“五险一金”和优厚底薪,话说京东给钱是京东的事,但此举很快触及到了外卖服务行业的市场竞争核心。美团迅速反应,开始考虑给部分骑手买社保,过去,舆论反复施压没有实现的,通过市场竞争,倒逼实现了。当然,投资人要看到的绝非仅此而已,你要看到的是外卖行业发生了变化。

这个行业没有技术壁垒,但是有规模壁垒,当前市场份额看,美团饿了么稳定7比3,如果京东加进来,并迅速占领市场份额,那么这个格局就又变成三国杀,卷成红海。但如果倒退几年,其实京东是杀不进来的,所谓羊毛出在羊身上,京东从商家收的少,给骑手多,那么京东的外卖配送一定比对手贵,运营也比对手贵,相持几年,必定败走。但如今,情况有变,原因是如今的消费者偏好在改变。如果是两年前,性价比是顾客的目标,但是这两年,你看看胖东来的崛起,看看胖东来对永辉的改造及带来的流量效应。再比如华为标签的商品,更多是消费者爱屋及乌,而非商品本身性价比。那么,有没有一种可能,京东就靠着“骑手待遇”赢得了口碑,做出了差异化。生生的杀出一条血路。附带的结果,是外卖配送平台可能会开启新一轮价格战。是是非非不多说,但我认为消费者收益,但投资者受损。当然,现阶段还没有到不可挽回的地步。美团的反应是比较快的,也很正确,但美团需要做另外一件事:迅速的将外卖平台改造为本地生活服务平台,然后占据足够大的规模壁垒,如此竞争会让企业更强大。外卖员送餐可以,送生鲜也可以,送同城快递也可以。甚至于,水电工、保姆、美甲、美容等行业,都可以整合进平台,不留死角给对手,希望美团的管理层能看到这篇文章,并且付诸行动。

第二个、手机行业高端向低走。道理很简单,手机国补给出了一条红线,6000元以下机型,在过去几年,实际上消费者的手机价格一直是涨涨涨的状态,小米当年刚出来,起步还是1999,如今,4999都快打不住了。从投资的角度,手机涨价是好事,意味着手机厂商利润率提高。只不过,大多数国产手机切入市场都是靠性价比策略,手机涨价收益最大的是华为和苹果,而很可惜,这两家公司都不在A股和港股。所以,此次6000元以下补贴,导致两个结果,一个结果是小米和OV这样的手机厂商因此受益,因为他们的主力手机机型在6000以下,另一个结果就是华为和苹果将向低端手机延伸,于是,苹果就有了一台“iPhone 16e”,售价4499元。那么,既然高端手机价格降低了,硬件利润减少了,少了的利润去哪里补呢?其实,华为也好,苹果也好,赚钱不只是在硬件,还在软件。他们都在推AI手机,本质目的,就是要让用户对手机嵌入AI形成使用习惯,然后通过后续服务订阅的方式来赚钱。可问题是,这条后续的路走得通吗?那就要涉及第三个发生转变的行业,这里,你只要知道小米和OV是本轮国补的受益者,所以小米集团市值破万亿。

第三个、AI将流量为王。为什么AI大模型要收费?因为AI大模型要算力支持,而英伟达的卡卖得很贵。而这个时候,deepseek出来了,说开源的,免费的,和昂贵的GPT同样性能的。但凡有点脑子,都会觉得deepseek好极了,况且,deepseek不需要适配英伟达的CUDA,其适配其他芯片,算力垄断也被打破。但deepseek开源模式一旦成功,那些想要用AI收费的企业就要叫苦了。比如去年很火的月之暗面,如今就在悄悄的降低流量投放的力度,因为未来很长一段时间,在AI大模型应用上订阅收费几乎是不可能了,所以,我才会直白的说:百模大战遇到DS开源,未来剩下的大模型也就2-3家。不过DS出现也不是坏事,最重要的是AI科技平权,可以大幅降低AI创业门槛,会极大的推动端侧模型发展。未来,免费才是AI大模型用户的底线,甚至会觉得理所应当。而这样的大背景下,你说算不算AI大模型企业的好消息?当然不算。如苹果,想要后续用AI订阅来回收利润,根本不可能。那么,研发AI大模型企业就没钱赚吗?那也不对,因为互联网向来不是靠订阅收费赚钱的,那些视频网站,卖会员赚几个钱,卖广告才是盈利的大头。如腾讯,广告费超过游戏收费。所以,不排除一种可能性,未来,AI会用广告推广的方式来回收成本。DeepSeek对于中国股市的影响,等同2023年OPENAI对美股的影响,从中美两个大国博弈角度,我们的国运来了,中国也有出现科技七姐妹。A股牛市的第二波上涨已经开始,强度不会低于去年9月。本轮行情的逻辑就是中国科技资产价值重估,重申AI模型平权给中国互联网企业带来估值提升机会,继续推荐中国科技七姐妹:阿里、腾讯、小米,美团、快手、中芯,中兴。如果你喜欢每天看我的文章,只要你点下面的“梅花”,公众号就每天会推送给你了。吕长顺(凯恩斯) 证书编号:A0150619070003。【以上内容仅代表个人观点,不构成买卖依据,股市有风险,投资需谨慎】

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}