近期,华夏银行(600015.SH)人事频繁变动。2月10日,华夏银行接连发布了两则关于高级管理人员,以及关于副董事长任职资格获准的公告。

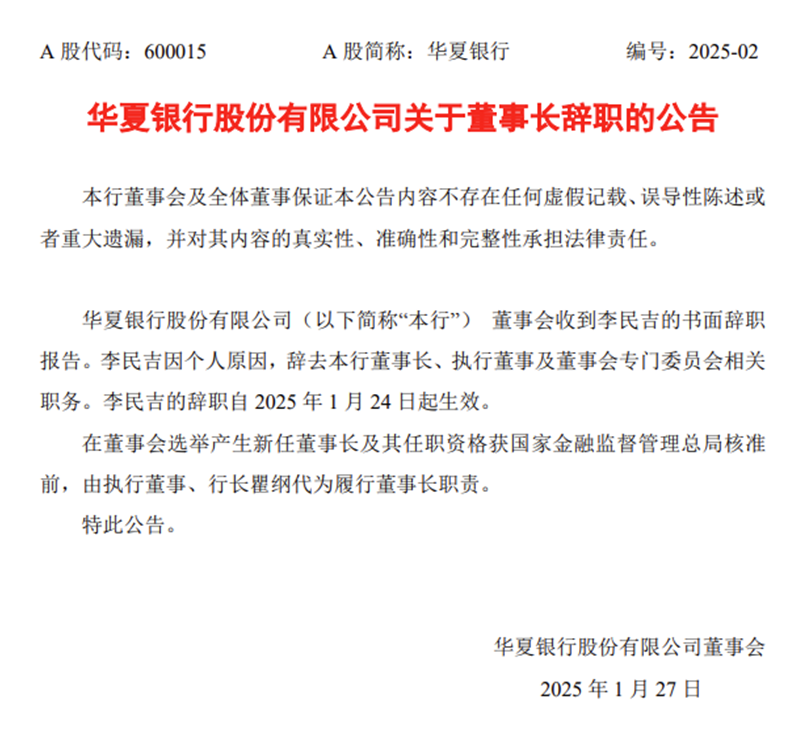

而在2025年1月24日,距离除夕仅剩三天时,华夏银行发布的一则董事长辞职公告,也如一颗投入平静湖面的巨石,激起千层浪。

李民吉这位执掌华夏银行近八年的老将,连任仅38天就突然辞职,华夏银行内部的这场人事地震,引发了外界对其未来发展走向的诸多猜测与担忧。

图片来源:华夏银行官网公告

频繁换帅:人事动荡背后的隐忧

从李民吉的任职轨迹来看,2017年3月,他从北京国际信托公司董事长的位置上空降华夏银行担任董事长,这一任职经历长达近八年。在这期间,他曾多次公开露面,就在2025年1月17日的迎春活动上,他还挥毫写下“福”字,向全体员工送祝福,可仅仅七天后,就仓促交棒。虽然公告称辞职原因为个人原因,但有报道指出,他可能已触及“7年轮岗期限”的监管红线。

原银保监会2019年发布的《关于银行保险机构员工履职回避工作的指导意见》明确规定,银行保险机构应建立关键人员和重要岗位员工轮岗制度,轮岗期限原则上不得超过7年,李民吉担任董事长职务已满7年,“超期服役”的质疑声也随之而来。

实际上,华夏银行近年来管理层变动频繁。在他担任董事长的近8年里,经历了张健华、关文杰、瞿纲3任行长变更,期间李民吉也几次代理行长职务。

2024年更是华夏银行高管团队的大洗牌之年,十余个高管岗位发生变化,副董事长、董事、行长、副行长、监事会主席、监事等关键岗位均轮番离任。

如此频繁的管理层变动,在金融行业中实属罕见,频繁的人事更迭,意味着银行发展战略难以保持连贯性和稳定性,每一次新领导的上任,都可能带来新的发展思路和战略方向,这无疑增加了银行发展的不确定性。

业绩困境:不良贷款率高悬

透过表面的人事动荡,华夏银行深层次的业绩与合规问题也逐渐浮出水面。

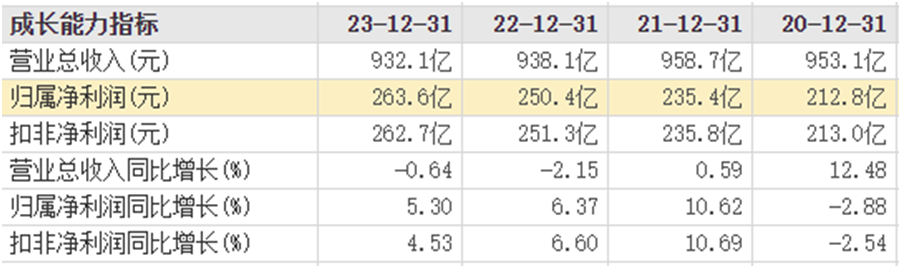

先看业绩方面,华夏银行当前面临着增收难增利的困境。作为全国第五家上市银行,早期发展势头迅猛,在全国多地设立了众多分行和营业网点,还跻身全国系统重要性银行。但近年来,其收入规模却卡在了1000亿元大关。

2020-2021年,营收分别为953.1亿元和958.7亿元,之后便开始下滑,2022年和2023年分别降至938.1亿元和932.1亿元,同比下滑2.15%和0.64%。尽管2024年前三季度实现正增长,但归母净利润增速较上年同期下降2.05个百分点,营收也仅微增0.04%。

数据来源:东方财富网

华夏银行营收和净利润增速下滑,市场利率下行致净利差收窄是原因之一,但更关键的是贷款规模增速放缓与非利息收入增长乏力。从2014-2016年,华夏银行净利差从2.52%降至2.29%,2017-2018年进一步降至1.88%和1.80%,2019-2022年回升至2.00%以上,2023年和2024年前三季度又降至1.77%和1.61%。

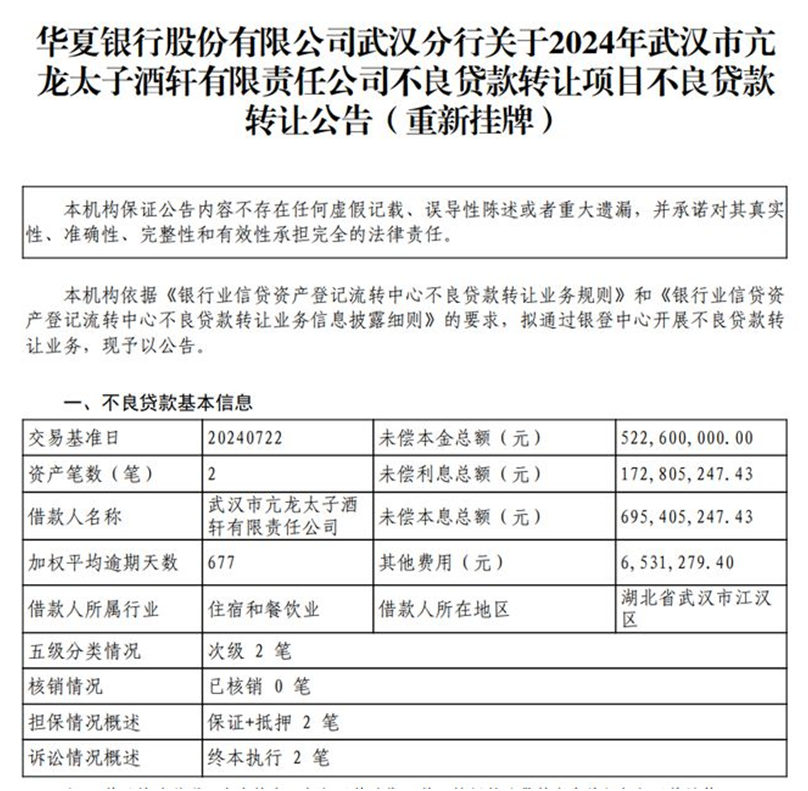

不良资产问题同样突出。自2022年末起,华夏银行就开始密集处置不良资产。2024年11月6日单日发布4期信用卡透支不良贷款转让项目,未偿本金总额31.64亿元,本息合计53.31亿元,挂牌起始价却仅为本金的9.6折。此外,还三次挂牌转让武汉亢龙太子酒轩公司不良贷款,起始价累计降幅达43%。

图片来源:华夏银行官网公告

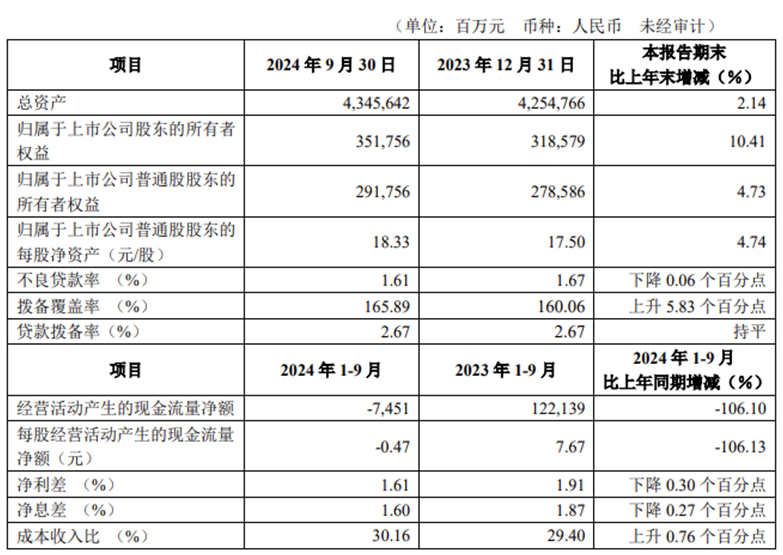

从不良贷款率的长期走势来看,截至2024年第三季度末,其不良贷款余额为378.46亿元,不良贷款率虽较2023年末下降0.06个百分点至1.61%,但仍处于高位。在2021-2023年年末,其不良贷款率也连续位居股份制银行前列。同时,华夏银行的不良贷款拨备覆盖率也处于较低水平。虽然在房地产不良贷款处理方面近一年来有改善,但整体资产质量压力依然巨大。

图片来源:华夏银行三季度报

合规危机:罚单频出

再看合规问题,华夏银行近期接连收到罚单。

从国家金融监督管理总局网站发布的行政处罚信息公开表可知,一系列针对华夏银行分支行的处罚决定相继落地。

2025年1月6日,华夏银行朔州分行因在信用卡资金管控环节存在明显漏洞,被处以30万元罚款;回溯至1月3日,南通分行因贷款管理工作敷衍失职,领到40万元罚单;同日,连云港分行因福费廷部分资金违规回流开证人,且办理无真实交易背景银票业务,被罚款50万元,该行营销一部总经理徐蕾、时任营销四部总经理李琦也分别被处以6万元罚款。再看2024年12月31日,华夏银行扬州分行因将贷款、贴现资金转作存款或保证金,以不正当手段虚增存款,被罚款60万元,该行业务部总经理姜俊同样被罚款6万元。

图片来源:国家金融监督管理总局

同样,2024年华夏银行也收到累计超1200万元的罚单。其中,有两张罚单格外引人注目,单张罚款金额均超300万元。在2024年2月份,国家金融监管总局北京监管局对华夏银行北京分行开出了461万元的罚单,违规事由包括“个人经营性贷款管理存在漏洞,贷款资金被挪用”以及“个人农业贷款存在存贷挂钩现象”。

到了2024年7月份,国家金融监管总局武汉分局针对华夏银行武汉分行开出300万元罚单,违规问题集中在“虚列开支套取费用,以及贷款三查工作落实不到位”。不仅如此,时任华夏银行襄阳分行行长、武汉分行行长杨伟,以及武汉分行办公室行政事务岗副经理杨洪民也受到了处罚,分别被禁止从事银行业工作10年和3年。

图片来源:国家金融监督管理总局

图片来源:国家金融监督管理总局

贷款“三查”不到位、信贷资金被挪用等问题屡见不鲜,内控风险频发,不难看出其合规管理方面存在的一些漏洞。

华夏银行所面临的困境经历了长时间的积累,想要解决并非一蹴而就,新领导班子能否挑起重担,还需要时间的验证。(《理财周刊-财事汇》出品)

近期,华夏银行(600015.SH)人事频繁变动。2月10日,华夏银行接连发布了两则关于高级管理人员,以及关于副董事长任职资格获准的公告。

而在2025年1月24日,距离除夕仅剩三天时,华夏银行发布的一则董事长辞职公告,也如一颗投入平静湖面的巨石,激起千层浪。

李民吉这位执掌华夏银行近八年的老将,连任仅38天就突然辞职,华夏银行内部的这场人事地震,引发了外界对其未来发展走向的诸多猜测与担忧。

图片来源:华夏银行官网公告

频繁换帅:人事动荡背后的隐忧

从李民吉的任职轨迹来看,2017年3月,他从北京国际信托公司董事长的位置上空降华夏银行担任董事长,这一任职经历长达近八年。在这期间,他曾多次公开露面,就在2025年1月17日的迎春活动上,他还挥毫写下“福”字,向全体员工送祝福,可仅仅七天后,就仓促交棒。虽然公告称辞职原因为个人原因,但有报道指出,他可能已触及“7年轮岗期限”的监管红线。

原银保监会2019年发布的《关于银行保险机构员工履职回避工作的指导意见》明确规定,银行保险机构应建立关键人员和重要岗位员工轮岗制度,轮岗期限原则上不得超过7年,李民吉担任董事长职务已满7年,“超期服役”的质疑声也随之而来。

实际上,华夏银行近年来管理层变动频繁。在他担任董事长的近8年里,经历了张健华、关文杰、瞿纲3任行长变更,期间李民吉也几次代理行长职务。

2024年更是华夏银行高管团队的大洗牌之年,十余个高管岗位发生变化,副董事长、董事、行长、副行长、监事会主席、监事等关键岗位均轮番离任。

如此频繁的管理层变动,在金融行业中实属罕见,频繁的人事更迭,意味着银行发展战略难以保持连贯性和稳定性,每一次新领导的上任,都可能带来新的发展思路和战略方向,这无疑增加了银行发展的不确定性。

业绩困境:不良贷款率高悬

透过表面的人事动荡,华夏银行深层次的业绩与合规问题也逐渐浮出水面。

先看业绩方面,华夏银行当前面临着增收难增利的困境。作为全国第五家上市银行,早期发展势头迅猛,在全国多地设立了众多分行和营业网点,还跻身全国系统重要性银行。但近年来,其收入规模却卡在了1000亿元大关。

2020-2021年,营收分别为953.1亿元和958.7亿元,之后便开始下滑,2022年和2023年分别降至938.1亿元和932.1亿元,同比下滑2.15%和0.64%。尽管2024年前三季度实现正增长,但归母净利润增速较上年同期下降2.05个百分点,营收也仅微增0.04%。

数据来源:东方财富网

华夏银行营收和净利润增速下滑,市场利率下行致净利差收窄是原因之一,但更关键的是贷款规模增速放缓与非利息收入增长乏力。从2014-2016年,华夏银行净利差从2.52%降至2.29%,2017-2018年进一步降至1.88%和1.80%,2019-2022年回升至2.00%以上,2023年和2024年前三季度又降至1.77%和1.61%。

不良资产问题同样突出。自2022年末起,华夏银行就开始密集处置不良资产。2024年11月6日单日发布4期信用卡透支不良贷款转让项目,未偿本金总额31.64亿元,本息合计53.31亿元,挂牌起始价却仅为本金的9.6折。此外,还三次挂牌转让武汉亢龙太子酒轩公司不良贷款,起始价累计降幅达43%。

图片来源:华夏银行官网公告

从不良贷款率的长期走势来看,截至2024年第三季度末,其不良贷款余额为378.46亿元,不良贷款率虽较2023年末下降0.06个百分点至1.61%,但仍处于高位。在2021-2023年年末,其不良贷款率也连续位居股份制银行前列。同时,华夏银行的不良贷款拨备覆盖率也处于较低水平。虽然在房地产不良贷款处理方面近一年来有改善,但整体资产质量压力依然巨大。

图片来源:华夏银行三季度报

合规危机:罚单频出

再看合规问题,华夏银行近期接连收到罚单。

从国家金融监督管理总局网站发布的行政处罚信息公开表可知,一系列针对华夏银行分支行的处罚决定相继落地。

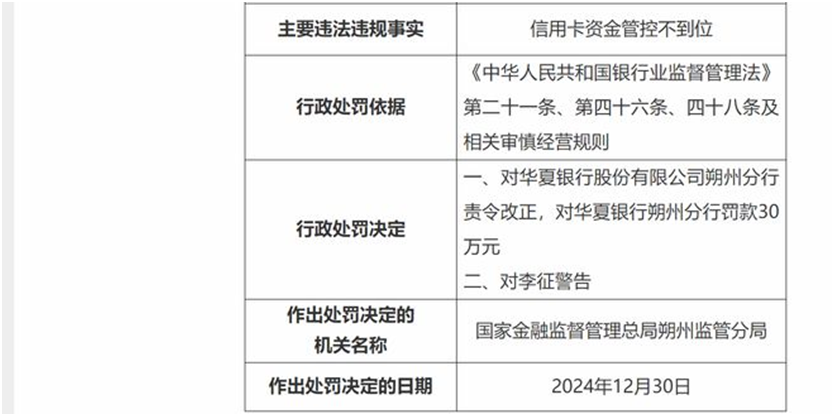

2025年1月6日,华夏银行朔州分行因在信用卡资金管控环节存在明显漏洞,被处以30万元罚款;回溯至1月3日,南通分行因贷款管理工作敷衍失职,领到40万元罚单;同日,连云港分行因福费廷部分资金违规回流开证人,且办理无真实交易背景银票业务,被罚款50万元,该行营销一部总经理徐蕾、时任营销四部总经理李琦也分别被处以6万元罚款。再看2024年12月31日,华夏银行扬州分行因将贷款、贴现资金转作存款或保证金,以不正当手段虚增存款,被罚款60万元,该行业务部总经理姜俊同样被罚款6万元。

图片来源:国家金融监督管理总局

同样,2024年华夏银行也收到累计超1200万元的罚单。其中,有两张罚单格外引人注目,单张罚款金额均超300万元。在2024年2月份,国家金融监管总局北京监管局对华夏银行北京分行开出了461万元的罚单,违规事由包括“个人经营性贷款管理存在漏洞,贷款资金被挪用”以及“个人农业贷款存在存贷挂钩现象”。

到了2024年7月份,国家金融监管总局武汉分局针对华夏银行武汉分行开出300万元罚单,违规问题集中在“虚列开支套取费用,以及贷款三查工作落实不到位”。不仅如此,时任华夏银行襄阳分行行长、武汉分行行长杨伟,以及武汉分行办公室行政事务岗副经理杨洪民也受到了处罚,分别被禁止从事银行业工作10年和3年。

图片来源:国家金融监督管理总局

贷款“三查”不到位、信贷资金被挪用等问题屡见不鲜,内控风险频发,不难看出其合规管理方面存在的一些漏洞。

华夏银行所面临的困境经历了长时间的积累,想要解决并非一蹴而就,新领导班子能否挑起重担,还需要时间的验证。(《理财周刊-财事汇》出品)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}