突然大反攻。

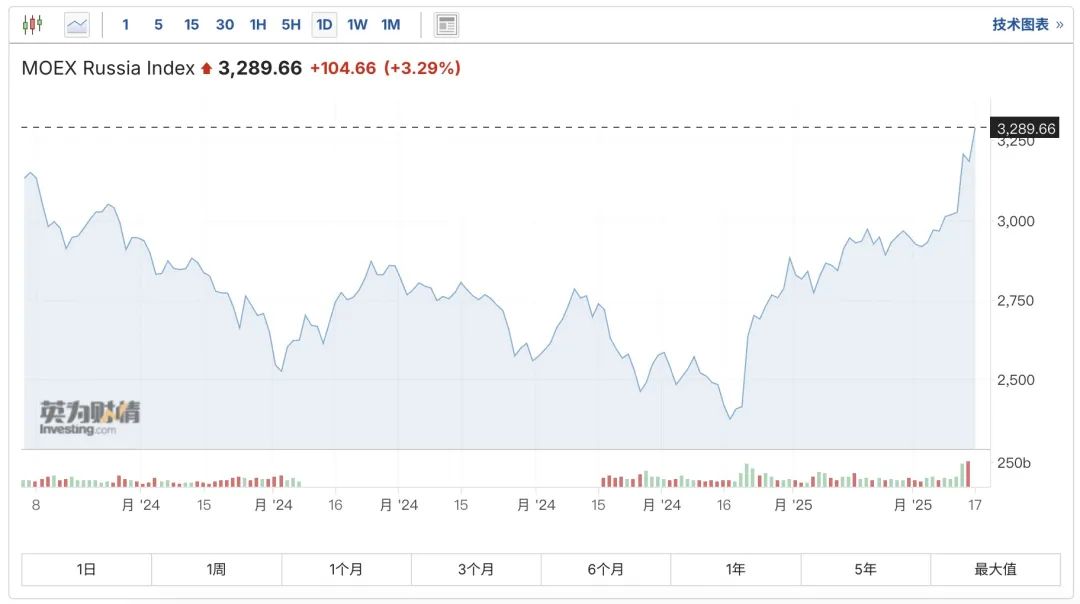

今晚,俄罗斯股市持续走强,截至北京时间22:30,俄罗斯MOEX指数大涨超3%,俄罗斯RTS指数大涨超2%。与此同时,欧洲多国股市亦集体走强,丹麦OMX20指数、意大利富时MIB指数等涨超1%,德国DAX指数涨0.85%,欧洲斯托克600指数涨0.4%。美股则因本周一为“华盛顿诞辰纪念日”休市,交易将于2月18日恢复正常。 分析人士指出,欧洲地缘局势缓和预期助推了市场做多情绪。消息面上,俄罗斯外长拉夫罗夫17日表示,他将前往沙特阿拉伯首都利雅得,并于18日与美国代表举行会谈。俄总统新闻秘书佩斯科夫表示,18日的俄美会谈主要是为了恢复俄美全面关系,讨论两国总统会晤安排事宜,以及为可能举行的乌克兰问题谈判做准备。 另外,在特朗普政策意外催化下,全球投资者正在重新审视欧洲资产价值。高盛在最新发布的报告中指出,随着美国市场在“特朗普效应”下波动加剧,投资者开始寻找更具稳定性和增长潜力的市场,而欧洲正成为这一趋势的受益者。 全线上涨 北京时间2月17日晚间,俄罗斯股市全线大涨,截至北京时间22:30,俄罗斯MOEX指数大涨3.29%,创出阶段性反弹新高;俄罗斯RTS指数大涨2.31%。

与此同时,欧洲多国股市亦集体上涨,截至北京时间22:30,奥地利ATX指数、丹麦OMX20指数、爱尔兰综指、意大利富时MIB指数等涨超1%,德国DAX指数涨0.85%,欧洲斯托克600指数涨0.4%,欧洲斯托克50指数涨0.3%,英国富时100指数涨0.29%,法国CAC40指数微涨0.05%。

分析人士指出,欧洲地缘局势缓和预期助推了市场做多情绪。俄罗斯外长拉夫罗夫17日表示,他将前往沙特阿拉伯首都利雅得,并于18日与美国代表举行会谈。 据俄新社17日援引俄总统新闻秘书佩斯科夫的话报道说,18日的俄美会谈主要是为了恢复俄美全面关系,讨论两国总统会晤安排事宜,以及为可能举行的乌克兰问题谈判做准备。 值得注意的是,今日国防股领涨欧洲股市,德国莱茵金属一度大涨11%,萨博公司大涨超8%,BAE Systems Plc涨超4%。 另外,蒂森克虏伯股价飙涨20%,创最近四年半最佳盘中表现。分析称,在欧洲试图扩大军费之际,投资者关注该公司将旗下潜艇制造业务的IPO计划。 当地时间17日,法国政府负责海外事务的部长瓦尔斯表示,美欧关系显然处于转折点,法国或增加国防开支预算,以加强乌克兰的防御工作。未来几天应该讨论欧洲联合债券以增加欧盟的国防资金来源,应对乌克兰和欧洲大陆更广泛安全问题中的一个“生死攸关的时刻”。 根据知情人士透露,法国总统马克龙周一邀请包括德国总理奥拉夫·朔尔茨和意大利总理梅洛尼在内的地区领导人前往巴黎,紧急讨论乌克兰和欧洲安全问题。

有分析称,美国的和平提议表明美国正在失去支持乌克兰的兴趣。据估计,升级防御并保护乌克兰,可能使欧洲主要国家在10年内额外耗费3.1万亿美元。

Jefferies International首席策略师Mohit Kumar称,无论和平进程朝哪个方向发展,欧洲都将需要增加更多的国防支出。

“特朗普效应”成欧洲利好? 在特朗普政策意外催化下,全球投资者正在重新审视欧洲资产价值。高盛认为,随着美国市场在“特朗普效应”下波动加剧,投资者开始寻找更具稳定性和增长潜力的市场,而欧洲正成为这一趋势的受益者。

高盛合伙人兼董事总经理Mark Wilson在最新的报告中指出,当前市场对美国和欧洲存在两大认知差:

其一,过度强调美国科技霸权,忽视欧洲在高端制造、医疗设备等领域的隐形冠军集群;

其二,低估了能源自主带来的产业链重构机遇。欧盟碳关税(CBAM)全面实施后,本土绿色钢铁企业成本优势将扩大至30%以上,这解释了安赛乐米塔尔股价年内上涨26%的背后逻辑。

Wilson指出,特朗普的政策一直以来都主张“美国优先”,但近期的市场表现显示,他的议程可能正在为欧洲股市带来意想不到的推动力。欧洲斯托克50指数年初至今回报率超15%,德国DAX指数更跑赢同期纳斯达克表现。

另外,在俄乌冲突将满三周年之际,市场关注点已从军事对抗转向能源格局重塑。特朗普近期与普京的接触引发连锁反应,根据高盛测算,若俄罗斯天然气恢复经乌克兰输送,欧洲天然气库存补充速度将提升40%,远期气价可能下修15%~50%。

这一预期不仅缓解了欧洲能源危机的压力,也为欧洲化工等行业带来了新的增长机会。过去两周,乌克兰重建概念交易量突破15亿美元,创下历史峰值。

Wilson进一步表示,能源成本预期下修带来的影响具有乘数效应。欧洲化工行业经历过去两年35%的产能收缩后(彭博数据),当前平均产能利用率已回升至82%。巴斯夫、拜耳等龙头企业股价自年初累计上涨22%,远超市场预期。

另外,高盛还认为,相对于美国市场,欧洲市场存在较大的“价值洼地”。

以欧洲斯托克指数为例,其成份股平均市净率比美股低38%。欧洲银行板块动态市盈率7.2倍,较美国同行业低45%,但ROE差距已从2022年的6.3个百分点收窄至2.1个百分点。

这种估值差催生了独特的“跨市场套利”机会。以制药巨头阿斯利康为例,其美国存托凭证估值较伦敦主板溢价达22%,类似情况覆盖67%的泛欧龙头企业。

贝莱德欧洲股票主管指出,当企业基本面趋同而估值差超过15%,资本就会启动再平衡机制。当前欧洲股市市值/GDP比率仅为78%,显著低于美国的158%,为长线资金提供了安全边际。

突然大反攻。

北京时间2月17日晚间,俄罗斯股市全线大涨,截至北京时间22:30,俄罗斯MOEX指数大涨3.29%,创出阶段性反弹新高;俄罗斯RTS指数大涨2.31%。

与此同时,欧洲多国股市亦集体上涨,截至北京时间22:30,奥地利ATX指数、丹麦OMX20指数、爱尔兰综指、意大利富时MIB指数等涨超1%,德国DAX指数涨0.85%,欧洲斯托克600指数涨0.4%,欧洲斯托克50指数涨0.3%,英国富时100指数涨0.29%,法国CAC40指数微涨0.05%。

根据知情人士透露,法国总统马克龙周一邀请包括德国总理奥拉夫·朔尔茨和意大利总理梅洛尼在内的地区领导人前往巴黎,紧急讨论乌克兰和欧洲安全问题。

有分析称,美国的和平提议表明美国正在失去支持乌克兰的兴趣。据估计,升级防御并保护乌克兰,可能使欧洲主要国家在10年内额外耗费3.1万亿美元。

Jefferies International首席策略师Mohit Kumar称,无论和平进程朝哪个方向发展,欧洲都将需要增加更多的国防支出。

在特朗普政策意外催化下,全球投资者正在重新审视欧洲资产价值。高盛认为,随着美国市场在“特朗普效应”下波动加剧,投资者开始寻找更具稳定性和增长潜力的市场,而欧洲正成为这一趋势的受益者。

高盛合伙人兼董事总经理Mark Wilson在最新的报告中指出,当前市场对美国和欧洲存在两大认知差:

其一,过度强调美国科技霸权,忽视欧洲在高端制造、医疗设备等领域的隐形冠军集群;

其二,低估了能源自主带来的产业链重构机遇。欧盟碳关税(CBAM)全面实施后,本土绿色钢铁企业成本优势将扩大至30%以上,这解释了安赛乐米塔尔股价年内上涨26%的背后逻辑。

Wilson指出,特朗普的政策一直以来都主张“美国优先”,但近期的市场表现显示,他的议程可能正在为欧洲股市带来意想不到的推动力。欧洲斯托克50指数年初至今回报率超15%,德国DAX指数更跑赢同期纳斯达克表现。

另外,在俄乌冲突将满三周年之际,市场关注点已从军事对抗转向能源格局重塑。特朗普近期与普京的接触引发连锁反应,根据高盛测算,若俄罗斯天然气恢复经乌克兰输送,欧洲天然气库存补充速度将提升40%,远期气价可能下修15%~50%。

这一预期不仅缓解了欧洲能源危机的压力,也为欧洲化工等行业带来了新的增长机会。过去两周,乌克兰重建概念交易量突破15亿美元,创下历史峰值。

Wilson进一步表示,能源成本预期下修带来的影响具有乘数效应。欧洲化工行业经历过去两年35%的产能收缩后(彭博数据),当前平均产能利用率已回升至82%。巴斯夫、拜耳等龙头企业股价自年初累计上涨22%,远超市场预期。

另外,高盛还认为,相对于美国市场,欧洲市场存在较大的“价值洼地”。

以欧洲斯托克指数为例,其成份股平均市净率比美股低38%。欧洲银行板块动态市盈率7.2倍,较美国同行业低45%,但ROE差距已从2022年的6.3个百分点收窄至2.1个百分点。

这种估值差催生了独特的“跨市场套利”机会。以制药巨头阿斯利康为例,其美国存托凭证估值较伦敦主板溢价达22%,类似情况覆盖67%的泛欧龙头企业。

贝莱德欧洲股票主管指出,当企业基本面趋同而估值差超过15%,资本就会启动再平衡机制。当前欧洲股市市值/GDP比率仅为78%,显著低于美国的158%,为长线资金提供了安全边际。

责编:杨喻程

责编:杨喻程

校对:杨舒欣

突然大反攻。

今晚,俄罗斯股市持续走强,截至北京时间22:30,俄罗斯MOEX指数大涨超3%,俄罗斯RTS指数大涨超2%。与此同时,欧洲多国股市亦集体走强,丹麦OMX20指数、意大利富时MIB指数等涨超1%,德国DAX指数涨0.85%,欧洲斯托克600指数涨0.4%。美股则因本周一为“华盛顿诞辰纪念日”休市,交易将于2月18日恢复正常。 分析人士指出,欧洲地缘局势缓和预期助推了市场做多情绪。消息面上,俄罗斯外长拉夫罗夫17日表示,他将前往沙特阿拉伯首都利雅得,并于18日与美国代表举行会谈。俄总统新闻秘书佩斯科夫表示,18日的俄美会谈主要是为了恢复俄美全面关系,讨论两国总统会晤安排事宜,以及为可能举行的乌克兰问题谈判做准备。 另外,在特朗普政策意外催化下,全球投资者正在重新审视欧洲资产价值。高盛在最新发布的报告中指出,随着美国市场在“特朗普效应”下波动加剧,投资者开始寻找更具稳定性和增长潜力的市场,而欧洲正成为这一趋势的受益者。 全线上涨 北京时间2月17日晚间,俄罗斯股市全线大涨,截至北京时间22:30,俄罗斯MOEX指数大涨3.29%,创出阶段性反弹新高;俄罗斯RTS指数大涨2.31%。

与此同时,欧洲多国股市亦集体上涨,截至北京时间22:30,奥地利ATX指数、丹麦OMX20指数、爱尔兰综指、意大利富时MIB指数等涨超1%,德国DAX指数涨0.85%,欧洲斯托克600指数涨0.4%,欧洲斯托克50指数涨0.3%,英国富时100指数涨0.29%,法国CAC40指数微涨0.05%。

分析人士指出,欧洲地缘局势缓和预期助推了市场做多情绪。俄罗斯外长拉夫罗夫17日表示,他将前往沙特阿拉伯首都利雅得,并于18日与美国代表举行会谈。 据俄新社17日援引俄总统新闻秘书佩斯科夫的话报道说,18日的俄美会谈主要是为了恢复俄美全面关系,讨论两国总统会晤安排事宜,以及为可能举行的乌克兰问题谈判做准备。 值得注意的是,今日国防股领涨欧洲股市,德国莱茵金属一度大涨11%,萨博公司大涨超8%,BAE Systems Plc涨超4%。 另外,蒂森克虏伯股价飙涨20%,创最近四年半最佳盘中表现。分析称,在欧洲试图扩大军费之际,投资者关注该公司将旗下潜艇制造业务的IPO计划。 当地时间17日,法国政府负责海外事务的部长瓦尔斯表示,美欧关系显然处于转折点,法国或增加国防开支预算,以加强乌克兰的防御工作。未来几天应该讨论欧洲联合债券以增加欧盟的国防资金来源,应对乌克兰和欧洲大陆更广泛安全问题中的一个“生死攸关的时刻”。 根据知情人士透露,法国总统马克龙周一邀请包括德国总理奥拉夫·朔尔茨和意大利总理梅洛尼在内的地区领导人前往巴黎,紧急讨论乌克兰和欧洲安全问题。

有分析称,美国的和平提议表明美国正在失去支持乌克兰的兴趣。据估计,升级防御并保护乌克兰,可能使欧洲主要国家在10年内额外耗费3.1万亿美元。

Jefferies International首席策略师Mohit Kumar称,无论和平进程朝哪个方向发展,欧洲都将需要增加更多的国防支出。

“特朗普效应”成欧洲利好? 在特朗普政策意外催化下,全球投资者正在重新审视欧洲资产价值。高盛认为,随着美国市场在“特朗普效应”下波动加剧,投资者开始寻找更具稳定性和增长潜力的市场,而欧洲正成为这一趋势的受益者。

高盛合伙人兼董事总经理Mark Wilson在最新的报告中指出,当前市场对美国和欧洲存在两大认知差:

其一,过度强调美国科技霸权,忽视欧洲在高端制造、医疗设备等领域的隐形冠军集群;

其二,低估了能源自主带来的产业链重构机遇。欧盟碳关税(CBAM)全面实施后,本土绿色钢铁企业成本优势将扩大至30%以上,这解释了安赛乐米塔尔股价年内上涨26%的背后逻辑。

Wilson指出,特朗普的政策一直以来都主张“美国优先”,但近期的市场表现显示,他的议程可能正在为欧洲股市带来意想不到的推动力。欧洲斯托克50指数年初至今回报率超15%,德国DAX指数更跑赢同期纳斯达克表现。

另外,在俄乌冲突将满三周年之际,市场关注点已从军事对抗转向能源格局重塑。特朗普近期与普京的接触引发连锁反应,根据高盛测算,若俄罗斯天然气恢复经乌克兰输送,欧洲天然气库存补充速度将提升40%,远期气价可能下修15%~50%。

这一预期不仅缓解了欧洲能源危机的压力,也为欧洲化工等行业带来了新的增长机会。过去两周,乌克兰重建概念交易量突破15亿美元,创下历史峰值。

Wilson进一步表示,能源成本预期下修带来的影响具有乘数效应。欧洲化工行业经历过去两年35%的产能收缩后(彭博数据),当前平均产能利用率已回升至82%。巴斯夫、拜耳等龙头企业股价自年初累计上涨22%,远超市场预期。

另外,高盛还认为,相对于美国市场,欧洲市场存在较大的“价值洼地”。

以欧洲斯托克指数为例,其成份股平均市净率比美股低38%。欧洲银行板块动态市盈率7.2倍,较美国同行业低45%,但ROE差距已从2022年的6.3个百分点收窄至2.1个百分点。

这种估值差催生了独特的“跨市场套利”机会。以制药巨头阿斯利康为例,其美国存托凭证估值较伦敦主板溢价达22%,类似情况覆盖67%的泛欧龙头企业。

贝莱德欧洲股票主管指出,当企业基本面趋同而估值差超过15%,资本就会启动再平衡机制。当前欧洲股市市值/GDP比率仅为78%,显著低于美国的158%,为长线资金提供了安全边际。

突然大反攻。

北京时间2月17日晚间,俄罗斯股市全线大涨,截至北京时间22:30,俄罗斯MOEX指数大涨3.29%,创出阶段性反弹新高;俄罗斯RTS指数大涨2.31%。

与此同时,欧洲多国股市亦集体上涨,截至北京时间22:30,奥地利ATX指数、丹麦OMX20指数、爱尔兰综指、意大利富时MIB指数等涨超1%,德国DAX指数涨0.85%,欧洲斯托克600指数涨0.4%,欧洲斯托克50指数涨0.3%,英国富时100指数涨0.29%,法国CAC40指数微涨0.05%。

根据知情人士透露,法国总统马克龙周一邀请包括德国总理奥拉夫·朔尔茨和意大利总理梅洛尼在内的地区领导人前往巴黎,紧急讨论乌克兰和欧洲安全问题。

有分析称,美国的和平提议表明美国正在失去支持乌克兰的兴趣。据估计,升级防御并保护乌克兰,可能使欧洲主要国家在10年内额外耗费3.1万亿美元。

Jefferies International首席策略师Mohit Kumar称,无论和平进程朝哪个方向发展,欧洲都将需要增加更多的国防支出。

在特朗普政策意外催化下,全球投资者正在重新审视欧洲资产价值。高盛认为,随着美国市场在“特朗普效应”下波动加剧,投资者开始寻找更具稳定性和增长潜力的市场,而欧洲正成为这一趋势的受益者。

高盛合伙人兼董事总经理Mark Wilson在最新的报告中指出,当前市场对美国和欧洲存在两大认知差:

其一,过度强调美国科技霸权,忽视欧洲在高端制造、医疗设备等领域的隐形冠军集群;

其二,低估了能源自主带来的产业链重构机遇。欧盟碳关税(CBAM)全面实施后,本土绿色钢铁企业成本优势将扩大至30%以上,这解释了安赛乐米塔尔股价年内上涨26%的背后逻辑。

Wilson指出,特朗普的政策一直以来都主张“美国优先”,但近期的市场表现显示,他的议程可能正在为欧洲股市带来意想不到的推动力。欧洲斯托克50指数年初至今回报率超15%,德国DAX指数更跑赢同期纳斯达克表现。

另外,在俄乌冲突将满三周年之际,市场关注点已从军事对抗转向能源格局重塑。特朗普近期与普京的接触引发连锁反应,根据高盛测算,若俄罗斯天然气恢复经乌克兰输送,欧洲天然气库存补充速度将提升40%,远期气价可能下修15%~50%。

这一预期不仅缓解了欧洲能源危机的压力,也为欧洲化工等行业带来了新的增长机会。过去两周,乌克兰重建概念交易量突破15亿美元,创下历史峰值。

Wilson进一步表示,能源成本预期下修带来的影响具有乘数效应。欧洲化工行业经历过去两年35%的产能收缩后(彭博数据),当前平均产能利用率已回升至82%。巴斯夫、拜耳等龙头企业股价自年初累计上涨22%,远超市场预期。

另外,高盛还认为,相对于美国市场,欧洲市场存在较大的“价值洼地”。

以欧洲斯托克指数为例,其成份股平均市净率比美股低38%。欧洲银行板块动态市盈率7.2倍,较美国同行业低45%,但ROE差距已从2022年的6.3个百分点收窄至2.1个百分点。

这种估值差催生了独特的“跨市场套利”机会。以制药巨头阿斯利康为例,其美国存托凭证估值较伦敦主板溢价达22%,类似情况覆盖67%的泛欧龙头企业。

贝莱德欧洲股票主管指出,当企业基本面趋同而估值差超过15%,资本就会启动再平衡机制。当前欧洲股市市值/GDP比率仅为78%,显著低于美国的158%,为长线资金提供了安全边际。

责编:杨喻程

责编:杨喻程

校对:杨舒欣