也带来了大量的投资机会。

文|黄绎达

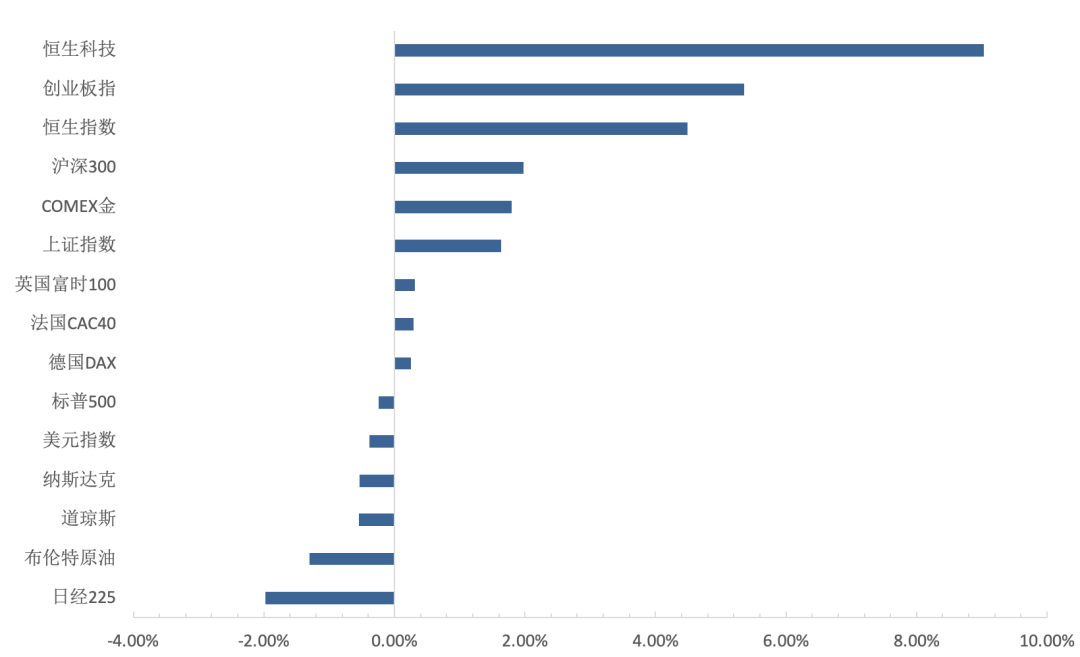

本周(2月3日~2月7日)由于春节因素A股只有三个交易日,上证指数在周内上涨1.63%,于2月7日收盘报收3304点;万得全A指数在本周上涨3.57%。板块方面,申万31个一级行业在本周28个上涨,3个下跌,其中计算机、传媒、汽车、机械设备等板块领涨,银行、建材、食品饮料这三个板块在本周下跌。从风格来看,科创在本周明显优于价值。反映到风格指数、宽基指数的表现上,北证50、科创200、科创100、万得双创等指数涨幅居前,红利指数、中证红利、深证红利、沪深300、中证A50等指数同期涨跌幅居后。港股交易不受春节影响,恒生指数周内上涨4.49%;恒生科技指数在本周上涨9.03%。板块方面,12个恒生行业指数中,10个板块上涨,2个下跌,资讯科技、非必选消费、原材料、医疗保健等板块领涨,公用事业和综合这两个板块下跌。海外大类资产方面,美股三大指数在本周均收跌,以纳指为代表的科技板块表现不佳,欧洲主要股指大都收涨,亚太地区除日经外主要股指大都收涨。商品方面,原油在本周下跌较多;基本金属大都收涨;贵金属在本周上涨较多;农产品中除棉、糖下跌外,其他品种大都收涨。美元指数在本周整体小幅下跌。 图:全球主要大类资产周涨跌幅;资料来源:wind,36氪

图:全球主要大类资产周涨跌幅;资料来源:wind,36氪是基本面的回归

春节后的A股上涨积极,最核心的交易主线是AI,机器人则紧跟其后。AI的再次爆火主要是由DeepSeek所推动,相关板块交投火热、行情亦是快速演绎,中证人工智能产业指数在节后短短三个交易日上涨9.39%,如此涨幅也反映出市场对中国AI技术的认可。同样是受DeepSeek影响,美股科技板块在同期出现调整,从市场表现亦反映了中美模型端差距在拉进的预期,并由此导致了美股相关板块的价值重估。 图:中证人工智能产业指数近期走势;资料来源:wind,36氪

图:中证人工智能产业指数近期走势;资料来源:wind,36氪

从技术演进到资本市场投资决策,这一轮AI行情在驱动因素上与之前大为不同。此前的AI行情,除了概念炒作的部分外,由基本面或政策面驱动的细分板块更偏硬件和基建,典型如芯片、光模块、算力、AI产品等。而春节后的AI行情,以DeepSeek交易为核心主线,投资者更加关注应用端的技术进展与业绩兑现。由此可见,AI概念的投资逻辑逐步由宏大叙事演进到了基本面投资,未来基本面的占比还会继续加大。投资者之所以会在短期内给予相关标的高溢价:一方面是进入2025年后,AI板块有过一轮短暂大跌,之后修复的行情也是偏弱,所以在估值上本来就具备一定的弹性;另一方面则是在交易AI技术突破,根据公开资料,DeepSeek的低成本开源模型把AI的训练成本降低了超过10倍,以此为基础,降低训练成本+提升训练效率的组合可以对冲算力不足的影响,这是拉进中美大模型技术差距的主要原因。当好预期照进现实,市场有如此之快的反应就不难理解了。短期暴涨之后,投资者自然会关心性价比问题,三个交易日概念指数上涨约10%,那么后续还能不能追?回答这个问题,可以从风险管理的维度来看:1.即便AI概念在短期内大涨,但是短期的涨幅远不及924行情,而且中证人工智能产业指数的位置也没有突破去年11月的高点,更为重要的是,DeepSeek交易火热的背后是驱动逻辑的切换,基本面已经开始逐步占据主导,后续有业绩支撑的个股将会是投资者关注的重点;2.再从风格比较的思维来看,这一轮AI概念的短期大涨,成长风格扬眉吐气,价值风格则相对落寞,然而比较二者估值分位后再来看性价比,可知目前成长与价值的依然相对平衡,这就意味着成长相对于价值依然有空间,有利于后续行情的持续发酵。

紧接上一个问题,以AI概念的点位,主流的市场观点认为可以追,但是短期暴涨叠加目前投资者对整个经济预期的不明朗,落袋为安的思维也会极大的影响投资者行为,所以即便AI概念能追但也不会是一帆风顺,对短期的波动与调整要有心理准备。从中长期的维度来看,基于目前对国产AI应用端的技术判断以及相关政策预期,AI板块已经表现出成为A股长期交易主线的潜质。从中长期的投资机会来看,由DeepSeek引发的AI热潮,表明算力已经不再是发展AI的最大约束,同时我国拥有庞大的互联网用户基数,中文网络也拥有庞大的文字资料,消费领域支付系统便捷,物流设置完备,AI应用的商业变现具备巨大的潜力。未来,随着国产大模型的加速迭代、AI应用端加速发展,其中亦蕴含着大量中国科技企业的投资机会。不得不说,机器人作为AI应用的重要载体,使得这两个板块的行情具有较强的相关性,未来二者在技术上的发展路径大致是:技术突破带动应用层面的突破,相关软硬件需求明显增长,渗透率快速提升的同时,不成熟的商业模式亦开始加速淘汰,在这一系列的过程中,通过技术领先到商业模式的确立,极有可能产生新的龙头。因此,同时关注技术与商业模式,是投资AI和机器人板块的主要思路。短期来看,春节后市场的资金回流,叠加DeepSeek主题行情,仅以目前的宏观预期,A股依然存在一定的向上动量。下一阶段,主要关注两会及相关政策预期;基本面上,则要关注一季报,供需首先改善的企业可能会存在相对明确的投资机会。板块方面,除了科技成长外,消费亦值得关注,在国补的继续推动下,看好家电、汽车、电商等板块的投资机会。市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}